הקדמה

הקרנות הכספיות סובלות מחשיפת חסר במדיה הכלכלית, ואף בפורומים האנליטיים העוסקים בקרנות נאמנות. אחרי הכול, הן מניבות מעט מאוד (וזאת במיוחד בתקופה הנוכחית של ריביות ממשלתיות ממש על הרצפה...), ומשמשות לרוב כחניה זמנית או קבועה של כספים. לכאורה, ההבדלים קטנים בתשואות שלהן אבל אנו נראה שיכולות לקרות הפתעות לא נעימות בנושא, אם לא שמים לב לאותיות הקטנות, ובמיוחד להרכב התיקים שלהן.

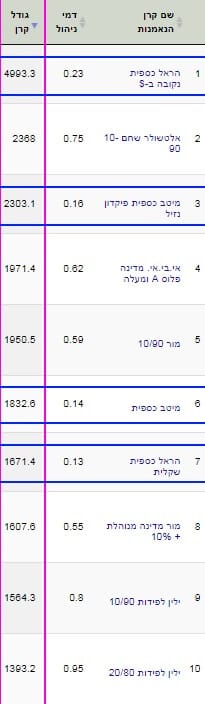

מה שמחדד את חשיבותן בעיני הוא היקף הכספים הנמצא בהן. היקף שאינו בהכרח מצביע על פופולאריות של מנהל הקרן עבור ביצועיו, אלא מצביע על הצורך הרב להיות "בטוחים" לזמן מה. הנה רשימת הקרנות עם ההון הגדול ביותר מבין כל הקרנות בארץ:

ניתן לראות בבירור שמן העשירייה הפותחת המוצגת ישנן 4 קרנות כספיות עם הרבה יותר ממיליארד שקל תחת כנפיהן. כאמור, גודלו של ההון הנמצא בכלים האלו מחייב מבט על מה שקורה כאן ואני מקווה שתמצאו עניין בחומר הזה אשר אני מודה שהוא הרבה פחות "סקסי" מאשר קרנות המתייחסות לשוקי המניות, האג"ח, וכו...

פרטי הקרנות

בניתוח זה החלטתי לקחת את חמשת הקרנות הכספיות השקליות, אשר השיגו את התשואה הטובה ביותר השנה. הן מגיעות מגופים גדולים ומוכרים כמו אנליסט, מור, מגדל (2), ומיטב. כל הקרנות ותיקות מספיק על מנת להתרשם מן ההיסטוריה שלהן, ועל מנת לעשות עליהן השוואות מכל מיני סוגים, כאשר הוותיקה ביותר (מגדל כספית שקלית) נולדה בתחילת 2003 והחליפה מדיניות מהותית באמצע 2007. זו היחידה שעשתה זאת, כאשר האחרות נולדו מ-2014 ועד 2016 ולא שינוי מדיניות מאז.

בטבלת הפרטים שלפניכם לעיל אני מציג נתון נוסף והוא סטיית התקן של הקרנות. מצופה בהחלט מן הקרנות מהסוג הזה להיות עם סטייה נמוכה מאוד. וזה אכן המצב, כאשר התנודתית מכולן נמצאת עם סטייה של 0.15% (הקרן של אנליסט). אבל שימו לב, יש כאן שוני בקנה מידה, כאשר מחלקים את הקרנות לשתי קבוצות: סטייה נמוכה סביב 0.14-0.15 (אנליסט, ושתי הקרנות של מגדל) מול סטיות נמוכות מאוד עם 0.06-0.05 בקרנות של מור ומיטב. וזה אלמנט חשוב, כאשר לוקחים בחשבון שהשתיים האחרונות עדיין נמצאות בחמישייה הטובה ביותר של התשואות שנה אחורה.

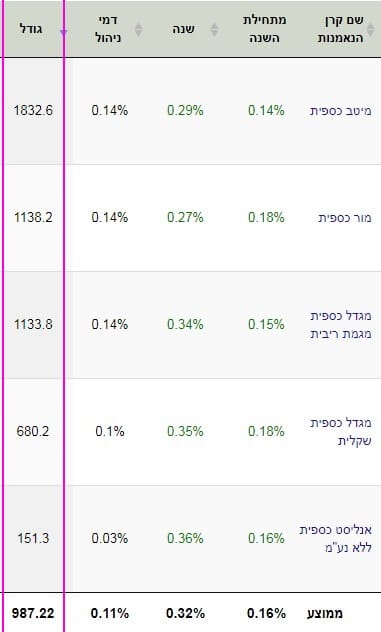

ומה קורה בנושא שהיה סיבת הכתבה? גודל הקרנות? הנה טבלה ממוינת על פי גודל:

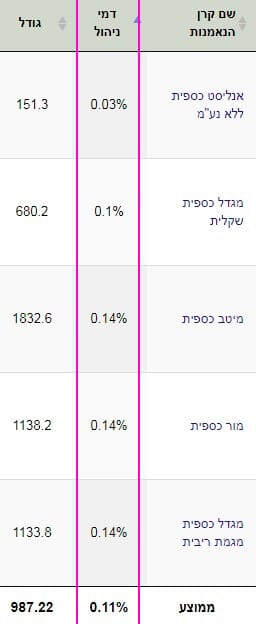

הפופולארית ביותר מבין הקרנות שאנו בוחנים כאן היא זו של מיטב, עם 1.83 מיליארד שקל תחת ניהול, אחריה מור, מגדל מגמת ריבית, מגדל כספית, וזו של אנליסט עם 1.14, 1.13, 0.7, 0.15 מיליארדים בהתאמה. בממוצע, כמעט מיליארד שקל. שימו לב שגודל הקרן אינו תואם בהכרח ביצועים, כאשר הגדולה מיטב עשתה רק 0.29% מול 0.36% באנליסט (הקטנה מכולן...). אבל, לדעתי, זהו בדיוק העניין. הביצועים כאן פחותים בחשיבותן בסקטור הזה, ועל זה נדבר בהמשך. פרמטר אחרון חשוב בפרק זה, הוא דמי הניהול והנה טבלה ממוינת על פי נתון זה:

באנליסט גובים הכי פחות, עם 0.03% לשנה, כאשר בשלוש קרנות (מיטב, מור, ו-מגדל מגמת ריבית) גובים 0.14%. שוב: אין קשר מיידי בין כמות ההון המנוהלת ויוקר אחזקת הקרנות.

ביצועי הקרנות

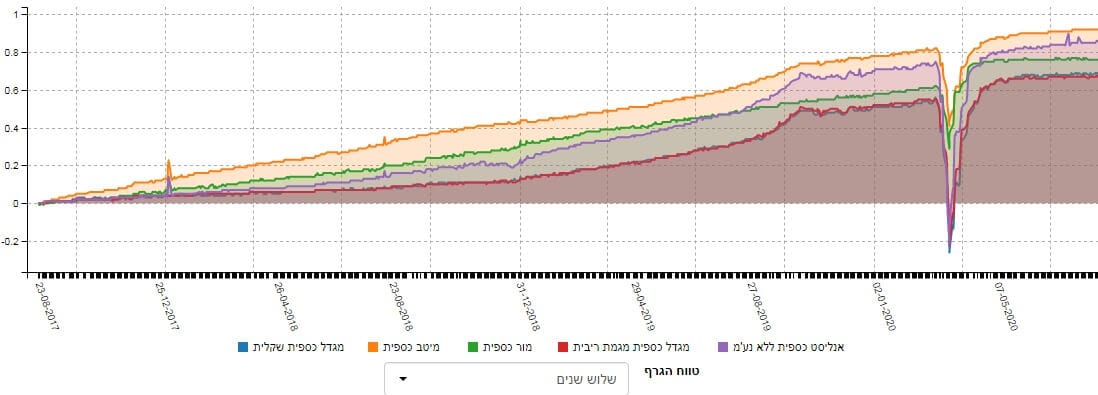

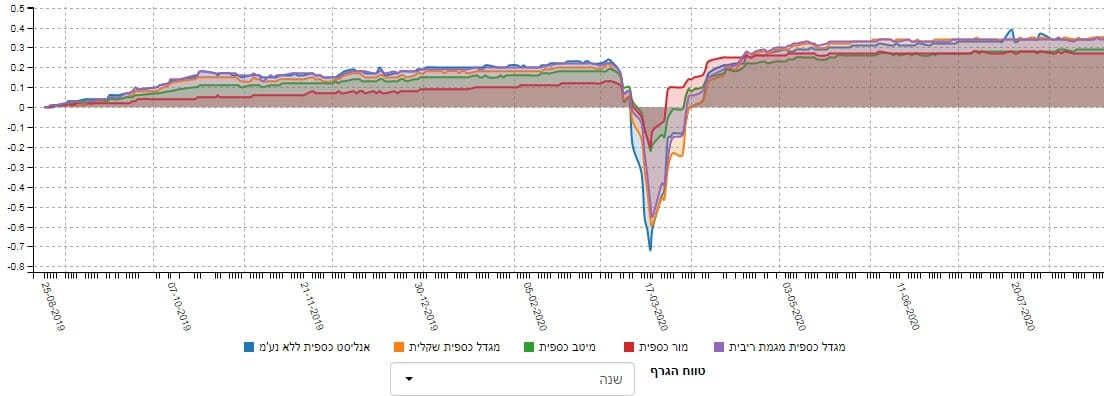

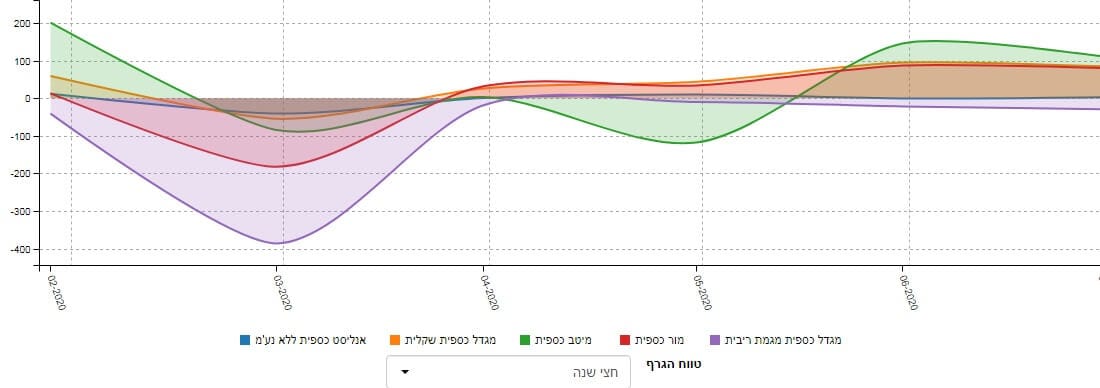

מכיוון שכל הקרנות וותיקות מספיק, ניתן להראות תקופות שונות של ביצועים ולהשוות ביניהן. כאשר הרקע הוא שאנו יודעים על האירועים שקרו בשווקים הפיננסים באותו זמן. נתחיל בגרף של הטווח הארוך מאוד, שלוש שנים אחורה:

הגרף הזה מדהים מכמה בחינות. תחילה, הוא מגבש לנו דעה מיידית על המנצחת ארוכת הטווח, והיא הקרן של מיטב (כתום). אחריה ישנו סדר כמעט קבוע שמסדר את הקרנות כך: מור (ירוק) ואנליסט (סגול) מתחלפות על הבכורה שאחרי מיטב. בתקופה האחרונה, הקרן של אנליסט בהחלט מובילה מבין השתיים. ואחריהן, שתי הקרנות של מגדל אשר אין ממש סיבה לראות ביניהן הבדל מהותי. שנית, שימו לב שניתן להבחין באירוע משמעותי, אשר השפיע דרמטית על שערי הקרנות, רק כאשר הגיע משבר הקורונה. רק הפאניקה של פברואר, ותחילת מרץ השנה, הצליחה לגרום לירידה מתחת ל-0 של התשואות ארוכות הטווח בקרנות הסופר סולידיות האלו! וזה די מדהים. הנה מבט נוסף של שנה אחורה בקרנות:

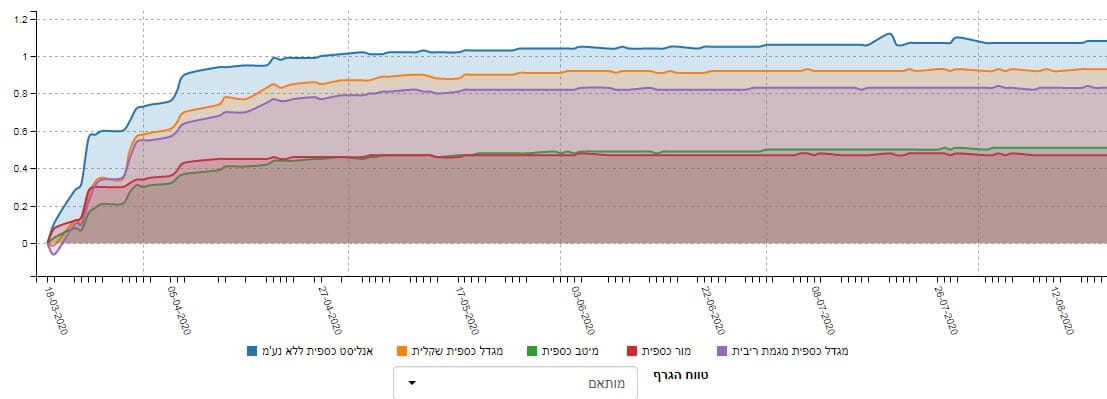

מן הגרף הזה אנו ניקח רק אלמנט אחד מעניין והוא מידת הנזק היחסי של משבר הקורונה בקרנות. שימו לב שאנליסט (בכחול) נפלה הכי הרבה עם הקרן של מגדל כספית (כתום) והקרן מגדל מגמת ריבית (סגול). ומה זה מזכיר לכם? נכון מאוד, סטיות התקן. בתיקן של שלושת קרנות האלו ישנם נכסים הגורמים לתנודתיות עצומה (יחסית לסקטור) בזמן משבר. הרבה יותר מאשר הקרן של מיטב (ירוק) או מור (אדום). אגב, באתר פאנדר ניתן לייצר גרפים מתאריך מסוים עד תאריך מסוים. וכך עשיתי על מנת לראות מה קרה בקרנות מאז ה-18 למרץ בדיוק, ועד עכשיו:

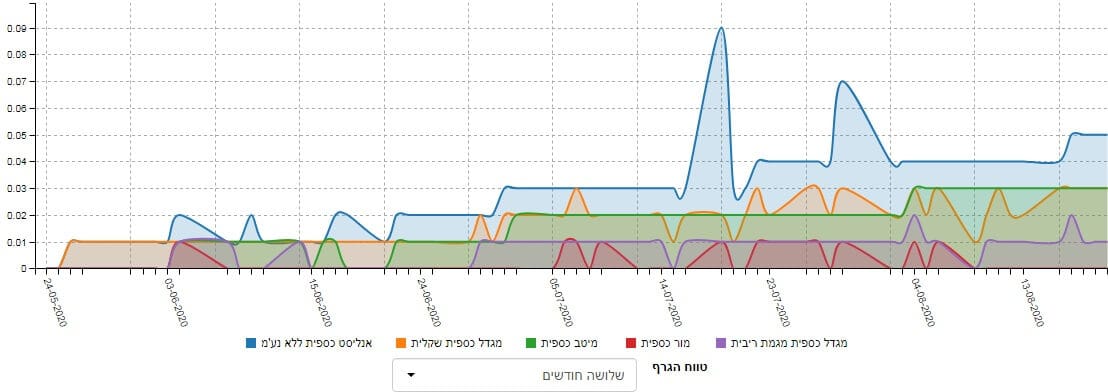

כאן, התמונה ברורה מאוד. מנקודת השפל של משבר הקורונה, ועד עתה, הקרן של אנליסט (בכחול), בעלת הנכסים המסוכנים קצת יותר, הצליחה להיות המובילה ללא עוררין. אחריה שתי הקרנות של מגדל (שוב, התנודתיות ביותר), ואחריהן מור ומיטב אשר מאוד צמודות ביכולות שלהן. לבסוף, מבט על הטווח הקצר, של 3 חודשים בלבד:

זהו טווח שההבדלים בו כבר מטשטשים, וכמו שאתם יכולים לראות, הקרן של אנליסט (כחול) עדיין מובילה אבל הקרן של מיטב (ירוק) ,אשר פגרה בעבר, כבר נותנת לה פייט לא קטן. שוב, כל ההבדלים האלו מסתכמים בעשיריות אחוזים אבל חשוב לקחת מכל האמור כאן שיש בהחלט תנודתיות (מסוכנות יותר ופחות) בסקטור ושהביצועים אינם מצביעים על הפופולאריות בהכרח. הנכנסים לקרנות האלו דווקא מחפשים שקט נפשי, ופחות התרגשויות של רווחיות.

גיוסים ופדיונות וסיכום קצר

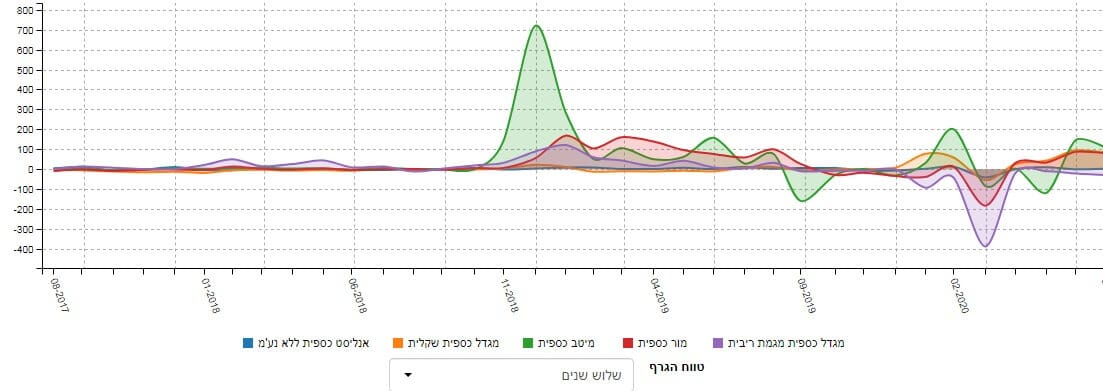

לבסוף, מבט על הגיוסים והפדיונות שבקרנות המדוברות. מיד נאמר שיש כאן עיוות מסוים בהצגה של גיוסים עבור קרן של פחות מ-200 מיליון שקל, כמו זו של אנליסט, מול גיוסים בקרנות עם מעל מיליארד שקל. ובכל זאת, הנה גרף הגיוסים של הטווח הארוך:

מן התמונה הזו ברור שרוב העניין נמצא בקרן של מיטב (ירוק) וזו של מור (אדום), כאשר גם זו של מגדל מגמת ריבית (סגול) נותנת פייט טוב. מעניין לציין שעד אוקטובר 2018 הייתה תרדמת כללית בכל הקרנות, ושרק אחרי זה ראינו שוני משמעותי. מה קרה אז? זוכרים את סיום שנת 2018? הירידות הגדולות של שוקי המניות? לדעתי, זו הסיבה לעניין הרב בכספיות אז ואנו רואים שהמשקיעים "החנו" את כספם כחודשיים לערך עד שרצו לקנות חזרה מניות בתחילת 2019. ומה קורה בטווח הקצר? הנה הגיוסים של החצי שנה האחרונה:

מיטב מוצגת כאן כקרן המאבדת הכי פחות משקיעים בזמנים הלא טובים (ירוק) והנהנית מחזרתם הכי הרבה כאשר הזמנים טובים יותר לקרן. מולה סובלות יותר מגדל מגמת ריבית (סגול) ו-מור (אדום) אבל יש לומר שהקרן של מור מצליחה לגייס טוב מאוד למרות הסבל הגדול שהיה בה.

לסיכום אומר כך: כספים גדולים מאוד נמצאים בחנייה זמנית או קבועה בקרנות הכספיות. זהו סקטור סולידי מאוד אשר הרווח וההפסד בו נמדדים בעשיריות אחוזים. למרות זאת, יש בסקטור טובות יותר ופחות. כאלו יקרות, כאלו מניבות יותר, וכאלו מסוכנות יותר. על המשקיעים להבין את הנוף הזה גם כן כי להפסיד 0.1% על מיליון שקל שווה ערך להפסד של 10% על 10,000 שקל השקעה במניה או נכס ספקולטיבי מאוד.

ניתן להגיע לקרנות על ידי הלינקים הבאים:

אנליסט כספית ללא נע"מ -

https://www.funder.co.il/fund/5121140

מגדל כספית שקלית –

https://www.funder.co.il/fund/5102991

מגדל כספית מגמת ריבית –

https://www.funder.co.il/fund/5122353

מיטב כספית –

https://www.funder.co.il/fund/5123898

מור כספית -

https://www.funder.co.il/fund/5119813

השוואת קרנות

השוואת קרנות