מהם השיקולים בבחירת קרן נאמנות מנוהלת? שאלה גדולה, השייכת לסוג השאלות שאין עליהן תשובה ברורה אחת. "זה תלוי". זה בהחלט תלוי באופיו של המבקש לדעת. ישנם משקיעים המעדיפים יציבות על פני ביצועים. וישנם משקיעים המעדיפים להישען על כישרונם של מנהלי הקרן יותר מאשר לדעת במדויק מה היא עושה.

לכן, גם במדור זה, אני לא רואה חובה להביא בפניכם את הקרנות הממלאות אחרי תבנית קבועה של ניתוח. אני מנסה לגוון באופי הניתוחים כך שכל סוג משקיע ימצא משהו התואם לצרכיו. השבוע, למשל, אנו מדברים על קרן נאמנות השייכת לקטגוריה מאוד ספציפית: הקרנות המנוהלות המטפלות בחלק של המניות הקטנות בשוק המניות הישראלי. במילים אחרות: שוק היתר. ישנן כמה וכמה קרנות כאלו אבל הקרן שלפניכם מצטיינת בדבר אחד: יציבות יחסית בעולם של הרבה מאוד תנודתיות. כמו שנראה, יש לזה יתרונות וחסרונות אבל, כאשר דנים את העניין בטווח היותר ארוך, מסתבר שהיתרונות גוברים על החסרונות.

נזכור: מניות היתר הן "חיה" מסוג מאוד מיוחד: הן מייצגות את הכלכלה המקומית הרבה יותר מאשר המניות הגדולות, יש להן בעיית נזילות מסחר קשה יחסית, והן דורשות קצת יותר ידע מחקרי כי המידע עליהן קצת יותר קשה להשגה. בקיצור, כאשר מנהל קרן לוקח על עצמו לטפל בסוג זה של קרנות, הוא לוקח על עצמו משימה מסובכת יותר מאשר ניהול קרן מנייתית רגילה. הבה נתחיל.

פרטי הקרן

הקרן מגיעה אלינו מבית מור. היא מספיק ותיקה (נולדה באמצע 2017) כדי שנוכל להביע דעה ארוכת טווח עליה. מה גם שהיא לא החליפה מדיניות השקעה מאז הקמתה וזו בהחלט נקודה לזכותה. היא שלישית בגודלה, בענף של 9 קרנות מנוהלות, עם 161.4 מיליוני שקלים כאשר הראשונה מכילה 343 מיליונים והאחרונה מנהלת רק 8.2 מיליונים. דירוג גודל זה מראה סוג של פופולאריות בלתי מבוטלת, אשר תוכח כאשר נבחן בהמשך את מה שקרה בחזית הגיוסים-פדיונות בה, ובסביבתה הקרובה.

כפי שכבר רמזתי בפתיחה, אחד מן היתרונות שבקרן הזו היא יציבותה היחסית ואת זה ניתן לקבל גם מספרית על ידי נתון סטיית התקן של הקרן העומד על 1.15% שנתי. נתון נמוך מאוד לעולם המניות בכלל, ועולם מניות היתר בפרט. יציבות אשר אינה מבטלת ביצועים. בסה"כ תשואה של 47.93% בשנה האחרונה לא הולכת ברגל...

למרות השילוב המעניין של תנודתיות נמוכה, וביצועים סבירים, הקרן אינה גובה דמי ניהול גבוהים כל כך. יעלה לכם 1.90% לשנה להחזיקה וזה מדרג אותה במקום ה-6 (מהיקרה לזולה) מבין 9 הקרנות. ומה אומר מבנה החשיפות בקרן? ראשית, שהיא בהחלט מכוונת מניות קטנות בארץ: 81.22% מניות בתיק ורק 5.65% חשיפת מט"ח. כמו כן, שיש למנהל הקרן אהבת סיכון מובנת: אמנם אחוז קטן מאוד של אג"ח (1.11%) אבל עם דירוג ממוצע נמוך במיוחד של

CCC- . בסה"כ, מבט כללי האומר שהקרן עושה את שלה על פי המנדט, ללא עלות גבוהה מדיי ועם מחשבה על יציבות ארוכת טווח.

ביצועי הקרן

מן הגרף השנתי הזה אנו מקבלים חיזוק נוסף לקו המנחה בסקירה הזו: חוסר תנודתיות בעולם של מניות תנודתיות. קשה למצוא גרף כה דומה לקו של 45 מעלות מזה בענף, ובכלל. כידוע, זהו החלום של כל משקיע: תשואה עם המשכיות חיובית קבועה! אוקי, אבל האם אנו נקבל משהו ברצף התשואתי אשר ישנה את דעתנו? הנהו לפניכם:

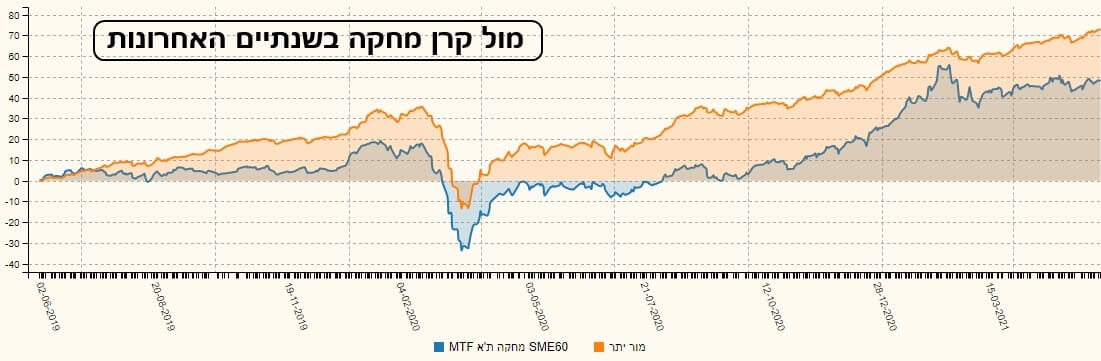

אחרי שעוברים את הטווחים המיידיים, אנו מקבלים אישור נוסף למה שמצופה: רצף תשואות המקיים את כל התנאים הטובים: ירוק, עולה בהדרגה, כאשר ירידה מוסברת היטב בשוק ולא במה שקרה בקרן. עיניכם הרואות שברצף זה אפילו לא מורגשת תקופת הקורונה! אבל לא ניתן להחליט על טיבה של קרן מנתוניה העצמאיים בלבד. חייבים כמה השוואות כדי לקבל את התמונה האמיתית. נתחיל במובן מאליו, דהיינו השוואה עם המדד עצמו. וזאת על ידי קרן מחקה של מגדל:

על פי התמונה הזו, הקרן של מור (כתום) פשוט "מכה" שוק על ירך את שוק הייחוס שלה (כחול). גרף השנתיים הזה מוסיף ומראה שזה קורה לפני-בזמן-ואחרי אירוע המגפה. והאמת היא שזה די מרשים. אבל מה קורה מול המדדים הכלליים יותר (המיוצגים על ידי קרנות מחקות של תכלית)? אלו של המניות היותר גדולות? הנה הגרף:

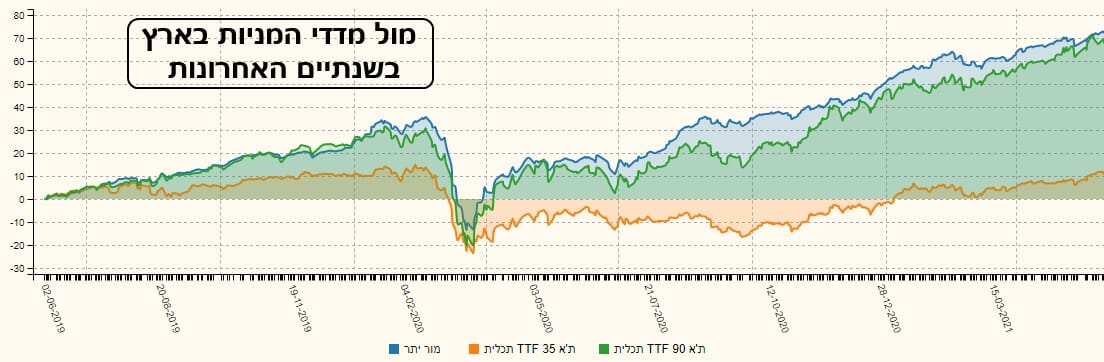

הקרן של מור (כחול) "מכה" אותם גם כן. השוק הכבד מאוד של ת"א 35 (כתום) פשוט אינו רלוונטי כאן והשוק של המניות הבינוניות של ת"א 90 (ירוק) נותן פייט לא קטן אבל, בעצם, "מפגר" כל הזמן אחרי שובלה של מור. האם זה יהיה שונה מול מדדי חו"ל? בואו נראה:

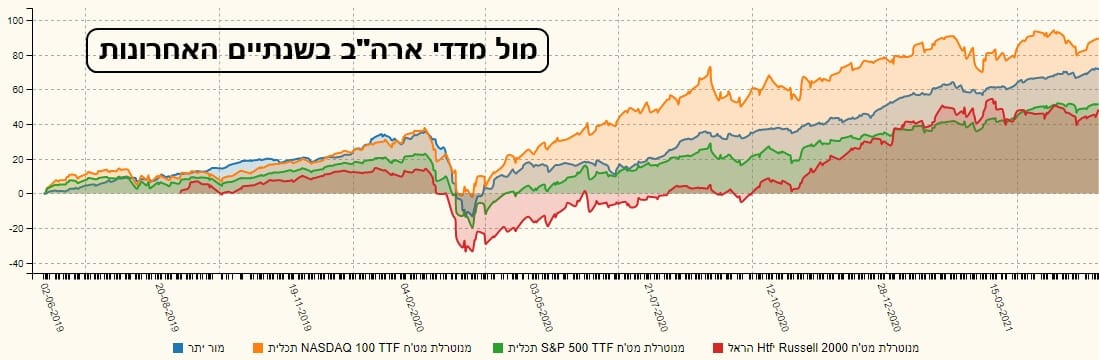

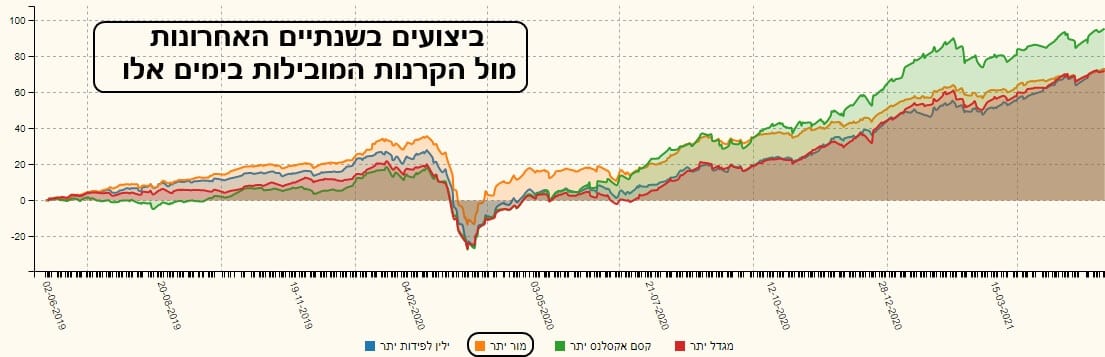

הקרן של מור (כחול) "נכנעת" רק למדד הנסדק האמריקאי (כתום). כידוע, זהו המדד אשר הספיק להוות סמן של אגדה בדבר תשואתו בזמני המשבר האחרונים. מול שוק המניות הכבד יותר של אס-אנ-פי-500 (ירוק) היא מובילה בהחלט. מה שמפתיע ומעודד זה שהיא מובילה גם מול מדד המניות הקטנות בארה"ב, מדד הראסל-2000 (אדום)! אוקי, הכול טוב ויפה אבל מה קורה מול קרנות מנוהלות מהענף? כאן עשיתי תרגיל מעניין: לקחתי את שמות הקרנות המובילות מאז תחילת 2021 והשוויתי אותן לקרן של מור, בהשוואת ארוכת טווח של שנתיים:

ומה אנו רואים? שהקרן של מור (כתום) בהחלט מובילה רוב הזמן. במיוחד לפני-ומיד אחרי משבר הקורונה. רק מאמצע 2020 ראינו את הקרן של קסם (ירוק) תופסת מרחק מה ממנה ומסיימת את התצוגה עם יתרון מסוים. לעומת זאת, הקרן של מגדל (אדום) והקרן של ילין לפידות (כחול) עוד לא הצליחו לעשות משהו טוב יותר ממור. בסה"כ נאמר: נסכים שמאופייה המיוחד, יש לבחון את מור בטווח הארוך יותר. ועל בסיס זה, היא מכה כמעט כל מדד בארץ ובחו"ל ומצליחה להראות יתרון יחסי על קרנות מתחרות.

גיוסים ופדיונות וסיכום קצר

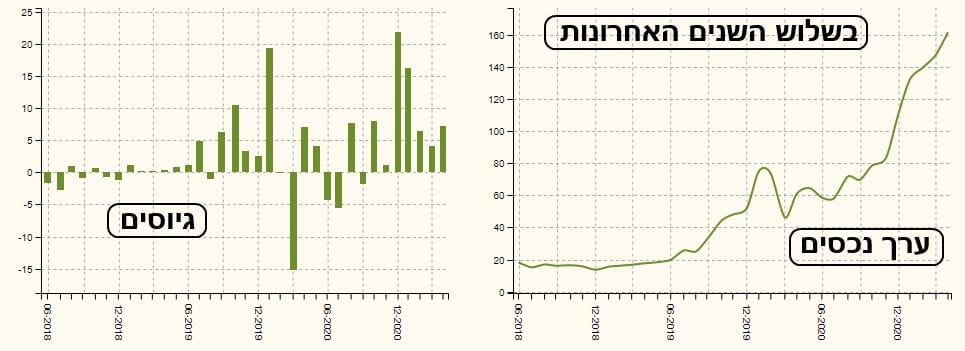

בצד הימני של התמונה ישנה תצוגה של מה שקרה בחזית הגיוסים והפדיונות בשלוש השנים האחרונות בקרן. ונאמר מיד: רוב החודשים מאופיינים בחוסר מעש או חיוב גדול. ניתן לספור את חודשי הפדיונות הקשים על יד אחת כאשר החודש הקשה ביותר היה מרץ 2020 ואנו יודעים מה קרה אז... גם ערך נכסי הקרן מציגים עלייה יפה של ערכה של הקרן. המגיע משילוב הכספים הנכנסים ועלייה בערכם של הנכסים הקיימים בתיק. סה"כ, תמונה יפה למדי. אבל, מה עם השוואה מול המתחרות לה? האם היא פעילה ביחס אליהן? הנה הגרף:

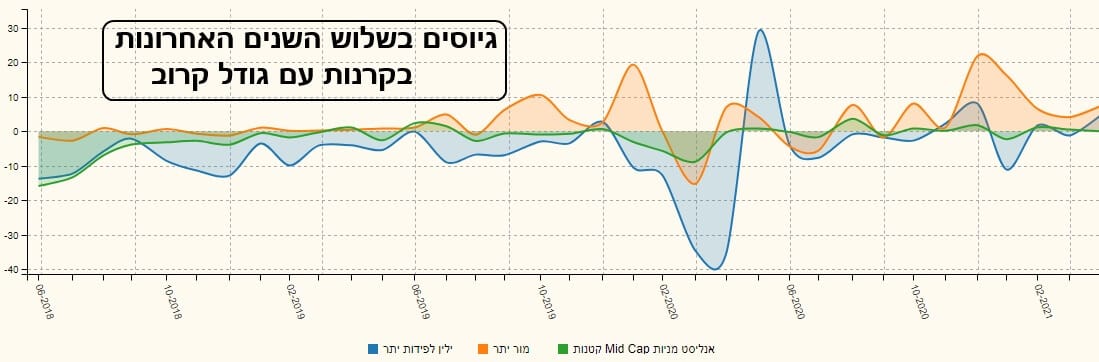

בחרתי את שתי הקרנות הקרובות אליה בגודלן (אחת מתחת ואחת מעל). ומור (כתום) בהחלט פעילה הרבה יותר מאשר הקרן של אנליסט (ירוק) ולאחרונה הרבה יותר פעילה מאשר הקרן של ילין לפידות (כחול). ונזכיר: פעילות בחזית תזרים הכספים מצביע על היותה של הקרן בתודעה של המשקיעים. זה מאוד חשוב כשלב ראשון של שכנוע להשקיע בה על בסיס תכונות וביצועים. בהצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com