ההוצאה על שירותי דיור היא רכיב ההוצאה הגדול ביותר של משקי הבית, רכישת דירה היא ההוצאה הגדולה ביותר של מרבית משקי הבית במהלך חייהם, ודירות מהוות כ-50 אחוזים מתיק הנכסים שלהם. על כן הציבה עליית מחירי הדירות בעשור האחרון את שוק הדיור במרכזם של השיח הציבורי ושל המדיניות הממשלתית. כל אלה מצביעים על החשיבות של הבנת ההתפתחויות בשוק הדיור ועל הצורך בכלים לניתוחו.

במחקר שנערך על ידי יוסי יכין וינון גמרסני מחטיבת המחקר בבנק ישראל, נבחנו מאפייני שוק הדיור בישראל והגורמים שתרמו בעשורים האחרונים להתפתחותם של שכר הדירה, של מחירי הדירות ושל היקף הבנייה למגורים.

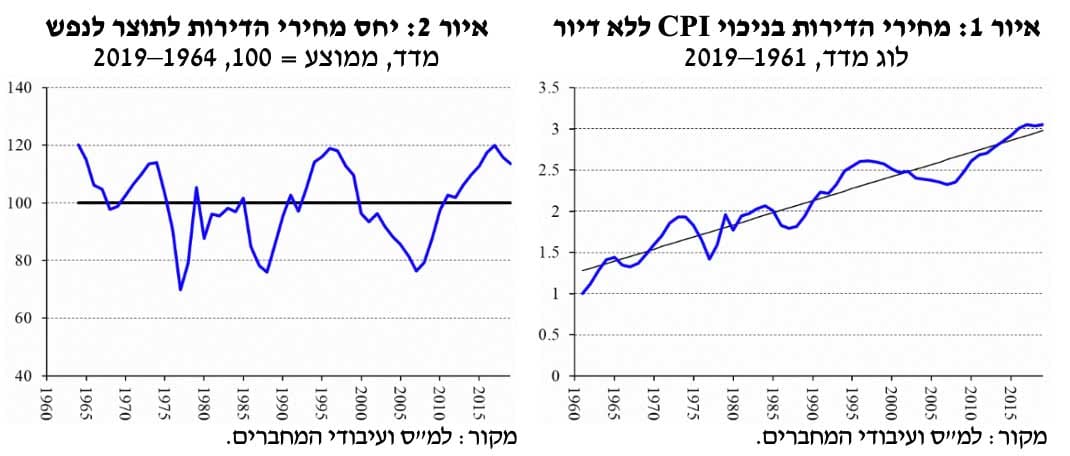

מאז 1960 התפתחות מחירי הדירות מאופיינת במגמת עלייה (איור 1). המחיר הריאלי של הדירות (יחסית למדד המחירים לצרכן ללא דיור) עולה בקצב של כ-2.9 אחוזים בשנה (שיפוע קו המגמה באיור 1). המחקר מצא ששיעור עליית המחירים בישראל בהשוואה ארוכת טווח למדינות ה-OECD אינו חריג. כמו כן, השתנות המחירים מאופיינת במחזורים ארוכים ולכן, על אף מגמת העלייה ארוכת הטווח, ייתכנו בתוך מחזורים אלה גם תקופות ארוכות של ירידת מחירים. כך, למשל, המחזור האחרון בשוק הדיור החל ב-1997 ונמשך כעשרים שנים (בהנחה שבקצה המדגם השוק אכן הגיע לשיא המחזור), ובעשור שבין 1997, שיא המחזור הקודם, ו-2007, שיאו של שפל המחירים במחזור הנוכחי, המחירים ירדו בכ-25 אחוזים במונחים ריאליים.

איור 2 מציג את ההתפתחות של מחירי הדירות יחסית לתוצר לנפש. הממצא הבולט ביותר הוא שיחס זה הוא חסר מגמה לאורך תקופת המדגם. משמע, שלאורך זמן, שיעור עלייתם של מחירי הדירות דומה לשיעור עלייתה של ההכנסה. באיור בולטים גם המחזורים הארוכים וניכר שהמחירים בקצה המדגם אמנם גבוהים יחסית להכנסה, אך בסדר גודל שדומה לשיאי העבר.

המחזורים הממושכים מעידים שסטיות משיווי המשקל של הטווח הארוך יכולות להימשך שנים ארוכות. סטיות אלה יכולות להשפיע כבר בטווח הקצר על הדינמיקה בשוק ולכן חשוב לאמוד, לצד ניתוח ההתפתחויות של הטווח הקצר, את הקשרים של הטווח הארוך. לשם כך מתבסס המחקר על מדגם בן ארבעה עשורים, 1980–2019, ונסמך על קשרים מבניים, כפי שאלה עולים ממודל תיאורטי בסיסי לשוק הדיור, DiPasquale and Wheaton (1992).

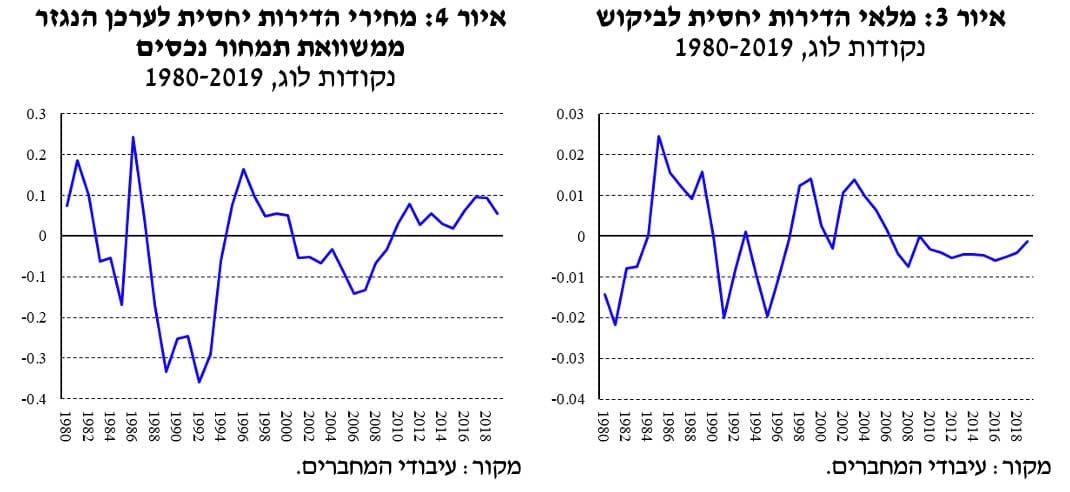

המחקר אומד שלושה קשרים בסיסיים של הטווח ארוך: הביקוש לשירותי דיור; משוואת תמחור נכסים – שבה מחירי הדירות נקבעים באמצעות שכר הדירה ותשואות משוק ההון; והיצע הבניה. המחסור או העודף בדירות משתקף בפער שבין מלאי הדירות הקיים לבין כמות הדירות המבוקשת; תמחור היתר או החסר של הדירות משתקף בסטייה של מחירי הדירות מערכן הנגזר ממשוואת תמחור הנכסים; והפער שבין היקף הבנייה בפועל לבין משוואת ההיצע, משקף בניית יתר או חסר.

נמצא שלסטיות מהקשרים של הטווח הארוך יש השפעה מכרעת על הדינמיקה בטווח הקצר. מחסור בדירות דוחף לעלייתם של שכר הדירה, של מחירי הדירות ושל היקף הבנייה; תמחור יתר דוחף לירידת מחירי הדירות ומאיץ את קצב הבנייה; ובניית חסר, יחסית לעקומת ההיצע, מאיצה גם היא את קצב הבנייה.

איור 3 מציג את האומדן שנגזר ממשוואת הביקוש לשירותי דיור לעודף או למחסור בדירות הנגזר ממשוואת הביקוש לשירותי דיור. מהאיור בולט המחסור שנוצר בתחילת שנות התשעים כתוצאה מגל העלייה ממדינות ברה"מ לשעבר. הבנייה המואצת בשנות העלייה הביאה החל משנת 1998 לעודף מסוים בשוק, אולם עודף זה נשחק והחל משנת 2007 חזר מלאי הדירות להיות נמוך מצרכי הביקוש. עודף הביקוש לדיור נמשך מאז ובקצה המדגם (2019) נותר עדיין עודף ביקוש קטן.

השארית ממשוואת תמחור הנכסים (איור 4) מצביעה על כך שעליית המחירים בתקופת גל העלייה העיקרי הביאה בסופה – במחצית השנייה של שנות התשעים – לתמחור יתר של הדירות (יחסית למתבקש מהתפתחות שכר הדירה ומתשואות שוק ההון). אולם הירידה ההדרגתית של המחיר הריאלי לאחר גל העלייה (איור 1), על רקע העודף בדירות שנוצר (איור 3), הביאה החל משנות האלפיים המוקדמות לתמחור חסר. עליית המחירים בעשור האחרון הביאה אמנם לתמחור יתר מסוים, אך יחסית לשיעור עלייתם הוא לא גדול במיוחד. המחקר מעריך שבקצה המדגם, בשנת 2019, מחירי הדירות גבוהים בכ-5.5 אחוזים מערכם שנגזר ממשוואת תמחור הנכסים.

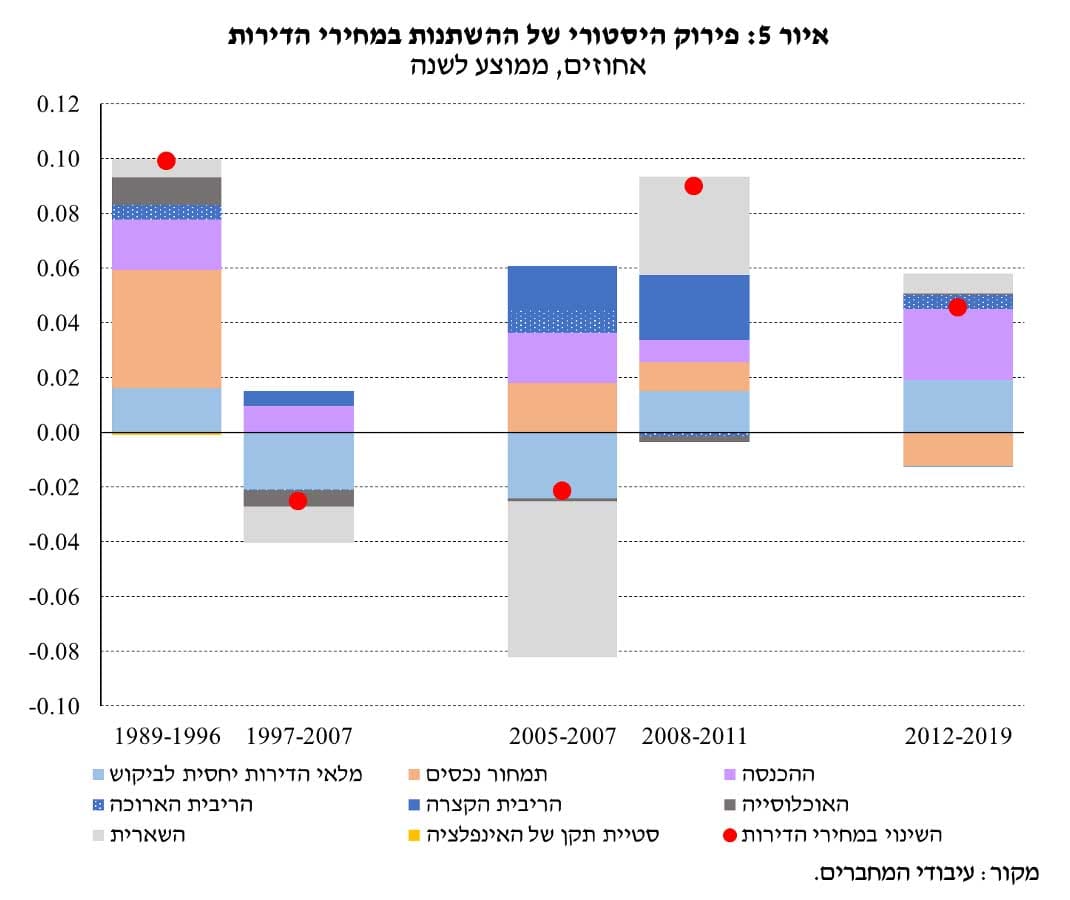

הניתוח במחקר מעלה שעליית מחירי הדירות בשנים 2008–2011, נבעה בעיקר מתמחור חסר של הדירות בתחילת התקופה. אומדן משוואת תמחור הנכסים מעלה שערב עליית המחירים, בשנים 2006–2007, המחירים בפועל היו נמוכים מרמת שיווי המשקל שלהם בטווח הארוך בכ-13.7 אחוזים בממוצע. אמידת הדינמיקה של הטווח הקצר לא מיטיבה להסביר את עליית המחירים החדה בשנים 2008–2011, אולם זה לאחר שבשלושת השנים שקדמו להן, 2005–2007, היא גם לא מיטיבה להסביר את ירידת המחירים בשנים אלה (איור 5). לכן גם תוצאה זו תומכת במסקנה, שמחירי הדירות ערב עלייתם, היו נמוכים מדי יחסית לתנאי השוק. אנו מעריכים בסיכומו של דבר שכמחציתה של עליית המחירים בשנים 2008–2011, נבעה מתמחור חסר ששרר ערב עלייתם.

הריבית הריאלית הקצרה (ריבית בנק ישראל בניכוי הציפיות לאינפלציה) מסבירה כרבע מהעלייה במחירי הדירות בשנים 2008–2011 ובשנים שלאחר מכן נמצא שתרומתה אפסית (איור 5). למחסור בדירות ולעלייה בהכנסתם של משקי הבית תרומה מתונה אך מתמשכת לעליית המחירים והחל משנת 2012 אלה הם שני הגורמים העיקריים שתמכו בעלייתם (איור 5).

המדגם במחקר מסתיים כאמור בשנת 2019, אולם באשר לשנת 2020, הרי שהיא אופיינה בזעזוע זמני, אך חריג בעצמתו בשל משבר הקורונה, שהשפיע בין היתר גם על שוק הדיור: קצב הבניה האט, ההכנסה מעבודה נפגעה לצד גידול חריג בהיקף התמיכה הממשלתית במשקי הבית, והתשואות בשוק ההון ירדו. בשל אופיו הזמני של הזעזוע קשה לגזור מהנתונים הערכה באשר למצב השוק יחסית לקשרי הטווח הארוך. כך למשל, נראה שגורמי הביקוש הבסיסיים הצטמצמו מאוד בשנת 2020, ועל כן מרמזים על ההצטמצמות של המחסור בדירות. באופן דומה, מחירי הדירות עלו בשנה החולפת בשיעור גבוה מזה של שכר הדירה, אולם ירידה חדה של התשואות, מציעה שתמחור היתר של הדירות המשיך להצטמצם. עם זאת, בשל אופיו הזמני של הזעזוע ומכיוון שהמודל מיועד לניתוח הכוחות של הטווח הארוך בשוק הדיור, יש להתייחס להערכות אלה בזהירות. עם התאוששותו של המשק מהמשבר תתבהר התמונה ביחס לכוחות של הטווח הארוך בשוק הדיור וההערכות הנ"ל יעודכנו בהתאם.

כחלון מחסל את משבר הדיור, איור: צח פלדמן

כחלון מחסל את משבר הדיור, איור: צח פלדמן