כאשר חושבים על שווקים מתעוררים, הדבר הראשון שעולה לראש היא סין, ואולי ברזיל. משום מה, הודו נשארת בדרגה שנייה של מודעות למרות שהיא תת-יבשת גיאוגרפית ומלאה לא פחות באנשים ומשאבים פוטנציאלים. זו גם הסיבה לכך שלא תמצאו כל כך הרבה קרנות נאמנות (מנוהלות או מחקות), או קרנות סל, העוקבות אחרי המדינה הזו.

למעשה, כרגע, אני מצאתי רק קרן מנוהלת אחת והיא זו שנציג כאן לפניכם הפעם.

מדוע נזכרתי בהודו פתאום? משתי סיבות. הסיבה הראשונה היא התשואה הפנומנאלית שהקרן הזו השיגה שנה אחורה (עד ה-21-10) והסיבה השנייה היא ירידת האטרקטיביות היחסית של ההשקעה בשוק הסיני. זאת, עקב הבעיות הפוליטיות-פנימיות ולא כל כך בגלל היכולות של החברות לייצר מוצרים ושירותים מרוויחים.

ראינו איך המניות הסיניות נחתכו ללא רחם בעבר הקרוב וגרמו לנזק לא קטן לאלו שהאמינו שניתן לסמוך על משטר אוטוריטארי לאורך זמן להתנהג כמשטר קפיטליסטי רגיל. בסופו של דבר, למרות השגשוג העצום שהביאה הצמיחה הענקית הסינית, מאז מדיניות "שתי שיטות – משטר אחד" היה הגיוני שיקרה מה שקרה: כאשר האוליגרכיה החדשה בכלכלה הסינית חשבו שהם מחזיקים גם כוח פוליטי, ולא רק מזומנים לרוב, המפלגה העמידה אותם, וכל ממונם, במקום.

ההבהרה הזו לא נעלמה גם מהמשקיעים הזרים.

אלו הבינו מיד שהשיקולים הפוליטיים תמיד יקדימו את השיקולים הכלכליים, גם ברמת המיקרו, ושעקב כך כבר עדיף לממש רווחים ולצאת בשלום מהבורסה הסינית. להודו, אין בעיה כזו. מהותה דמוקרטיה, מראשית קיומה של הודו, אחרי שבריטניה עזבה את המדינה לעצמאותה. וכך, למרות שהיא הרבה פחות מפותחת מסין, היא מהווה עכשיו מגנט מעניין יותר משכנתה המזרחית.

בגלל ייחודה של הקרן לא ניתן להשוותה מול קרנות ישראליות דומות אבל עדיין ניתן לנתח אותה כהשקעה גיאוגרפית המהווה חלק קטן בגיוון בתיק ההשקעות הכללי של מי שמעוניין במבט לחוץ לארץ. הבה נתחיל.

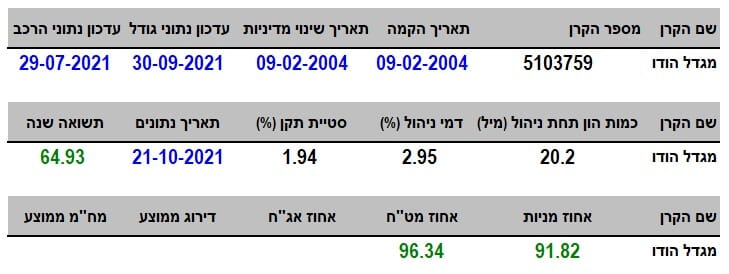

פרטי הקרן

הקרן מגיעה אלינו מבית מגדל, כאשר היא כבר לא מעט שנים איתנו: מאז תחילת 2004! ולמרות האטרקטיביות שציינתי לעיל, כמות ההון המנוהל בה קטן למדי עם רק 20.2 מיליוני שקלים. הייתם מצפים שגודל כזה ימקם אותה במקום נמוך מאוד בקטגוריה. אבל, לא. בקטגוריה הזו ("מניות גיאוגרפי אחר חשופת מט"ח") רוב הקרנות קטנות, כאשר הגדולה ביותר נמצאת עם 147.7 מיליונים והקטנה ביותר עם 5.9 מיליונים בלבד. וכך, הקרן של מגדל ממוקמת במקום ה-5 המכובד מבין 14 הקרנות הקיימות בענף הזה.

סטיית התקן (אלמנט של תנודתיות) גבוהה יחסית, עם 1.94 אחוז, אבל זה די צפוי בגלל שבנוסף להיותה קרן של מניות נטו אין כאן גידור מט"ח כלל. וכאן אנו מגיעים לחלק הכואב קצת בקרן הזו: דמי הניהול. עבור החזקתה של הקרן גובים 2.95% שנתי. וזה ממקם את הקרן במקום הראשון מבין 14 הקרנות.

תאמרו מיד: זה מוצדק משתי סיבות: ראשית, קצת יותר קשה לסחור במניות הודיות מאשר במניות בארה"ב או אירופה. וזה נכון, במיוחד שבתיק שלה אנו רואים מניות ספציפיות ולא קרנות סל העוקבות אחרי מדדים הודיים. והסיבה השנייה היא התשואה: 64.93% בשנה האחרונה (אחרי גביית דמי הניהול). וזה קצת מוריד מהבעיה. למרות הכול, תמיד יימצא מישהו שיאמר שלא כדאי לקרן להיות במקום הראשון בפרמטר הזה של קשת הנתונים שלה.

ביצועי הקרן

כבר אמרנו שיש תשואה נהדרת ושיש תנודתיות לא קטנה בקרן. הגרף השנתי הזה מראה לנו זאת היטב כאשר התצורה של הגרף די קורלטיבית עם מה שקרה ברמה הגלובלית. אבל מה יאמר לנו הרצף התשואתי? הנהו לפניכם:

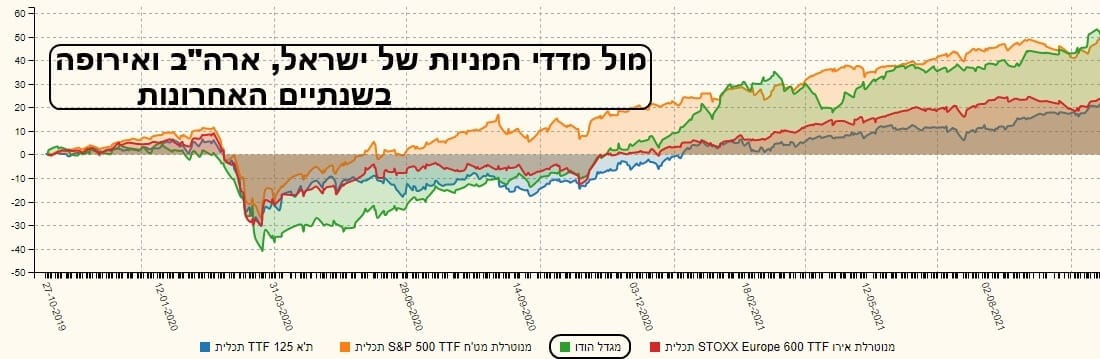

כמו שאמרתי פעמים רבות אנו מצפים מרצף תשואתי להיות ירוק, גדל עם הזמן, וכאשר זה לא המצב, להבין שהסיבות לכך נעוצות באירוע כללי של השוק ולא של הקרן. וזה בדיוק מה שקורה כאן, כאשר אירוע הקורונה היא הסיבה היחידה לירידה שאנו רואים בין שנה-שנתיים. איך הודו (דרך הקרן של מגדל) מהווה גיוון גיאוגרפי, מול השווקים העיקריים? הנה הגרף בנושא:

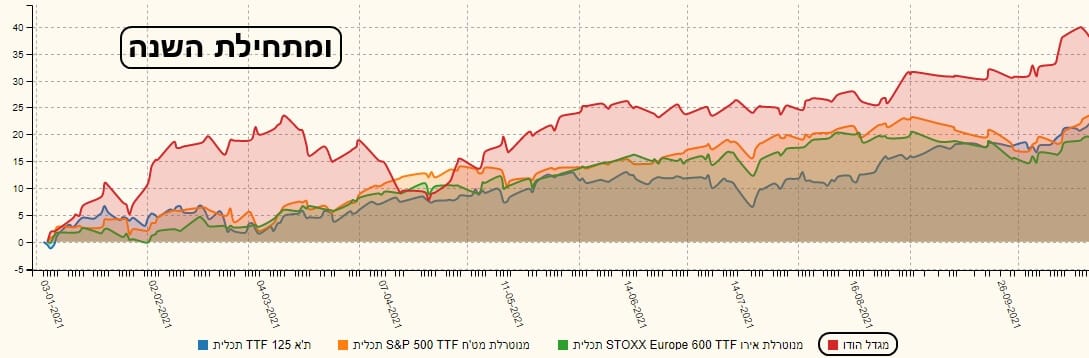

הקרן של מגדל (ירוק) סבלה קשה ממה שקרה בקורונה. למעשה, היא סבלה יותר מכולן. דהיינו מישראל (כחול – קרן מחקה של תכלית), מארה"ב (כתום – קרן מחקה של תכלית), ומאירופה (אדום – קרן מחקה של תכלית). אבל, אט אט אנו רואים שהיא הצליחה להתגבר על הפער בצורה די מדהימה ועקבית ולהגיע, בטווח המוצג, במקום הראשון, וזאת בגרף של שנתיים אחורה. אבל מה קרה מאז תחילת השנה (טווח קצר)? הנה גרף נוסף:

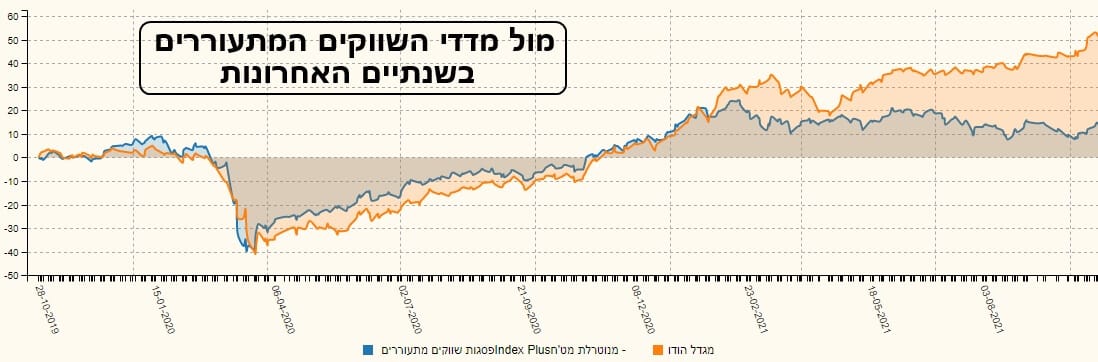

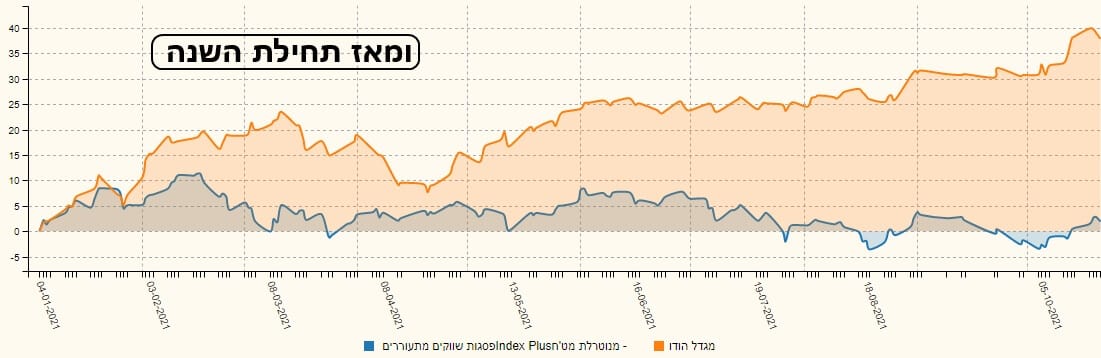

כאן העניין פשוט יותר: היא (אדום) מובילה מעל כולן, כל הזמן. וזה אומר שהמשקיעים הבינלאומיים והמקומיים, רואים בהודו מקום שבו הצמיחה תחזור ביתר שאת מבלי שתהיה לה הגיבנת הפוליטית הקיימת במניות הסיניות. כל זה טוב ויפה אבל מה קרה לקרן מול השווקים המתעוררים, ולא של המדינות המפותחות? התוצאה כאן:

בשנתיים האחרונות, הקרן של מגדל הודו (כתום) עשתה במודגש מה שראינו קודם: ירידה עוצמתית יותר מהקבוצה הכללית של המדינות המתעוררות (בכחול – קרן מחקה של פסגות) בזמן הקורונה אבל ביצעה חזרה מדהימה ועוצמתית עוד יותר אחרי השיא של הירידות. טווח קצר?

ההשוואה הדומה מאז תחילת השנה מראה שוב את העדיפות הגבוהה שיש להודו במוחם של המשקיעים.

גיוסים ופדיונות

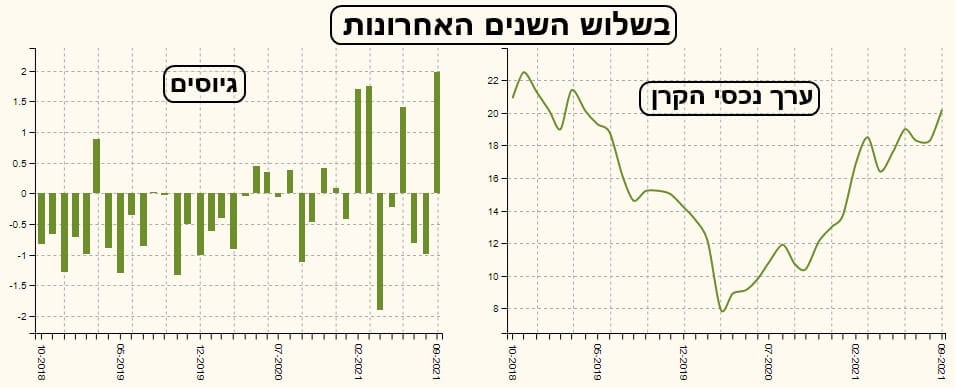

וכאן אנו מגיעים לחלק הכואב יותר בניתוח: הגיוסים-פדיונות. מהתמונה הזו, של שלוש השנים האחרונות, לא הייתם מנחשים בחיים את מה שהראיתי בביצועים לפני כן. אוסף של חודשי פדיונות עם קצת גיוסים – עד תחילת 2021. אז, העוצמה של התנועות קצת גדלה ויש יותר כניסות מיציאות אבל אין כאן רצף חיובי מרשים. למרות זאת, ערך נכסי הקרן (בצד ימין) מראה היטב שיש כאן שינוי לטובה. אני חושב שיש עכשיו תקווה שנראה הפנמה קצת יותר גדולה בעתיד. המון הצלחה לכולם.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5103759

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/302

המון הצלחה ושנה טובה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com