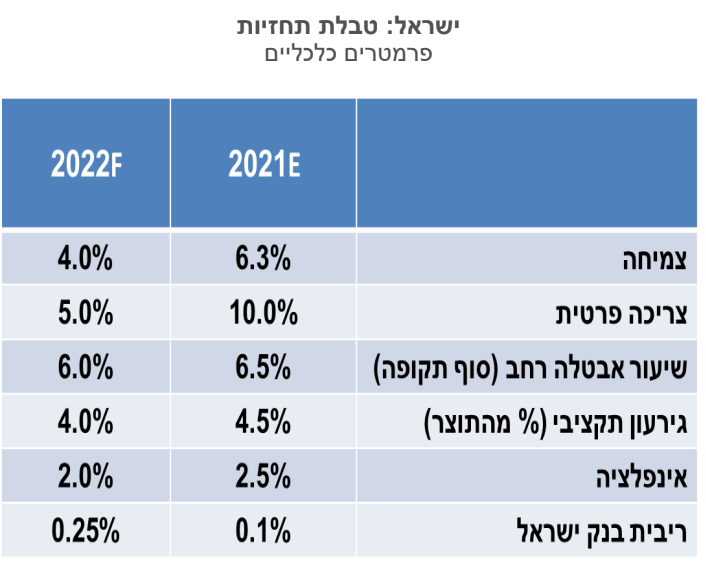

אנו צופים צמיחה של כ-4% ב-2022, לאחר צמיחה של כ-6.3% השנה.

אנו מעריכים שלחצי השכר בשנה הקרובה יהיו בעיקר ברמות הנמוכות של השכר, ונראה עליית שכר של כ-4% גם בשנת 2022.

שוק הנדל"ן – ההיצע מגיב לעליות המחירים, אך הריבית הנמוכה עדיין יוצרת ביקושים.

האינפלציה צפויה להתמתן משיעור של 2.5% ב-2021 לשיעור של 2.0% ב-2022.

לבנק ישראל יש מרחב תמרון גבוה להמתין עם עליות הריבית, זאת לאור האינפלציה הנמוכה. אנו סבורים שלקראת סוף שנת 2022 נראה את הריבית עולה גם בישראל, מתוך שיקולים של יציבות פיננסית.

שבועון האקונומיסט כינה השבוע את העידן החדש שאחרי הקורונה –The era of predictable unpredictability. אחרי כל כך הרבה הפתעות שהיו לנו מאז פרוץ הקורונה האי-ודאות הפכה מבנית. עובדים שמשנים את ההעדפות שלהם, שינויים טכנולוגיים מואצים, מדיניות כלכלית שקוראת תיגר על ניסיון העבר, וחזרה של מתיחויות פוליטיות בין מזרח למערב. אינפלציה של 7% בארה"ב ופד שמדפיס כסף, זה שילוב שכנראה לא היינו מהמרים עליו לפני שנתיים. הקורונה משכה את תשומת הלב מהמתיחות בגבול אוקראינה לדוגמה, שעשויה להיות בעלת השפעה גדולה על העולם ב-2022. תחת מגבלות האי-ודאות ננסה בכל זאת להציג את המגמות הכלכליות שמסתמנות ב-2022 בכלכלה העולמית. אנו מעדיפים לקרוא לזה מגמות ולא תחזית.

ישראל

ישראל נפגעת פחות ממדינות אחרות מהקורונה. מעבר לשיעור גבוה של אוכלוסייה שקיבלה את מנת הבוסטר, עומדים מאחורי זה גם גורמים מבניים כמו משקל נמוך יחסית של תיירות חוץ בתוצר של ישראל, הזינוק בפעילות תעשיית ההיי-טק והעלייה בהשקעות בנדל"ן. אנו מעריכים שגורמים אלו ימשיכו לתמוך בכלכלה גם בשנת 2022, אם כי ברור שאין מה לצפות לשיעור צמיחה שדומה לזה של 2021, בשל ההשוואה לבסיס גבוה יותר. העלייה בצריכה הפרטית תאט באופן ניכר לעומת 2021, זאת לאחר שמשקי הבית הגדילו צריכה על חשבון החיסכון שנכפה עליהם ב-2020. המדיניות המוניטרית המרחיבה צפויה להיוותר עמנו גם ב-2022, וזה גורם משמעותי בצמיחה. גם אם הריבית תחל לעלות במחצית השנייה של השנה, היא עדיין רחוקה מאוד מגובה האינפלציה, וזה מצב שמעודד השקעות וצריכה. אנו סבורים שנראה בשנה הבאה עלייה בהשקעות בבנייה למגורים ובתשתיות תחבורתיות, בעיקר לאור זאת, שהשנה נפתחת עם תקציב מדינה מאושר.

מה בכל זאת יבלום את הצמיחה – שוק העבודה הפך להדוק וקיים קושי לאייש משרות. אנו חושבים שצריך לחזור לבחון את שיעור האבטלה בהגדרה הסטנדרטית, ולא לבנות על זה שעובדים שיצאו מכוח העבודה בתקופת הקורונה יחזרו למעגל העבודה. שיעור האבטלה בהגדרה הצרה שלו עומד על 4.7%, זה עדיין גבוה מרמה של כ-3.5% שהיינו בה לפני הקורונה, אך מספר המשרות הפנויות גבוה מ-140 אלף איש, וזה אומר שהקושי לאייש משרות הוא גבוה.

ציינו קודם את האינפלציה בהיבט החיובי שלה לעסקים – כל עוד הריבית לא עולה, היא יוצרת תמריצים לעלייה בפעילות. מנגד, בשנה הבאה הציבור יחל גם להרגיש את השחיקה בכוח הקנייה שלו, אם זה בגלל מחירי מזון גבוהים יותר, או מחירי שכירות. בסיכום ההשפעות של כל גורמים אלו אנו צופים צמיחה של כ-4% ב-2022, לאחר צמיחה של כ-6.3% השנה.

שיעור האבטלה המשיך לרדת במחצית השנייה של חודש נובמבר לרמה של 4.7%. מספר המועסקים גדל בחודשים האחרונים בקצב מהיר, והוא חצה את זה שהיה טרם הקורונה. מספר העובדים שנעדרים זמנית מהעבודה נמוך עתה משמעותית מהתקופה שלפני הקורונה, ולהערכתנו זו אינדיקציה נוספת לכך ששוק העבודה הדוק, ובעל פוטנציאל להעצים לחצים אינפלציוניים. השכר הממוצע עתה גבוה בכעשרה אחוזים לעומת התקופה שלפני הקורונה, אך יש לזכור שחלק מעלייה זו נשחקה באינפלציה, ובעליית מחירי הנדל"ן שאינם חלק ממדד המחירים לצרכן. אנו מעריכים שלחצי השכר בשנה הקרובה יהיו בעיקר ברמות הנמוכות של השכר, ונראה עליית שכר של כ-4% גם בשנת 2022.

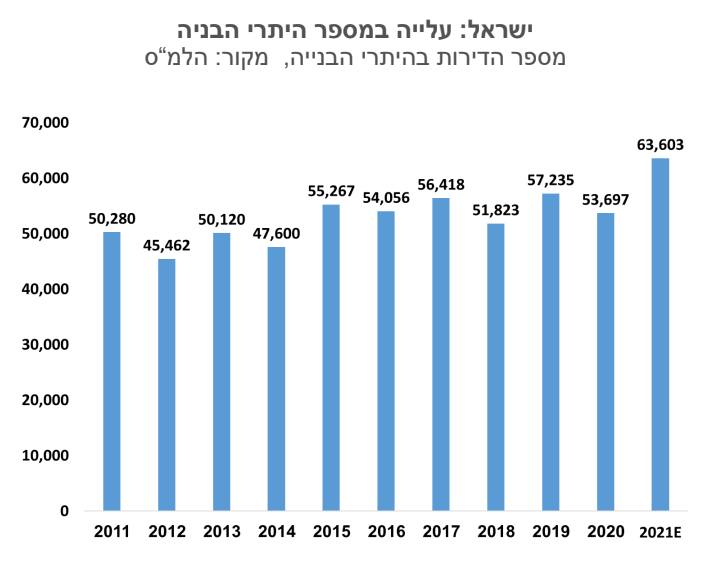

שוק הנדל"ן – ההיצע מגיב לעליות המחירים, אך הריבית הנמוכה עדיין יוצרת ביקושים. מספר היתרי הבנייה צפוי לחצות את רמת ה-60 אלף השנה. רמת התחלות הבנייה צפויה להערכתנו להתקרב השנה ל-60 אלף יחידות ובשנה הבאה אף להיות גבוהה מ-60 אלף. היקפי בנייה אלו גבוהים מהגידול הטבעי במשקי בית בישראל בתקופה זו, גורם שאמור למתן את עליות המחירים בנדל"ן. יחד עם זאת, בטווח הקרוב שוק הנדל"ן עדיין מושפע ממלאי נמוך של דירות, ומהריבית הנמוכה.

אינפלציה – האינפלציה בישראל נמוכה מזו שברוב מדינות העולם משתי סיבות עיקריות: ייסוף השקל ואי-תלות במחירי הגז הטבעי בעולם. בנטרול אלו, האינפלציה אצלנו הייתה כנראה די דומה לזו שבאירופה. מחירי האנרגיה, הסחורות וההובלה הביאו להתייקרויות של מוצרים ב-2021, ובשבועות האחרונים חלק ממחירי ההובלה ירדו, וגם עליית מחירי הנפט נבלמה. כלומר, רוב ההשפעה של עליית מחירי הסחורות וההובלה כבר באה לידי ביטוי באינפלציה של 2021, אבל כנראה שלא הכול. מחירי החשמל לדוגמה עדיין צפויים להתייקר ב-4.9% בפברואר, וכן צפויה התאמה נוספת במחירי המזון. בשנת 2022 נכנס לתמונה גורם משמעותי אולי יותר מאלו של שנה שעברה וזה עליות השכר. ככל שהשכר ימשיך לעלות, נראה עלייה במחירי השירותים השונים, וכנראה שגם במחירי הסחורות. האינפלציה שהתמקדה במחירי הסחורות צפויה ב-2022 לחזור להיות מושפעת יותר ממחירי השירותים. אנו מעריכים שהאינפלציה תתמתן משיעור של 2.5% ב-2021 לשיעור של 2.0% ב-2022.

שער החליפין – קשה לנתק את הקשר הגורדי בין שער השקל למדדי המניות בעולם, אבל אם מתעלמים ממנו, ומרכישות המט"ח של בנק ישראל, אז הנתונים תומכים בשקל חזק. לוקח זמן עד שהעודף בחשבון השוטף של מאזן התשלומים מגיב להתחזקות המטבע, ובינתיים רמת העודף היא גבוהה – כ-22 מיליארד דולר. ההשקעות הישירות הגדולות שהיו בישראל בשנה החולפת – 25 מיליארד דולר בשלושת הרבעונים הראשונים של השנה, צפויות להיות מומרות בהדרגה לשקלים לתשלום משכורות, וגם הם פועלות לחיזוק השקל. ההערכה הבסיסית שלנו היא לכן שהשקל עשוי להמשיך להתחזק, וכל עוד התהליך הוא איטי והדרגתי, בנק ישראל גם לא ינסה למנוע זאת.

מדיניות מוניטרית – זו שנה של העלאות ריבית בעולם. מדינות מרכז אירופה החלו כבר בתהליך, אנגליה הצטרפה והפד יחל כנראה ברבעון השני של השנה. לבנק ישראל יש מרחב תמרון גבוה יותר להמתין עם עליות הריבית, זאת לאור האינפלציה הנמוכה. אנו סבורים שלקראת סוף שנת 2022 נראה את הריבית עולה גם בישראל, מתוך שיקולים של יציבות פיננסית.

גלובלי

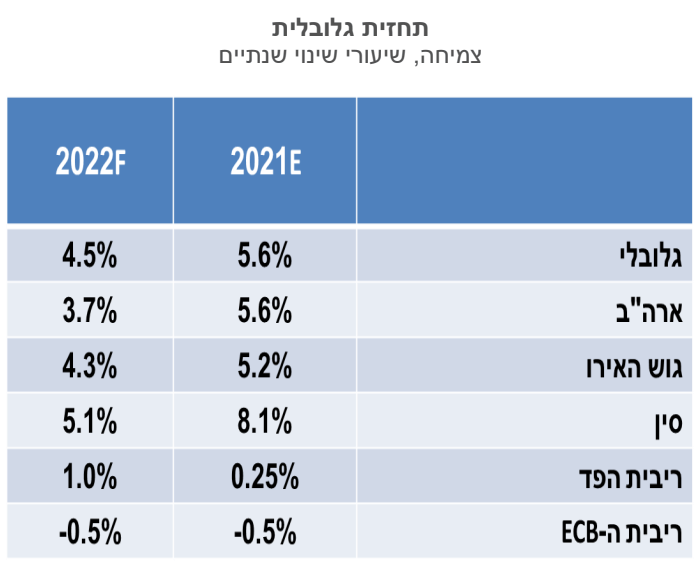

בסיכום שנת 2021 מסתמן שכלכלת העולם התאוששה ברובה בקצב גבוה מהמיתון של שנת 2020, זאת למרות שהמשבר הבריאותי ליווה אותנו לאורך כל השנה הנוכחית. רמת התוצר ברוב מדינות ה-OECD גבוהה כעת מרמתה בסוף 2019 והיא מתכנסת למסלול הצמיחה של טרום המגפה. בסיכום שנת 2021 התוצר העולמי גדל בשיעור מוערך של 5.6%, התוצר בארה"ב בכ-5.6% בגוש האירו בכ-5.2%, בסין 8.1% ובכלל השווקים המתעוררים בכ-7.0%. לא כל הענפים נהנו מהתאוששות הכלכלית, כאשר ענפים התלויים במגע בינאישי כמו נסיעות, תיירות ופנאי חזרו לפעול באופן חלקי בלבד, בעוד שהביקוש למוצרי צריכה היה חזק, במיוחד בארצות הברית.

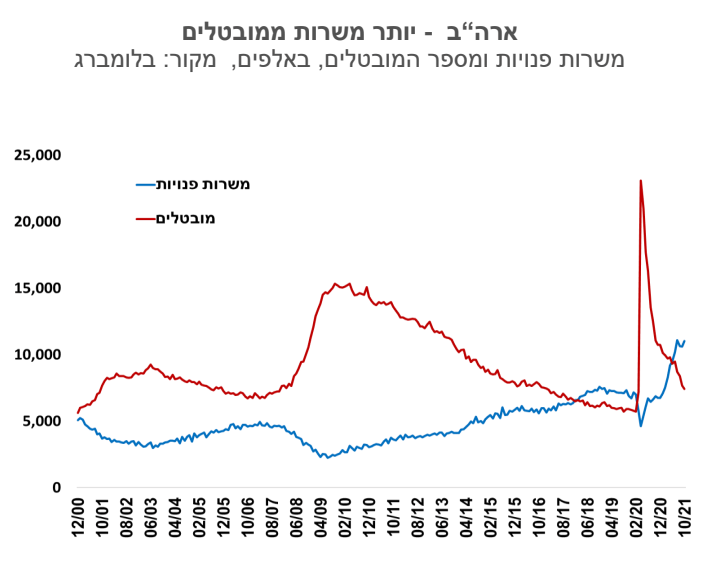

ההתאוששות הכלכלית בעולם לוותה בעלייה במספר המועסקים בארה"ב ובאירופה, אך במקביל נרשמה עלייה חדה במספר המשרות הפנויות, המשקפת את השינוי בהעדפות התעסוקה של עובדים רבים. המחסור בעובדים, שבולט יותר במגזרים מסוימים, משקף גם ירידה בשיעורי ההשתתפות בכוח העבודה ברוב מדינות ה-OECD.

בשנת 2021 נרשמה עלייה בסביבת האינפלציה ובציפיות לאינפלציה בעולם, זאת על רקע העלייה במחירי הסחורות, ובפרט מחירי האנרגיה, ועלויות ההובלה. האינפלציה ב-12 החודשים שהסתיימו בנובמבר 2021 הגיעה בארה"ב ל-6.8%, בגוש האירו ל-4.9%. מחירי ההובלה החלו לרדת לאחרונה, וכן מסתמנת התייצבות במחירי האנרגיה ובחלק ממחירי הרכיבים האלקטרוניים, אך מנגד, האינפלציה עדיין במומנטום של עלייה בעולם.

שוקי המניות בעולם רשמו ברובם עליות שערים חדות ב-2021, על רקע השיפור בפעילות הכלכלית והמשך התמיכה של הבנקים המרכזיים, וגם השנה הראלי של חג המולד לא אכזב. מדד S&P500 הגיע לרמת שיא חדשה ביום חמישי האחרון, זאת למרות אווירה מעט מתוחה בשווקים על רקע מגבלות וסגרים שככל הנראה יוטלו בקרוב על מנת לבלום את התפשטות זן אומיקרון, ועל רקע ההערכות שהאומיקרון פחות מסוכן משחשבו קודם. בסיכום שנתי מדד ה- S&P500 עלה ב-בשנת 2021 ב- 25.8%, מדד היורוסטוקס 50 השלים עלייה של 19.8% מתחילת השנה ומדד מניות בסין (מדד שנחאי) עלה מתחילת השנה ב-4.2%.

שנת 2022 נפתחת עם עלייה חדה במספר הנדבקים בעולם מזן האומיקרון וחזרה להגבלות וסגרים במדינות רבות. אנו מעריכים שהגבלות אלו ימתנו את הצמיחה ברבעון הראשן של 2022 במרבית המדינות, אבל שבסיכום שנתי ההתאוששות הכלכלית תימשך, אם כי בקצב מתון מזה שנרשם ב-2021.

הצמיחה במדינות המפותחות ב-2020 צפויה להיות גבוהה ברמה שבין 4.0% ל-4.5%, ובמשקים המתפתחים צפויה צמיחה ממוצעת של כ-5.2%. החובות הממשלתיים שעלו בחדות בזמן המשבר, צפויים להישאר גבוהים, ועם העלייה הצפויה בריביות, יהיה לממשלות קשה יותר לשרת את החוב.

הזרמות הנזילות חסרות התקדים של הבנקים המרכזיים הצליחו למנוע גלישה של הכלכלה העולמית למיתון, אולם גם הובילו בשנה האחרונה לעליות מחירים גלובליות, שהעלו את החשש מפני התפרצות אינפלציונית. בהסתמך על שוקי ההון, צפיות האינפלציה אומנם עלו בחדות ב-2021 אך רמתן נמוכה באופן ניכר מהאינפלציה בפועל, והן מגלמות ירידה ניכרת באינפלציה. בארה"ב לדוגמא, הציפיות עומדות על רמה של כ-2.7% לחמש שנים. עם זאת ציפיות אלו הן סוג מסוים של "תוחלת", ואנו מעריכים כי הן מגלמות גם בהסתברות לא קטנה לאינפלציה עקשנית גבוהה.

מספר בנקים מרכזיים וביניהם הבנקים של צ'כיה, ניו-זילנד, נורבגיה ובריטניה, כבר החלו להעלות את הריביות במהלך שנת 2021, ובשנת 2022 צפויים בנקים מרכזיים נוספים, ובראשם הפד להעלות את הריבית.

ארה"ב - תחזית הצמיחה הממוצעת של מספר גופים מובילים ל- 2022 עומדת על כ-3.7%. בישיבת הפד האחרונה תחזיות הצמיחה עודכנו כלפי מעלה והתחזית ל-2022 מניחה צמיחה של 4%. התחזית לשיעור האבטלה מניחה ששיעור האבטלה שהגיע בנובמבר ל- 4.2% יוסיף לרדת לרמה של 3.5% ב-2022. מדדי אמון הצרכנים בארה"ב מצביעים על מגמה מעורבת. בעוד מדד אמון הצרכנים של הקונפרנס בורד הפתיע לטובה, כשעלה בדצמבר ב-3.9 נקודות ושמר על רמה גבוהה יחסית, מדד אמון הצרכנים של אוניברסיטת מישיגן נותר קרוב לרמת השפל שלו.

מה יקרה לתוכנית החברתית של הנשיא ביידן? ההתנגדות של הסנאטור הדמוקרטי, ג'ו מנצ'ין, מנעה מהממשל האמריקני להעביר בסנאט את תוכנית הדגל של הנשיא ביידן בהיקף של כ-2 טריליון דולר. מנצ'ין הציע לצמצם משמעותית את גודל חבילת הצעדים, בייחוד בפעילות המתוכננת בנושאי האקלים. על פי הדיווחים, הצוות של הנשיא ביידן ימשיך במאמציו להגיע להסכמות עם הסנטור הנ"ל.

האם העלאות הריבית הצפויות ירסנו את האינפלציה? בפגישתו האחרונה, הודיע הפד על האצת צמצום רכישות האג"ח (tapering). תהליך ה- tapering הואץ לצמצום של 30 מיליארד דולר ברכישות מדי חודש, כך שרכישות האג"ח צפויות להסתיים בחודש מרץ 2022. כמו כן, חברי הפד צופים עתה שלוש העלאות ריבית ב- 2022 ועוד שלוש העלאות ב-2023. פאוול ציין שלא צפויה השתהות בין מועד סיום רכישות האג"ח לעליית הריבית הראשונה – כלומר כבר מסוף הרבעון הראשון הריבית יכולה לעלות. מדד ה- PCE, שהוא מדד האינפלציה המועדף ע"י הפד, צפוי לעלות בשנה הקרובה להערכתם ב-2.6%, וגם הציפיות משוק ההון לחמש השנים הקרובות מניות אינפלציה של 2.7%.

עקום התשואות האמריקני השתטח, והוא מבטא הערכה פסימית לפיה האטה בצמיחה, או תיקון חד בשווקים, ימנעו מהפד את המשך העלאות הריבית מעבר ל-2022. על פי המסחר בחוזים עתידיים על ריבית הפד, השוק מעריך שריבית ה-Federal funds rate תגיע לכ-1.35% בסוף 2023, נמוך מחציון תחזיות חברי הפד, העומד על 1.6%.

גוש האירו - בשנת 2022 צפוי המשך של מגמת ההתאוששות עם שיעור צמיחה חזוי של 4.3%. שנת 2022 תיפתח עם עלייה חדה בתחלואה, ומעבר למגבלות חמורות על הפעילות ועל הנסיעות הבינלאומיות במרבית המברות בגוש. מדדי אמון הצרכנים נמצאים במגמת ירידה מזה מספר חודשים, המגלמים את העלייה בחששות הציבור. הצמיחה ב-2022 תיתמך ע"י צריכה פרטית חזקה, כאשר משקי הבית צפויים להוסיף ולהפחית את שיעורי החיסכון הגבוהים שלהם. ההשקעות צפויות להיות גבוהות יותר, בין היתר בשל תכניות הבראה לאומיות ואירופיות. האבטלה צפויה לרדת לקרוב לרמות שלפני המשבר. למרות ששיעור האינפלציה השנתי בגוש עלה בנובמבר ל-4.9%, הריבית נותרה ללא שינוי בהחלטה האחרונה, ונשיאת הבנק המרכזי, לגארד עדיין מעריכה שהאינפלציה זמנית ושהריבית לא תעלה בכל 2022.

סין: הצמיחה הכלכלית צפויה להאט לשיעור של כ-5.0% בשנת 2022. ההתאוששות המהירה ב-2021 נעצרה במחצית השנייה של השנה, בין היתר בשל המשבר המסתמן במגזר הנדל"ן. הבנק המרכזי הפחית בסוף דצמבר את ריבית הפריים על הלוואות לשנה בפעם הראשונה מאז אפריל 2020. ריבית הפריים להלוואות לחמש שנים נותרה ללא שינוי. הפחתת ריבית הפריים היא עקבית עם הצעד של הקטנת חובות הנזילות החלות על הבנקים המסחריים שננקט בתחילת החודש. הכוונה של צעדים אלה היא להעמיק את ההרחבה המונטרית על רקע אינדיקטורים לחולשה גוברת בכלכלה, ובפרט בענף הנדל"ן.

Image by Tumisu from Pixabay

Image by Tumisu from Pixabay