ישראל

בישראל לא מורגשת האטה, בינתיים

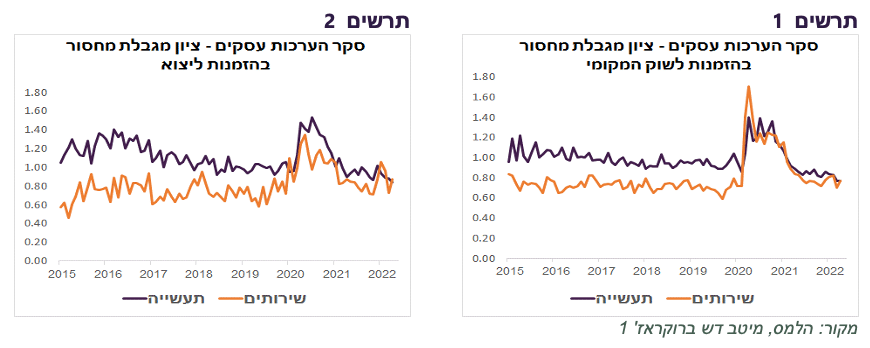

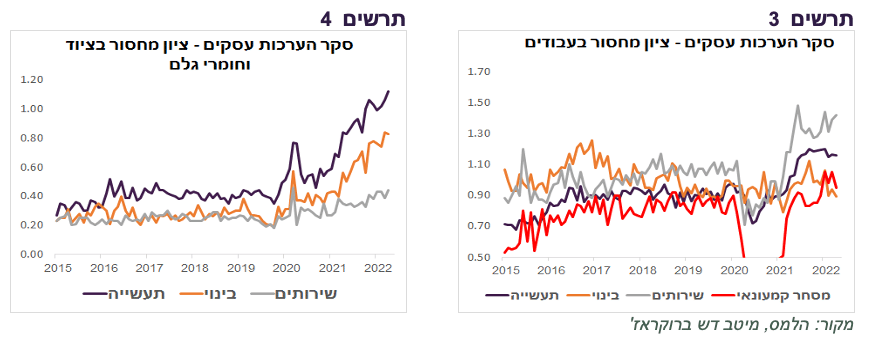

סקר הערכת המגמות בעסקים לחודש אפריל הצביע על המשך התרחבות בפעילות המשק. הציפיות לפעילות בכל הענפים חיוביות. לא מורגשות מגבלות מיוחדות להזמנות לשוק המקומי וליצוא בענפי השירותים והתעשייה (תרשים 1-2).

בענפי התעשייה והשירותים, החברות ממשיכות לדווח על מחסור בעובדים. בענף הבנייה חלה הקלה משמעותית (תרשים 3). נציין שבענף מידע ותקשורת שמאגד את חברות ההיי טק, מחסור בעובדים נותר גבוה, אך לא הוחמר בחודשים האחרונים.

מתחזק מחסור במכונות וציוד, במיוחד בענף התעשייה והבנייה, מה שצפוי להמשיך וללחוץ לעליית מחירים (תרשים 4).

גירעון הממשלה צפוי להתרחב במחצית השנייה של השנה

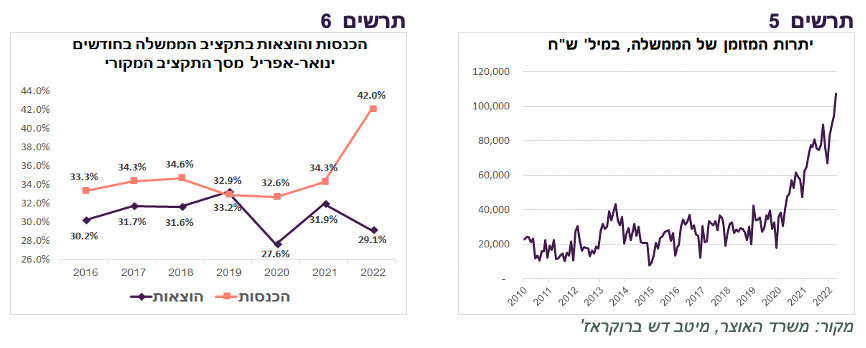

הגירעון התקציבי הנמוך של הממשלה בשיעור של 0.6% באפריל היה לא רק תוצאה של גידול בגביית המיסים, אלא גם של הוצאות נמוכות.

הוצאות הממשלה בחודשים ינואר-אפריל הסתכמו בכ-29.1% מסך ההוצאה השנתית המתוכננת. רמה זו הכי נמוכה בשנים האחרונות למעט שנת 2020 שבמהלכה התקציב הוגדל משמעותית כדי להתמודד עם השלכות המגפה (תרשים 6). לפיכך, בחודשים הנותרים עד סוף השנה צפוי גידול מהיר בהוצאה הממשלתית.

סך הכנסות הממשלה בארבעת החודשים הראשונים של השנה מהוות כ-42% מסך ההכנסות המתוכננות בשנת 2022, לעומת 32%-35% שהיו נהוגות בתקופה מקבילה בשנים 2016-2021 (תרשים 6). גידול בהכנסות צפוי להתמתן בחודשים הבאים גם בגלל התפוגגות האפקט של יציאה מתקופת המגפה וחזרה לפעילות נורמאלית וגם בגלל התקררות שכבר מורגשת בתחום ההיי טק שממנו נגבו הרבה מיסים בשנה שעברה.

כתוצאה מהעודפים בתקציב, יתרות המזומן בקופת האוצר עלו לראשונה מעל 100 מיליארד ₪ (תרשים 5). סכום זה גבוה בכ-60 מיליארד ₪ מהרמות שהיו נהוגות לפני המגפה. לאור היתרות הגבוהות, הנפקות האוצר צפויות להיות קטנות. קיימת גם אפשרות סבירה שהאוצר יחליט על הקלות לציבור, במיוחד נוכח ההתפתחויות הפוליטיות.

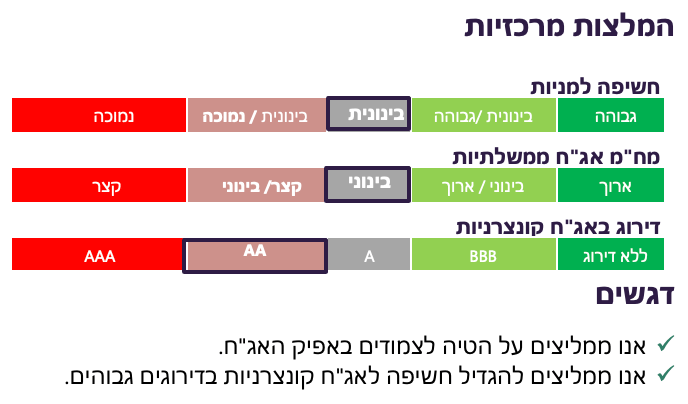

שוק הקונצרני אטרקטיבי

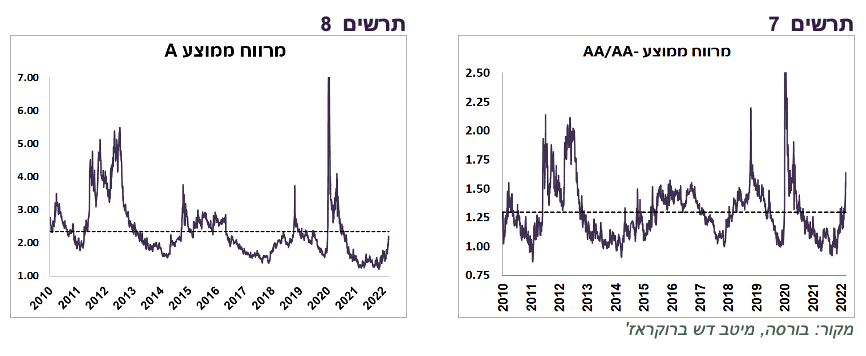

המרווחים בשוק הקונצרני המקומי המשיכו לעלות בשבוע שעבר. בקבוצת AA המרווחים עלו משמעותית מעל הממוצע ההיסטורי, קרוב אל "הרמות המשבריות" (תרשים 7). בדירוגי A המרווחים הגיעו לממוצע היסטורי אחרי כמעט שנתיים בהם היו נמוכות מהן (תרשים 8).

בנסיבות הכלכליות הנוכחיות, הסיכון להתדרדרות במצב הפיננסי של החברות הישראליות יחסית לא גבוה. כמו כן, אנו מעריכים שעלה הסיכוי להתייצבות בשוקי המניות, מה שמקטין פוטנציאל להתגברות פדיונות הציבור מהקרנות המתמחות באפיק הקונצרני. בנוסף, אנו מעריכים שהתשואות הממשלתיות לא צפויות בשלב זה לעלות משמעותית מהרמות הנוכחיות.

שורה תחתונה: אנו ממליצים להגדיל חשיפה לאפיק הקונצרני. אנו מעדיפים את האג"ח בקבוצת דירוג AA.

עולם

מדיניות "אפס תחלואה" בסין הופכת לסיכון העיקרי לכלכלה העולמית

השלטונות בשנחאי הודיעו שיתחילו בקרוב להסיר בהדרגה את המגבלות. על רקע ציפייה להקלה בתחלואה ולהזרמת תמריצים, שוקי המניות בסין היו בין הטובים לאחרונה. אולם, להערכתנו, עד שלא תתבטל מדיניות "אפס תחלואה" במתכונת הנוכחית קיים ספק גדול שסין תוכל לחזור לפעילות כלכלית רגילה. בינתיים, הנתונים מצביעים על התדרדרות ניכרת בכלכלתה שמשפיעה על כל העולם:

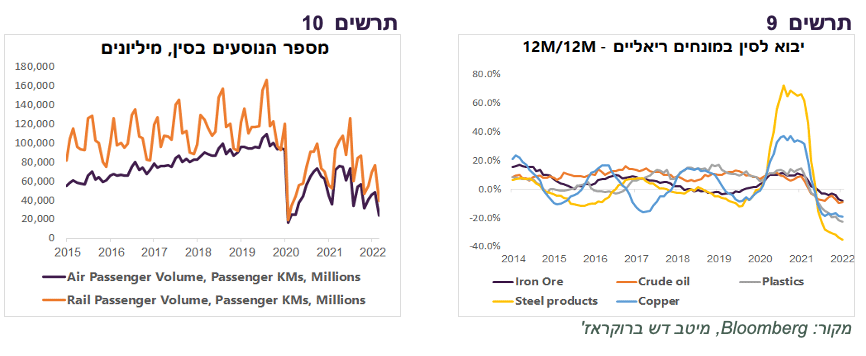

כמות המשתמשים בתחבורה האווירית וברכבות בסין ירדה במרץ לרמות שהיו בשיא תחילת המגפה ב-2020 (תרשים 10). סביר להניח שבאפריל הייתה ירידה נוספת בגלל התרחבות הסגרים.

לאחרונה מתרחשת ירידה החדה ביותר בעשור האחרון ביבוא לסין, בפרט של חומרי הגלם (תרשים 9). בנסיבות הקיימות זה מסייע להקטין לחצים לעליית מחירים.

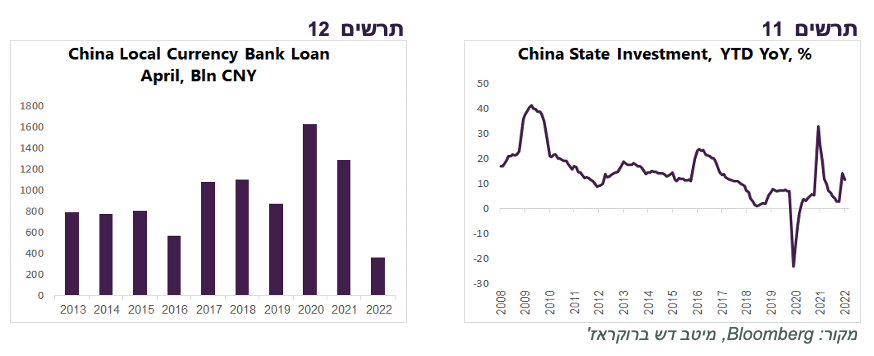

למרות הצהרות השלטונות, בינתיים לא ניכרת הזרמת תמריצים משמעותית אל הכלכלה הסינית. כמות ההלוואות הבנקאיות בחודש אפריל הייתה הנמוכה ביותר בעשור האחרון (תרשים 12). גידול בהשקעות הממשלתיות לא מתקרב אל הרמות שהיו אחרי המשברים מאז 2008 (תרשים 11).

שורה תחתונה: הקושי למצוא דרכים ליציאה מהמדיניות "אפס תחלואה" בסין מהווה להערכתנו הסיכון הגדול ביותר לכלכלה ולשווקים בעולם.

נתוני האינפלציה ממשיכים להפתיע לרעה

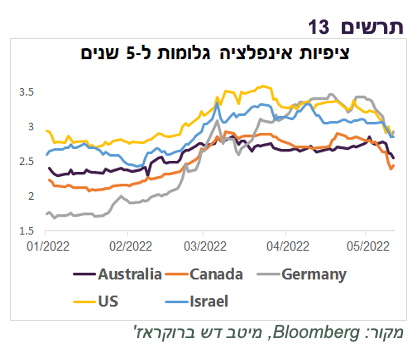

ציפיות האינפלציה הגלומות ירדו במרבית המדינות בהשפעת חששות מפני האטה בכלכלה (תרשים 13).

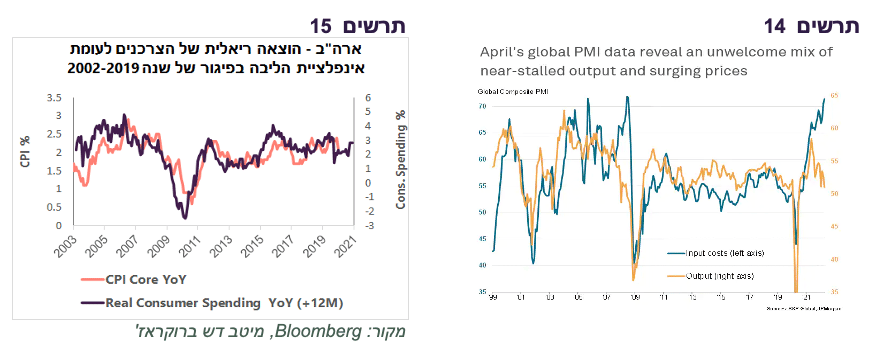

ציפיית המשקיעים לירידה באינפלציה כתוצאה מהאטה בפעילות מתבססת על הניסיון של העשור האחרון בארה"ב שבו היה קשר די הדוק בין השינויים בצריכה הריאלית לאינפלציית הליבה (תרשים 15).

לא בטוח שאפשר לסמוך על הניסיון הזה גם כעת. כפי שמראה מדד מנהלי הרכש העולמי (Composite), הקשר בין רמת הפעילות למחירים נותק לאחרונה. מדד התפוקות נמצא במגמת ירידה ברורה, כאשר רכיב המחירים מזנק למעלה, מצב שמעלה חשש מסטגפלציה (תרשים 14).

גם נתוני האינפלציה שהתפרסמו בשבוע האחרון לא ממש מעידים על רגיעה:

קצב האינפלציה השנתי של מדדי המחירים לצרכן וליצרן בארה"ב היו גבוהים מהתחזיות, כולל מדדי הליבה. הקצב ירד לעומת חודש שעבר בעיקר בהשפעות טכניות של יציאה מהספירה של עליות חריגות במחירים של סעיפים מסוימים לפני שנה, כגון מכוניות משומשות ועוד.

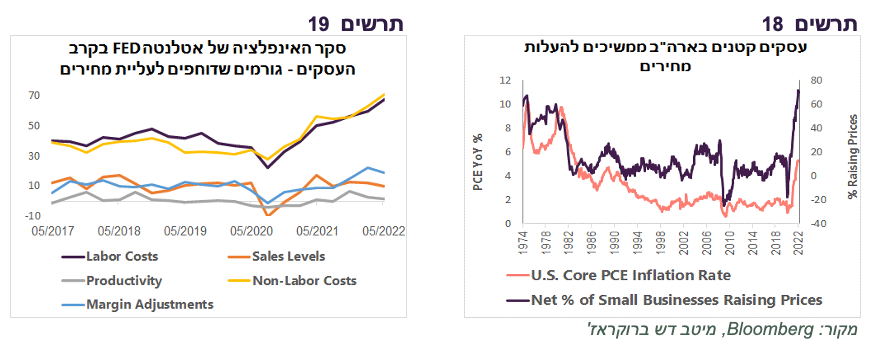

ירידה בקצב האינפלציה התרחשה בעיקר במחירי המוצרים (ללא האנרגיה), כאשר קצב האינפלציה של מחירי המזון ושל שירותי הליבה, הפחות תנודתיים, ממשיכים לעלות (תרשים 16).

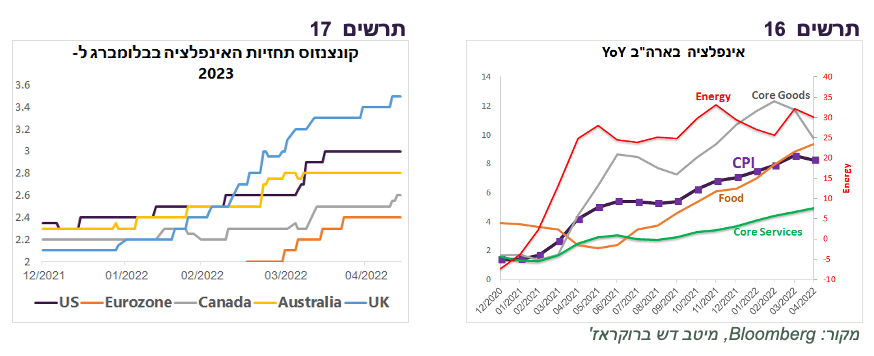

נציין גם שלהבדיל מהירידה בציפיות האינפלציה הגלומות בשווקים, תחזית קונצנזוס של הכלכלנים לאינפלציה בבלומברג בארה"ב ובאירופה לא רק שלא ירדה לשנת 2022, אלא גם ל-2023 (תרשים 17).

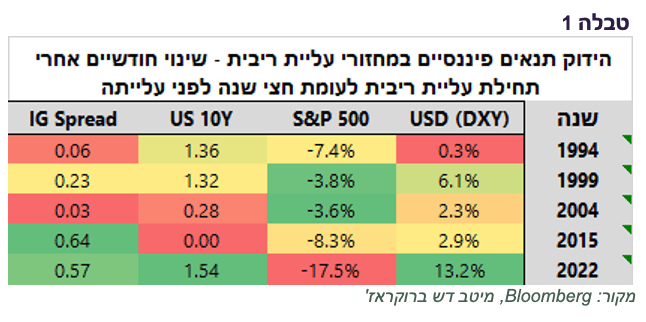

כ-70% מהעסקים הקטנים בארה"ב המשיכו לעלות מחירים גם בחודש אפריל, שיא מאז שנות ה-70 (תרשים 18).

בסקר תחזיות העסקים לאינפלציה של ה-FED הציפיות לא ירדו. החברות הצביעו שהלחץ לעליית מחירים מהתייקרות עלויות התשומות, החומרים וכוח אדם, המשיך להתגבר גם בחודש האחרון (תרשים 19).

בצד הסימנים המקלים נציין את הירידה בשבוע האחרון בשיעור של כ-4% במדד CRB של חומרי גלם.

שורה תחתונה: הלחצים לעליית מחירים בארה"ב ובמדינות האחרות, כולל בישראל, צפויים להישאר חזקים בחודשים הקרובים.

השפעת הריסון כבר מורגשת היטב

למרות שסיכון האינפלציה לא ירד, נעצרה עליית תשואות אג"ח ותחזיות ריבית ה-FED. להערכתנו, לא רק חששות מהאטה בצמיחה גרמו לכך, אלא גם התגברות נחישות שמפגין ה-FED לצמצום תנאים פיננסיים:

נגידי ה-FED השונים, כולל הנגיד בעצמו, מפגינים בראיונות האחרונים נחישות גדולה להילחם באינפלציה. הנגיד מעריך שהריבית תעלה בקצב של 0.5% בפגישות הקרובות, מה שכבר מגולם בחוזים על הריבית.

למרות שעליית ריבית ה-FED נמצאת רק בתחילת דרכה, ריסון בתנאים פיננסיים עד עתה היה כבר משמעותי ביותר. בטבלה 1 מטה ניתן לראות שינוי בשערו של הדולר, בתשואת אג"ח ל-10 שנים, ב-S&P 500 ובמרווח IG בתקופה בין חצי שנה לפני עליית ריבית ראשונה לחודשיים אחריה במחזורי העלאות ריבית מתחילת שנות ה-90.

המחזור הנוכחי בכל הפרמטרים הוא המרסן ביותר בפער גדול מאוד מול כל הקודמים. זה לא אומר שה-FED סיים את העבודה, אך הוא מתכוון בכיוון הנכון.

כמו כן, תהליך עליית ריבית גרם כבר להידוק חד ביותר בתנאי שוק הנדל"ן. הריבית הממוצעת על המשכנתא ל-30 שנה עלתה לרמה של כמעט 5.5%, הגבוהה מאז משבר הסאב-פריים. ריבית כה גבוהה בשילוב עם עלייה חדה במחירי הבתים כבר מקררת פעילות בשוק הנדל"ן האמריקאי.

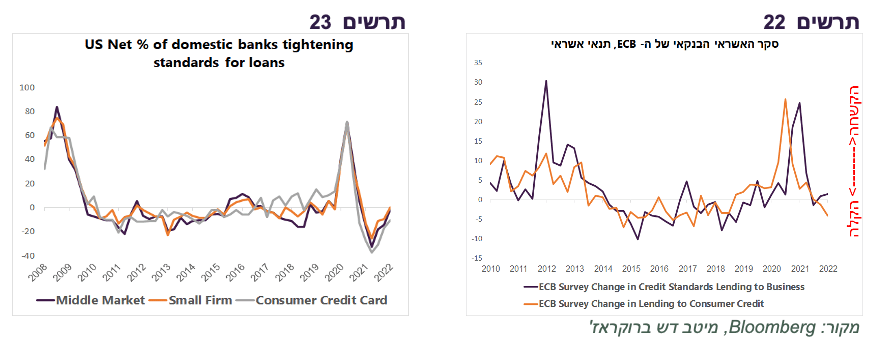

לפי סקרי האשראי הבנקאי, הבנקים לא ממש חוששים ממיתון

סקרי האשראי הבנקאי בארה"ב ובאירופה שערכו לאחרונה הבנקים המרכזיים מראים שבינתיים הבנקים והלקוחות שלהם לא מאוד מוטרדים מהרעה במצב הכלכלי.

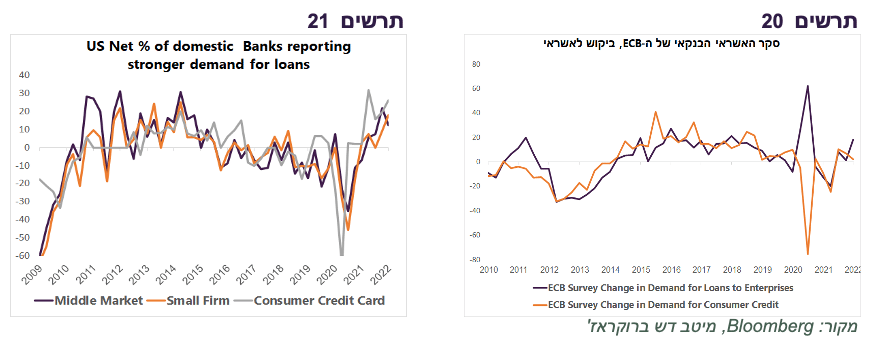

הביקוש לאשראי מצד העסקים באירופה המשיך לגדול בחודשים האחרונים. הביקוש לאשראי צרכני נמצא ברמה שהייתה לפני פרוץ המגפה (תרשים 20).

בארה"ב הביקוש לאשראי בסקטור העסקי ושל הצרכנים הרבה יותר חזק מהרמות "הרגילות" שהיו בשנים לפני המגפה (תרשים 21).

הבנקים לא מקשיחים יותר מדי תנאי אשראי. באירופה הם אף הקלו מאוד תנאים לאשראי צרכני (תרשים 22). תנאי אשראי בארה"ב אומנם צומצמו לאחרונה, אך זאת אחרי הקלה חסרת תקדים בשנה שעברה (תרשים 23).

שורה תחתונה: סקרי הבנקים מראים שהבנקים המסחריים בארה"ב ובאירופה לא צופים האטה חריפה או מיתון בפעילות.

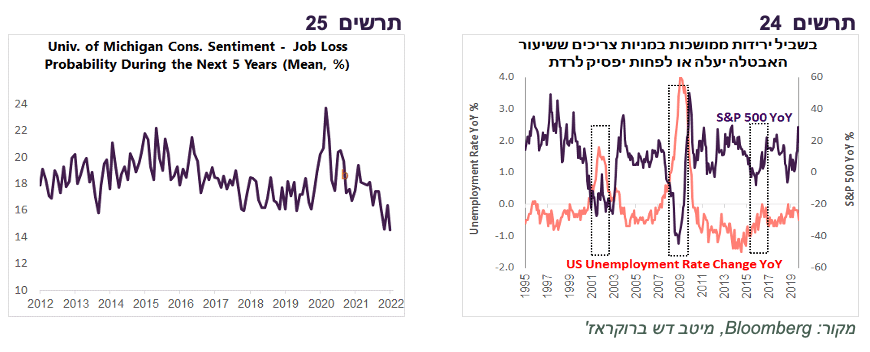

נתוני מאקרו לא תומכים בשוק מניות "דובי"

שוקי המניות רשמו שבוע נוסף של ירידות. מדד S&P 500 ירד השבוע השישי ברציפות וביום חמישי שעבר כמעט עבר לשוק דובי "רשמי" עם ירידה מצטברת של 20%. ה-Nasdaq רשם רצף של שבעה שבועות שליליים.

אי אפשר כמובן לפסול אפשרות להתדרדרות משמעותית נוספת, אך לא נראה שקיימים התנאים לשוק דובי עמוק וממושך:

כפי שמראה ניסיון העבר בארה"ב, אחד התנאים הכמעט הכרחיים להתדרדרות ממושכת וחזקה בשוק המניות צריכה להיות הרעה בשוק העבודה (תרשים 24). בנסיבות הנוכחיות של מחסור חמור בעובדים הסיכוי לכך לא גבוה.

בסקר הסנטימנט של העסקים הקטנים בשבוע שעבר, העסקים לא הציגו היחלשות בתוכניות לגייס עובדים. מדד סנטימנט הצרכנים של אוניברסיטת מישיגן אומנם ירד, בעיקר בגלל עליית מחירים, אך הסיכוי לאובדן משרה בחמש השנים הקרובות, כפי שמעריכים אותו הצרכנים, ירד לרמה הנמוכה היסטורית (תרשים 25).

הרחבת אשראי צרכני ועסקי ע"י הבנקים, כפי שהצגנו בפרק הקודם, גם היא לא מסתדרת עם האטה חריפה או אף מיתון שדרוש כדי להיכנס לשוק מניות דובי עמוק.

עצירת עליית תשואות בשוק האג"ח, למרות הפתעות לרעה בנתוני האינפלציה, צפויה לתמוך בשוק המניות.

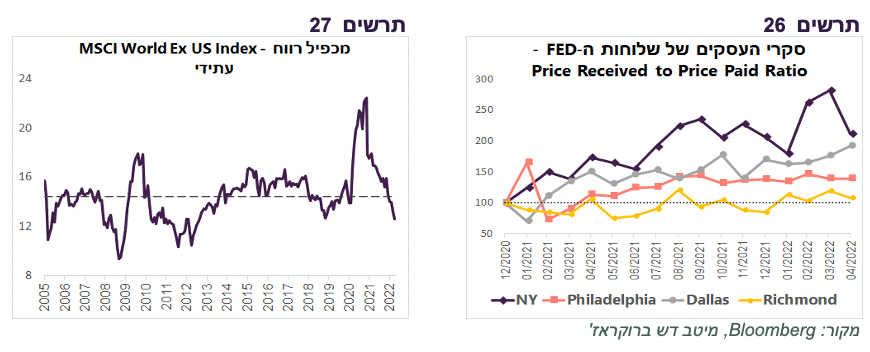

העסקים מצליחים לגלגל התייקרויות וצפויים להגדיל רווחיות

לפי אינדיקאטורים שונים, נראה שהחברות מצליחות לגלגל התייקרויות על הצרכנים, מה שצפוי לשמור על רווחיות גבוהה:

מסקרי שלוחות ה-FED האזוריות עולה שהמחירים אותם גובים העסקים עולים מהר יותר מאשר המחירים אותם הם משלמים לספקים (תרשים 26).

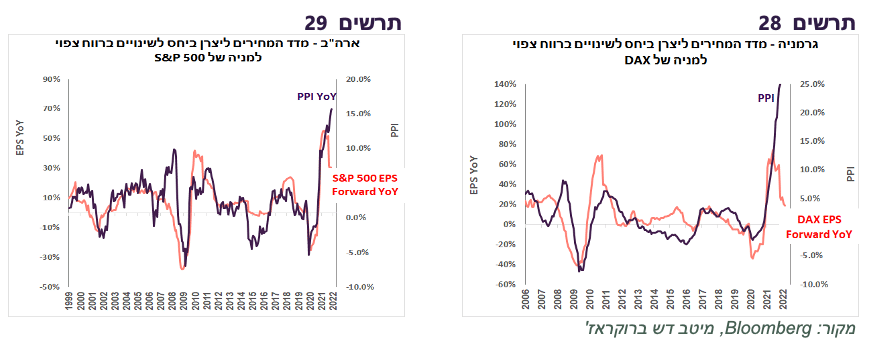

לעלייה מהירה ומטרידה עבור הצרכנים במדד המחירים ליצרן שמשקפת מחירים אותם גובים העסקים, יש פן חיובי עבור שוק המניות. שיעור עליית מדד המחירים ליצרן (PPI Final Demand) בארה"ב היה בעשרות השנים האחרונות אינדיקאטור מוביל לשיעור שינוי ברווח למניה במדד S&P 500. בהתאם לעלייה האחרונה של ה-PPI, שיעור הגידול ברווח למניה צפוי לעלות ואף משמעותית (תרשים 29).

מבחינת עליית מדד המחירים ליצרן, הערכה לשיפור ברווחיות החברות באירופה גדולה הרבה יותר מאשר בארה"ב. העלייה ב-PPI באירופה הרבה יותר גדולה מאשר בארה"ב (30% לעומת 15%), כפי שניתן לראות בדוגמה של גרמניה (תרשים 28). ככל הנראה, מסיבה זו החלו לאחרונה האנליסטים לעדכן כלפי מעלה תחזיות לרווח לחברות באירופה.

שוקי המניות מחוץ לארה"ב נראים די זולים. מכפיל רווח חזוי של מדדMSCI World ex US ירד לרמה כמעט הנמוכה בעשור האחרון, הרבה מתחת לממוצע היסטורי (תרשים 27).

שורה תחתונה: אנו ממליצים להגדיל חשיפה לאפיק המנייתי לבינונית, בפרט למניות הטכנולוגיה.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay