ב- 19 במאי 2022 פרסמה רשות שוק ההון טיוטת חוזר שעלולה לחולל מהפיכה במסלולי ההשקעה שבהן אנו משקיעים את החסכונות הפנסיוניים שלנו. על מנת להבין את גודל המהפכה, יש לחזור 7 שנים אחורה.

ב- 1 בינואר 2016 נכנס לתוקף חוזר גופים מוסדיים בנושא אימוץ המודל הצ'יליאני, שמשמעותו חלוקת מסלולי השקעה בהתאם לגיל החוסך. המודל הצ'יליאני יוצא מנקודת הנחה ששוק ההון הינו ההשקעה מניבת התשואה הטובה ביותר לטווח הארוך, אולם אחת ל-10 שנים לערך השוק עובר טלטלה שבעקבותיה בנקודות זמן מסוימות, משקיעים רבים מאבדים חלק ניכר מהשקעתם. לאור הנחות היסוד הללו המודל קובע כי ככל שנותר יותר זמן למימוש ההשקעות הפנסיוניות, כדאי לחוסך הפנסיוני להיות חשוף ככל שניתן לשוק המניות. ולהיפך, ככול שנותר פחות זמן כדאי לו להשקיע באפיקים יותר סולידיים.

משבר הסאב פריים שהתרחש בשווקים בשנת 2008 הביא לירידה של כ- 51% בבורסת ת"א ומחק כ-20% בממוצע בקופות גמל ובביטוחי מנהלים. הבהלה הביאה לפדיונות של חוסכים רבים שרק הגבירו את עוצמת הירידות. בעקבות המשבר חוסכים רבים שהיו קרובים לגיל פרישה איבדו חלק ניכר מהחסכונות הפנסיונים שלהם וחוסכים רבים ממשו את חסכונותיהם בהפסד. בדיעבד פעולה זו התבררה כטעות משום שעד סוף שנת 2009 השוק תיקן את מרבית ההפסדים.

לאור אירועי 2008 אימץ אגף שוק ההון, ביטוח וחסכון במשרד האוצר (שמאז הפך לרשות עצמאית) בפברואר 2015את המודל הצ'יליאני במוצרי החיסכון הפנסיונים. החוזר נכנס לתוקף בראשון לינואר .2016 האגף הניח שהחוסך הפנסיוני הממוצע אינו מתמצא בניהול סיכונים וניהול השקעות ואינו יכול לקבל את ההחלטות הנדרשות להשאת התשואות בתיק הפנסיוני שברשותו. בהתאם, על הגוף המוסדי לבצע שינוי אוטומטי במסלולי ההשקעה של החוסך בהתאם לגילו וללא התערבות מצידו (להלן: "מסלולי ברירית מחדל").

מאז השקתו בתחילת שנת 2016 ועד לחודש מרץ 2020, המודל לא עמד במבחן כלשהו. בחודש מרץ 2020, בעקבות משבר הקורונה, השווקים חוו ירידות חדות וכך גם ההשקעות הפנסיוניות. כזכור, שוק ההון תיקן מהר מאוד את הירידות והמשיך את הדהירה שלו עד שנעצר שוב בתחילת שנת 2022 בעקבות המלחמה באוקראינה.

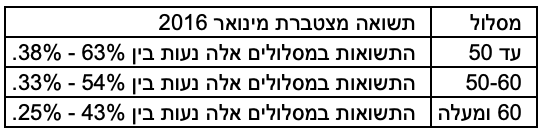

באמצעות הנתונים המפורסמים באתרי רשות שוק ההון (פנסיה נט), בדקנו האם המודל עמד ביעדים שלשמם הוא קיים. לצורך כך בחנו את התשואות המצטברות של כל אחת מהמסלולים ב-7 השנים האחרונות המסמלות למעשה את 7 השנים של עמית מרגע היותו בן 60 ועד לפרישתו בגיל 67.

מהנתונים לעיל ניתן להיווכח שעל אף הירידות בשווקים שחלו בשנת 2020 ובתחילת 2022, המסלולים שהשיגו את התשואות הטובות ביותר ב- 7 השנים האחרונות הינם המסלולים לבני 50 ומטה.

יתכן שפרק זמן של 7 שנים הינו פרק זמן ארוך יחסית על מנת לשנות את תמהיל ההשקעה ולהגן על הכסף. יתכן שיש להגדיר תמהילי השקעה סולידיים יותר עבור החוסכים המתקרבים לגיל פרישה ומאידך להגדיר תמהיל השקעה אגרסיבי יותר לחוסכים הצעירים על מנת לשפר את התשואות שלהם לטווח הארוך.

וזה מחזיר אותנו למודל החדש בפרסמה רשות שוק ההון. שיטת המסלולים הקיימת, המתוארת לעיל, תוחלף לשיטה משוכללת יותר אשר מטרתה למנוע "קפיצות" במסלולים ולאפשר ניהול רציף של הסיכון בהתאם ליעד הפרישה. החל מיעד לפרישה 2030 ועד ליעד לפרישה 2070 בהפרשים של 5 שנים כך שביום 31 בדצמבר 2030 ייסגר מסלול יעד לפרישה 2030 וביום 1 בינואר 2031 ייפתח מסלול יעד לפרישה 2075 וכן הלאה מדי חמש שנים. השיטה החדשה תאפשר ניהול מושכל של תמהיל הסיכון בהתאם לגיל הפרישה המיועד, ולא תחבר באופן מלאכותי חוסכים עם הפרשי גיל של עשור.

בנוסף, הרפורמה כולל גם מסלולים מתמחים כך שעמיתים עם ידע בניהול סיכוני השקעות יוכלו לבחור מסלולים בהתאם להשקפתם. בחלק מהמסלולים הרפורמה שילבה הנחיות גם לאופן דמי הניהול שרשאי לגבות הגוף המוסדי, כגון:

מסלולים פאסיביים עם דמי ניהול נמוכים.

מסלולים אקטיביים עם דמי ניהול משתנים בהתאם לביצועים וכד'.

מסלולי קיימות ומסלולים סביבתיים - שמטרתם לקדם את הגשמתם של יעדי העל לפיתוח בר קיימא

החוזר קבע מנגנון מעבר באופן שעמיתים יעבור למסלולי ביררת המחדל החדשים ללא צורך בהתערבות כלשהי.

בשלבים הראשונים של הרפורמה יהיה קושי לבצע השוואה בין הביצועים של הגופים המוסדיים ובין הביצועים של אותם גופים לאורך זמן. למסלולים החדשים לא תהיה "היסטוריה" וכך יהיה קושי לבחון את איכות ניהול ההשקעות של הגוף המוסדי בתקופה הראשונה לרפורמה. המוסדיים נדרשים להיערך לנושא הן מהיבטי קביעת מדיניות ההשקעה כלל מסלול והן מהיבטי מחשוב / תפעול. הערכות זו עורכת זמן וצורכת משאבים ובהתאם נדרש מהמוסדיים להכין תוכנית פעולה לרפורמה כבר מהיום.

Photo: Bank © Pop Nukoonrat, Dreamstime.com

Photo: Bank © Pop Nukoonrat, Dreamstime.com