קשה לדעת עד כמה ה-decoupling של ישראל מהכלכלה העולמית יכול להחזיק מעמד, אך כל חודש שעובר מחזק את המעמד היחסי של הכלכלה המקומית, ותומך במצב תקציבי טוב, שיאפשר בהמשך לנהל גם מדיניות מרחיבה יותר.

שוק העבודה הדוק ומגביר את הסיכוי שעליות המחירים במשק יתורגמו לדרישות שכר, בעיקר במשרות בשכר נמוך.

בישראל, השיא באינפלציה השנתית עוד לפנינו – עוד צפויים להתייקר מחירי המזון, הדיור, ותחזוקת הדירה (חשמל ומים). אנו צופים אינפלציה בשיעור של 3.1% ב-12 החודשים הקרובים.

בנק ישראל מקבל רוח גבית מהבנקים המרכזיים בעולם, ובהיעדר סימנים המעידים על האטה, העלאות הריבית ימשכו בקצב של 50 נקודות בסיס בשתי ההחלטות הקרובות.

ישראל

בעוד אירופה וארה"ב גולשות לעבר מיתון בישראל הנתונים ממשיכים להפתיע לחיוב. נתוני המגמה ממשיכים להצביע על התרחבות של הפדיון בענפי המשק, אם כי בקצב איטי יחסית. בהינתן ההסטה של צריכת הישראלים לחו"ל, נתוני הצריכה המקומיים הם טובים מהצפוי. נתוני הייצור התעשייתי המשיכו אף הם להצביע על התרחבות, ומדד מנהלי הרכש של בנק הפועלים הגיע לרמה של 53.4 נקודות. באופן סימבולי מדד מנהלי הרכש בישראל חצה החודש את הרמה של המדד העולמי, אינדיקציה לפערים בין המצב הכלכלי בישראל לעולם. קשה לדעת עד כמה ה- decoupling של ישראל מהכלכלה העולמית יכול להחזיק מעמד, אך כל חודש שעובר מחזק את המעמד היחסי של הכלכלה המקומית, ותומך במצב תקציבי טוב, שיאפשר בהמשך לנהל גם מדיניות מרחיבה יותר.

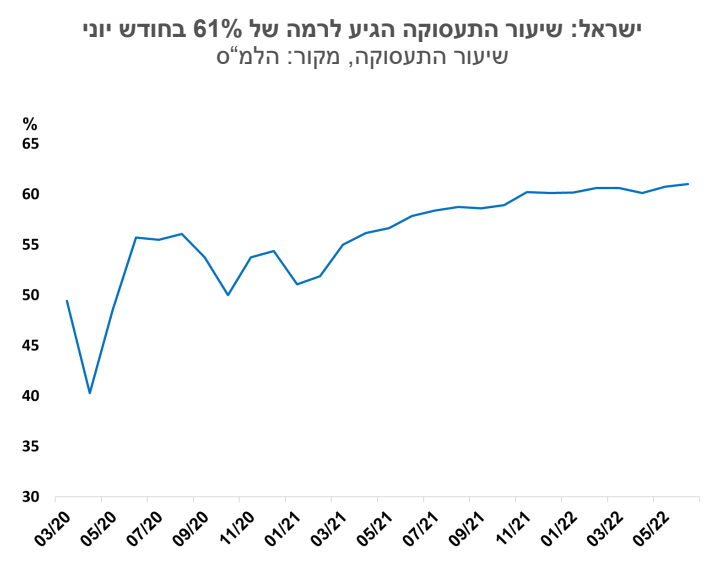

שיעור האבטלה ירד בחודש יוני לרמה של 3.4%. מספר המועסקים גדל בשנה האחרונה ב-6.7%, ושיעור התעסוקה הגיע לרמה של 61.0%. שוק העבודה הדוק ומגביר את הסיכוי שעליות המחירים במשק יתורגמו לדרישות שכר, בעיקר במשרות בשכר נמוך.

אינפלציה – רואים אור בקצה המנהרה. שילוב של האטה גלובלית, הקלה בשיבושים בשרשרת האספקה וחידוש של יצוא החיטה מאוקראינה, צפויים לצמצם את לחצי האינפלציה בעולם בחודשים הקרובים. יחד עם זאת לא נחזור כה מהר לתקופה של טרם הקורונה. אפילו אם בוחנים את מחיר החיטה, שירד חדות בחודשים האחרונים, הוא גבוה בכ-40% מזה של טרום הקורונה. בישראל, השיא באינפלציה השנתית עוד לפנינו – עוד צפויים להתייקר מחירי המזון, הדיור, ותחזוקת הדירה (חשמל ומים). מדדי המחירים של החודשים הקרובים יושפעו מצעדי האוצר, כמו הפחתה נוספת של הבלו על הדלק בחצי שקל בתחילת אוגוסט, או ניסיונות למתן את עליית מחירי החשמל והלחם. מחירי הדלק צפויים לרדת בכל מקרה בשיעור חד גם ללא הפחתת המס, ולכן לא ברור אם אכן יופחת המס. מחירי מוצרי החלב צפויים להתייקר באוגוסט ולהצטרף למאפים וביצים שהתייקרו בחודש האחרון. אנו צופים אינפלציה בשיעור של 3.1% ב-12 החודשים הקרובים.

בנק ישראל מקבל רוח גבית מהבנקים המרכזיים בעולם, ובהיעדר סימנים המעידים על האטה, העלאות הריבית ימשכו בקצב של 50 נקודות בסיס בשתי ההחלטות הקרובות. עקום הציפיות לאינפלציה נמצא ברובו בתוף תחום היעד, כשהציפיות לשנה עומדות על 3.2%, מעט מעל היעד. אנו מעריכים כי לאחר מדד יולי, שצפוי להיות גבוה נראה את כל עקום הציפיות בתוך יעד האינפלציה. תנועת המספריים של עליית הריבית וירידת הציפיות לאינפלציה תביא לעליית הריביות הריאליות לטווחים הקצרים.

גלובלי

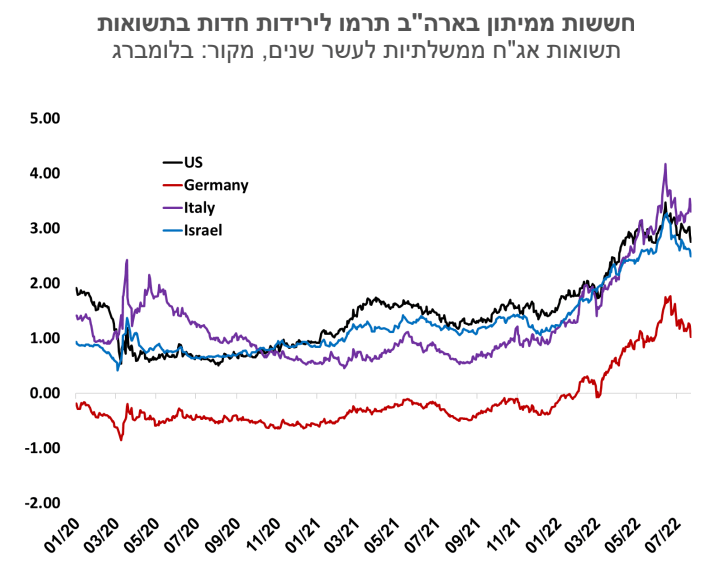

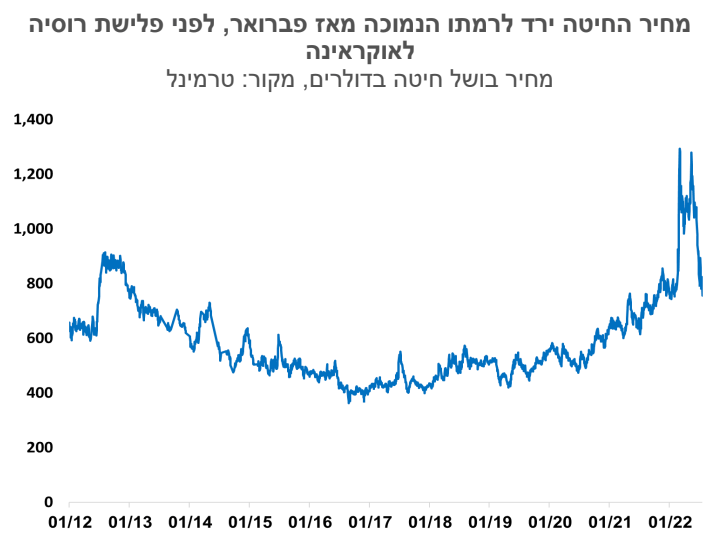

נתוני מאקרו מאכזבים בארה"ב ובאירופה, הגבירו את חששות המשקיעים ממיתון, ותרמו לירידות חדות בתשואות לפדיון על אג"ח ממשלתיות בשבוע החולף. התשואה לפדיון לעשר שנים בארה"ב ירדה מ- 2.92% שבוע קודם לכן ל-2.75% בשבוע האחרון, התשואה הנמוכה בחודשיים האחרונים. בדומה, התשואה לשנתיים ירדה מ-3.12% ל-2.97%. תשואת איגרת החוב של גרמניה לעשר שנים ירדה אף היא, למרות שעליית הריבית של ה- ECB הייתה ברף הגבוה של התחזיות. הציפיות לאינפלציה לחמש שנים בארה"ב, הנגזרות משוק אג"ח, נותרו יציבות בשיעור של 2.6% לשנה. הודעת הריבית של הבנק הפדרלי צפויה להתפרסם ביום רביעי הקרוב. על פי החוזים העתידיים, קיימת הסתברות של 81% להעלאת ריבית בשיעור של 0.75% והסתברות של 19% להעלאת ריבית באחוז שלם. בשוק הסחורות, מרבית מדדי המחירים נותרו ללא שינוי. עם זאת, בלטה השבוע הירידה במחירי החיטה בעולם, בשיעור 5%, מחיר החיטה ירד לרמתו הנמוכה מאז פברואר, לפני פלישת רוסיה לאוקראינה, לאחר ששתי המדינות הסכימו על חידוש הייצוא של חיטה ותבואת דגנים לשאר העולם דרך הים השחור בתיווך של תורכיה והאו"ם. הוסכם כי יוקם מרכז פיקוח באיסטנבול שבו יהיו נציגים מרוסיה, מאוקראינה, מתורכיה ומהאו"ם.

מרבית מדדי המניות בעולם רשמו עליות נאות בשבוע החולף. מדד הנאסד"ק הוביל את העליות השבועיות בארה"ב והוסיף לערכו 3.3%. מדדי הדאו ג'ונס ו-S&P500 עלו 2% ו-2.6% בהתאמה. באירופה, היורוסטוקס 50 עלה 3.4% ומדדי המניות בצרפת וגרמניה עלו 3%. באסיה, מדדי המניות ביפן והודו עלו בשיעור שבועי של 4.2%. מדדי המניות בדרום קוריאה וטייוואן הוסיפו 2.7% לרמתם הקודמת ומדד המניות בהונג קונג עלה 1.5%. בסין, מדד המניות רשם ירידה קלה.

ארה"ב

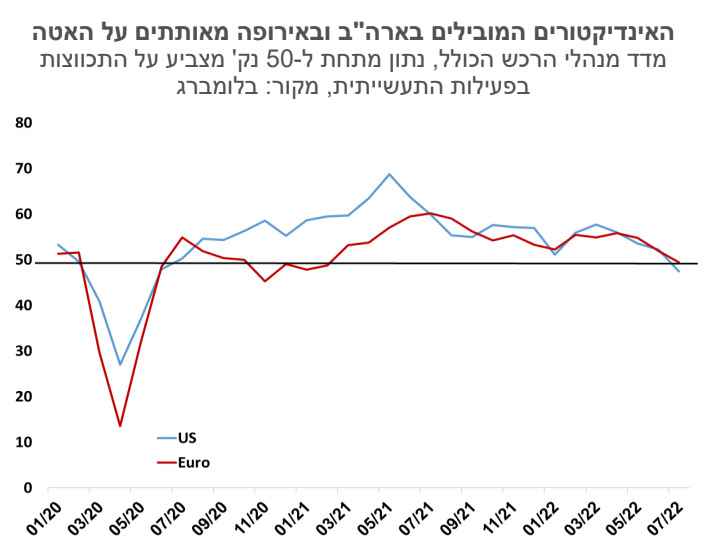

ארה"ב: לראשונה בכמעט השנתיים האחרונות, נרשמה התכווצות מפתיעה ברמת הפעילות העסקית בחודש יולי על פי מדד מנהלי הרכש של חברת S&P. מדד מנהלי הרכש של סך תפוקת המגזר העסקי ירד בעוצמה מפתיעה, מ-52.3 נק' ביוני ל-47.5 נק' ביולי. רמות של מדד זה מתחת ל-50 נקודות מצביעות על התכווצות ברמת הפעילות. הירידה במדד נבעה בעיקר מענפי השירותים. מדד מנהלי הרכש בענפים אלה ירד מ-52.7 נק' ביוני ל-47 נק' ביולי, נתון המצביע על הירידה החדה בתפוקה ממאי 2020. לעומת זאת, נמשכה ההתרחבות של תפוקת ענפי התעשייה. מדד מנהלי הרכש בסקטור הזה ירד מ-52.7 נק' ביוני ל-52.3 נק' ביולי. בשוק העבודה, הדרישות השבועיות החדשות לדמי אבטלה עלו ל- 251 אלף, הרמה הגבוהה בתשעת החודשים האחרונים. באופן כללי, גם נתוני שוק הדיור אכזבו, כאשר התחלות הבנייה והמכירות של דירות קיימות היו מתחת לתחזיות.

גוש האירו: הבנק המרכזי העלה את הריבית בשיעור של חצי אחוז. מדובר בהעלאת הריבית הראשונה אחרי 11 שנים. לאחר שמונה שנים עם ריבית שלילית, חזרה הריבית על הפיקדונות לרמה של אפס. בנוסף להודעה על הריבית, הבנק המרכזי הודיע על הקמת מנגנון חדש, TPI, שמטרתו לאפשר פעולות שוק נקודתיות באג"ח של מדינות ספציפיות במידה וקובעי המדיניות יעריכו שקיימים עיוותים בתמחור התשואות של אג"ח אלה בשוק. ייתכן והמנגנון יופעל לראשונה בשוק אג"ח ממשלת איטליה, בו פער התשואה לפדיון לעשר שנים מול גרמניה עלה ל-2.3 נקודות אחוז. נזכיר שיחס החוב הציבורי לתוצר גבוה במיוחד במדינה זאת ועומד על 150%. בדומה לארה"ב, מדד מנהלי הרכש של סך התפוקה של המגזרי העסקי בגוש ירד לרמה מתחת ל-50, המצביעה על התכווצות ברמת הפעילות לראשונה מ-2020. מדד מנהלי הרכש של סך התפוקה ירד לרמה של 49.4 נק' ביולי בהשוואה ל-52 ביוני. בשונה מארה"ב, בגוש האירו ענפי השירותים שמרו על התרחבות בפעילות (אם כי בשיעור נמוך יחסית) לעומת ענפי התעשייה שהתכווצו ביולי לראשונה מאז יוני 2020. לאחר עשרה ימי תחזוקה, רוסיה חידשה את הזרמת הגז דרך צינור נורד-סטרים בהיקפים המהווים כ-30% מזרימת הגז לפני המלחמה באוקראינה. בעקבות צמצום ושיבושים בהזרמת הגז מרוסיה לגרמניה, ממשלת גרמניה הסכימה לחלץ בסוף השבוע האחרון את חברת "יוניפר", יבואנית הגז הגדולה במדינה, עם חבילת חילוץ בשווי של 15 מיליארד יורו. לפי ההסכם, ממשלת גרמניה תקבל 30% ממניות יצרנית החשמל ושיעור אחזקותיה של חברת החשמל הפינית פורטום יירד מ-80% ל-56%.

משבר פוליטי באיטליה. ממשלת האחדות של מריו דראגי קרסה כאשר שלוש מפלגות מרכזיות בקואליציה – "פורצה איטליה", "חמשת הכוכבים" ו"הליגה" - סירבו להשתתף בהצבעה ולהביע אמון בממשלה. בעקבות כך, הכריז מריו דראגי על התפטרותו מהממשלה והנשיא פיזר את הפרלמנט והודיע על בחירות כלליות ב-25 בספטמבר.

סין: ריבית הפריים לשנה ע"י הבנק המרכזי נותרה ללא שינוי ברמה של 3.7% וגם הריבית לחמש שנים נותרה ללא שינוי ועומדת על 4.45% לשנה. על רקע מחאה של משקי בית שנטלו משכנתאות למימון פרויקטים של בנייה שטרם הושלמו, כולל איום להפסיק את תשלומי החוב השוטפים, המפקח על הבנקים והביטוח דרש מהבנקים להעניק מימון ביניים ליזמים על מנת שיוכלו להשלים את בניית היחידות שתוכננו. במישור הרגולטורי, המפקח על תחום הסייבר הטיל קנס של 1.2 מיליארד דולר על חברת "דידי" - מובילת שוק הנסיעות השיתופיות בסין ואחראית ל-90% מכל הזמנות המכוניות אונליין במדינה. במערך הסייבר הסיני טוענים כי החברה אספה באופן לא חוקי מידע על מיליוני משתמשים במשך 7 שנים, ובכך סיכנה באופן משמעותי את ביטחון המדינה. לדעת רבים, זה הצעד האחרון, בינתיים, בשרשרת ההתערבויות בענף האינטרנט שהתחילה בשנת 2020. כעת, חברת "דידי" תוכל להנפיק את עצמה בבורסת הונג קונג.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay