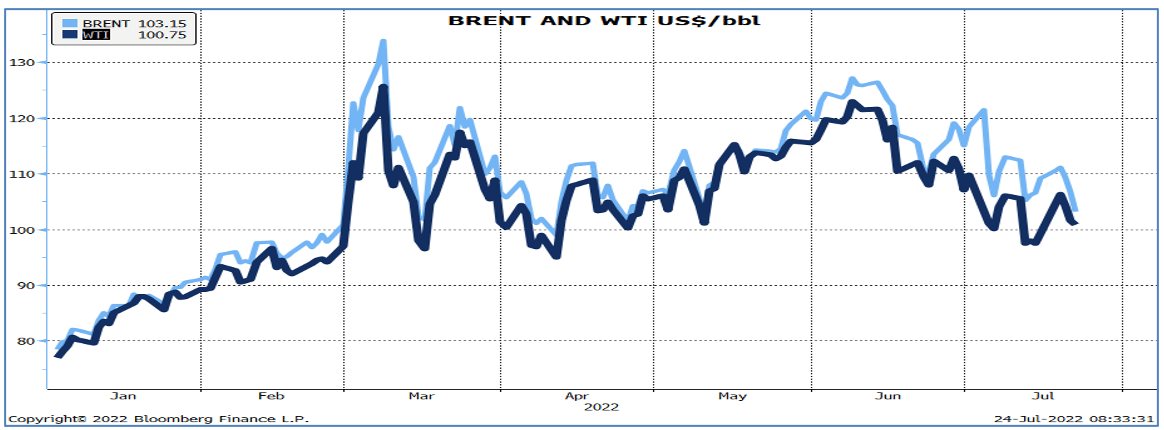

התפתחות מחיר הנפט

מחיר הנפט היה תנודתי יחסית במהלך השבוע החולף לאור נתונים כלכליים אירופיים חלשים יחסית וחשש מפני האטה כלכלית גלובלית. מחיר נפט מסוג ברנט עלה במהלך השבוע החולף אל מעבר ל-100 דולר לחבית, אך לאחר מכן, על רקע החששות לגבי הצמיחה, ירד לכ-103 דולר לחבית בסוף השבוע. החשש באירופה נוגע במידה רבה לחשש לצמיחה הכלכלית של גרמניה עם צפי לשיעור צמיחה רבעוני אפסי, ואף שלילי, זאת לצד המשך עליית האינפלציה ומחירי האנרגיה המכבידים מאוד על משקי הבית והעסקים. התמשכות המלחמה באוקראינה פוגעת בביטחון העסקי באירופה והעלאת הריבית על ידי הבנק המרכזי של אירופה ב-50 נ"ב והסערה הפוליטית באיטליה תרמה גם כן לפסימיות לגבי מצב כלכלת אירופה ועתיד הביקושים לאנרגיה.

ההיצע בארה"ב

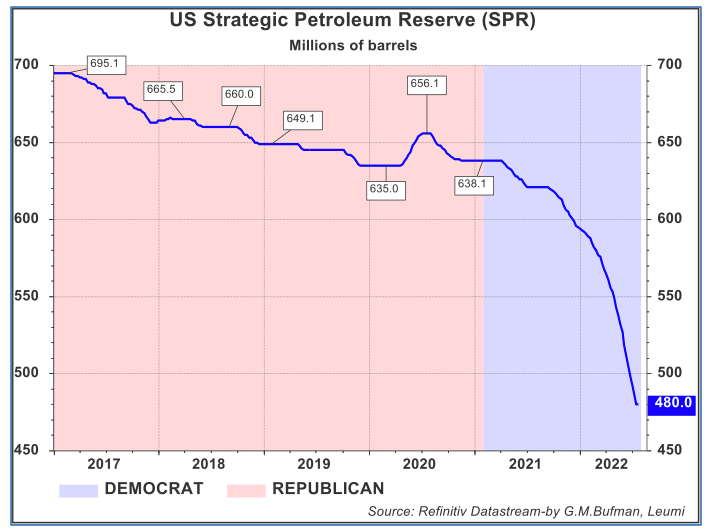

דו"ח מצב הנפט השבועי של ה- EIA בארה"ב הראה שהמלאי המסחרי של נפט גולמי בארה"ב ירד בשבוע שעבר, בעיקר על רקע עליית היצוא וירידה ביבוא. הירידה הגיעה למרות שחרור נוסף של נפט לשוק המסחרי מן הרזרבה האסטרטגית. השחרור מן המלאי האסטרטגי צפוי להתמתן בהמשך השנה, כך שהתרומה לייצוב המלאי המסחרי תפחת והמלאי המסחרי צפוי לרדת עוד.

הדו"ח השבועי הראה כי מלאי הנפט הגולמי מסחרי ירד בשבוע שעבר ב-0.4 מיליון חביות לכ-427 מיליון חביות. הירידה במלאי המסחרי הגיעה למרות שהרזרבות האסטרטגיות הופחתו ב -5.0 מיליון חביות, זאת בהמשך להפחתה של 6.9 מיליון חביות בשבוע שלפני כן. המלאי המסחרי נותר קרוב לתחתית הטווח העונתי ונראה שהמלאי עשוי לרדת עוד, כאשר תהליך השחרור מן הרזרבה האסטרטגית יתמתן בחודשים הקרובים.

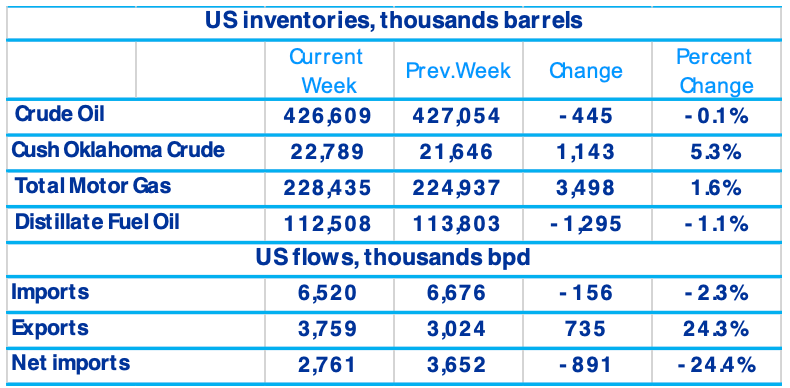

הגורם שהביא לירידת המלאי המסחרי בארה"ב, למרות השחרור מן המלאי האסטרטגי, הוא הירידה ביבוא נטו, תוך שהיצוא גדל בכ-735 אלף חביות ליום בזמן שהיבוא ברוטו ירד בכ-156 אלף חביות ליום. ארה"ב הינה יבואנית נטו של נפט גולמי, בהיקף של כ-3 מיליון חביות ליום. יתר על כן, ההפקה של נפט גולמי מקומי המשיכה וירדה ל -11.9 מיליון חביות ליום לעומת כ- 12.0 מיליון חביות ליום בשבוע שלפני כן.

למרות שמחירי הנפט מצויים כעת קרובים ל- 100 דולר לחבית, מספר אסדות הנפט הפעילות בארה"ב היה 599 בשבוע שעבר, מספר שהינו נמוך בהרבה מהרמות שלפני פרוץ הקורונה בתחילת 2020 – אז היו בפעילות 683 אסדות (מרץ-2020), כאשר לקראת סוף 2018 מספר האסדות הפעילות (נפט בלבד) היה 888. בהתחשב בכך, צפוי כי היקף ההפקה של נפט גולמי בארה"ב יישאר השנה כמעט ללא שינוי, בסביבות 12 מיליון חביות ליום, רמה שהינה נמוכה מאשר רמות השיא של 13 מיליון חביות ליום.

הירידה בתשומות לבתי הזיקוק נטו של נפט גולמי תמכה ברמת המלאי המסחרי בשבוע שעבר ומנעה ירדה גדולה יותר. התשומות ירדו ל -16.3 מיליון חביות ליום מ -16.6 מיליון חביות ליום, וזאת תוך כדי ששיעור הניצולת של בתי הזיקוק פחת ל-93.7% לעומת 94.9% בשבוע שלפני כן. כמו כן, הביקוש למוצרי נפט מצוי כעת בטווח העונתי לאחר שפחת לטווח התחתון של המאפיין העונתי קצה התחתון בשבועות קודמים.

משק הגז הטבעי

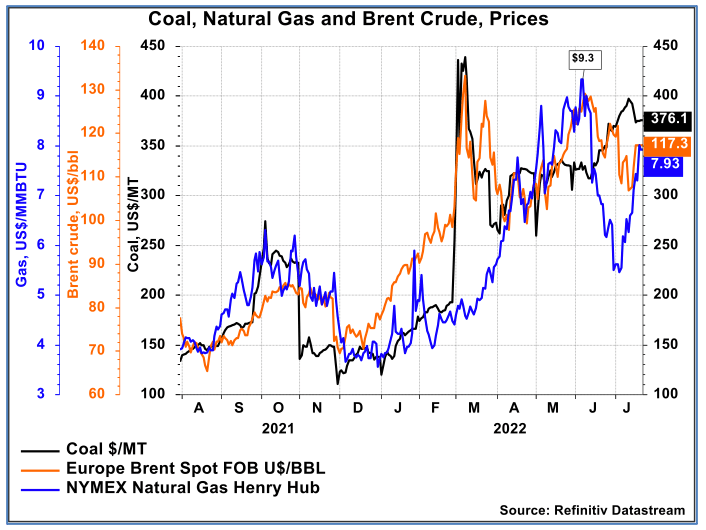

מחיר הגז הטבעי בארה"ב עלה בשבוע החולף, זאת על רקע הטמפרטורות הגבוהות שנרשמו והגדילו את הביקוש לחשמל. בהתאם לכך, במהלך השבוע החולף צריכת החשמל בארה"ב עלתה ב -3.9% (במונחים שבועיים). צפוי כי המחיר יישאר גבוה השנה, מכיוון שהביקוש ישאר חזק. מחיר הגז הטבעי האירופי עלה בשבוע החולף וזאת למרות שאספקת הגז דרך צינור Nord Stream 1 מרוסיה התחדשה, אך הוא פועל רק ב -40% מהקיבולת, זאת משום שטורבינות הדחיסה, שנחוצות להעלאת האספקה, לא שבו לפעילות עדיין לאחר שיפוץ. להפסקה הזמנית של פעילות צינור הולכה זה לא הייתה השפעה ניכרת על אחסון הגז של אירופה, שהמשיך לעלות, אם כי בקצב איטי מהרגיל. המשך הגדלת רמות האחסון התבסס על יבוא רב יותר של גז, בעיקר מארה"ב. הביקוש המוגבר של אירופה ל- LNG צפוי להביא לשמירה על מחירים גבוהים של LNG השנה ובשנת 2023, במיוחד מכיוון שצמיחת האספקה של ה- LNG הינה מוגבלת למדי.

במבט להתפתחויות עד כה מראשית השנה, מחיר הספוט של LNG באסיה, יחד עם המקביל האירופי (TTF), זינקו מוקדם יותר השנה בעקבות פלישת רוסיה לאוקראינה. באותה תקופה, מלאי הגז הטבעי של אירופה כבר היה נמוך והיו חששות מלפני הפלישה בנוגע להמשכיות האספקה מרוסיה לאירופה, דבר שבא לידי ביטוי בזינוק במחירים עוד במהלך הרביע האחרון של 2021. לאחר מכן, בחודשים אפריל-מאי, המחירים ירדו זמנית לנוכח ירידה עונתית בביקושים, אך זינקו שוב באמצע יוני 2022 כתוצאה מן ההפסקה של האספקה ממסוף היצוא של Freeport שבטקסס ארה"ב לשריפה גדולה שם, וצמצום חד באספקת הגז של רוסיה לאירופה דרך הצנרת הקיימת שעברה הדממה לשם תקופת אחזקה.

בעוד שיבוא הגז בצורת LNG לאירופה גדל במחצית הראשונה של 2022 ב-55% לעומת התקופה המקבילה אשתקד, נרשמה ירידה ביבוא ה-LNG של אסיה. חלק מהירידה ניתן להסביר על ידי ירידה 22% ביבוא ה-LNG של סין בינואר-יוני בהשוואה לתקופה המקבילה אשתקד, שמשקפת ביקוש נמוך יותר בגלל פעילות כלכלית מצומצמת בסין ומגבלות הקשורות לנגיף הקורונה. כמו כן, סין הגדילה את היבוא של גז זול יחסית מרוסיה באמצעות צנרת הולכה קרקעית וחלה התאוששות בייצור החשמל באמצעים הידרואלקטריים מקומיים – גורמים אשר הפחיתו את הצורך ביבוא גז מונזל - LNG. מחירי ה- LNG הגבוהים עשויים לפעול לצמצום הביקוש לגז מונזל ולמעבר לסוגים אחרים של אנרגיה – יותר מזהמים – כמו פחם. הודו היא בדרך כלל שוק רגיש למחיר והיבוא של LNG על ידי הודו ירד בכמעט 15% במחצית הראשונה של 2022, זאת בתגובה לרמות המחירים.

הצפי לטווח הבינוני

תהליך השיחרור של נפט גולמי מן הרזרבה האסטרטגית של ארה"ב מתוכנן להסתיים עד לסוף השנה, והסנקציות של האיחוד האירופי על הנפט הרוסי צפויות להתהדק עוד לפני סוף השנה, ולכן הצפי המבוסס על גורמים אלו לגבי צד ההיצע אינו חיובי. הרבה יהיה תלוי במה שיעשה ארגון OPEC מספטמבר, כאשר סעודיה ואיחוד האמירויות הן הספקיות הפוטנציאליות הגדולות בעת הנוכחית שיוכלו להמשיך ולהעלות את התפוקה. מבחינת הביקוש, צפוי שמרווחי הזיקוק יישארו גבוהים יחסית, כך שרמת מחירי התזקיקים תישאר גבוהה יחסית לעבר ותכביד על צמיחת הצריכה הגולמית של דלק ותזקיקים, המושפעת גם מן ההאטה בצמיחה העולמית.

בהמשך לאמור לעיל, שמירה על מחירי האנרגיה ברמתם הגבוהה יחסית, צפויה להכביד על צמיחת הפעילות הגלובלית, תוך כדי "השמדת ביקושים", כאשר הנפגעות המרכזיות צפויות להיות מדינות שכלכלתן מוטת תעשייה ואין להן מקורות אנרגיה עצמאיים. מדינות אלו גם נפגעות מהתחזקות הדולר בעולם, התורמת לעלייה נוספת של מחירי האנרגיה במונחי המטבע המקומי שלהן ובפרט מדובר במדינות מתעוררות המצויות במצב מסוכן יחסית. צפוי שמחיר הברנט הגולמי ישאר סביב $100 דולר לחבית בעתיד הנראה לעין.

גיל בפמן, צילום: אורן דאי

גיל בפמן, צילום: אורן דאי