בנק ישראל בהודעתו האחרונה העלה את הריבית בפעם התשיעית מאז שמבוצע תהליך הידוק מוניטרי, ב-0.25% לרמה של 4.5%, רמת הריבית הגבוהה ביותר מינואר 2007, המייצרת בפני משקיעים סולידיים, או בפני כאל שזקוקים למקלט נזילות לתקופה קצרה, הזדמנויות חיסכון/השקעה שמשמרות ברובן את ערך הכסף בתקופה של אינפלציה ומייצרות תשואה אפקטיבית מבלי לוותר על הנזילות.

שתיים מהזדמנויות ההשקעה העיקריות הללו הן חיסכון בפיקדונות בבנקים וחיסכון בקרנות כספיות הנסחרות בבורסה. שתיהן מהוות "מקלט נזילות" ומאפשרות חיסכון לטווח קצר בנזילות גבוהה ולכל אחת מהן יש יתרונות וחסרונות משלה. כדי להבין מה מבין שתי האפשרויות עדיפה, יש להבין תחילה מהי כל אחת מהן ומהן יתרונותיה וחסרונותיה לחוסכים.

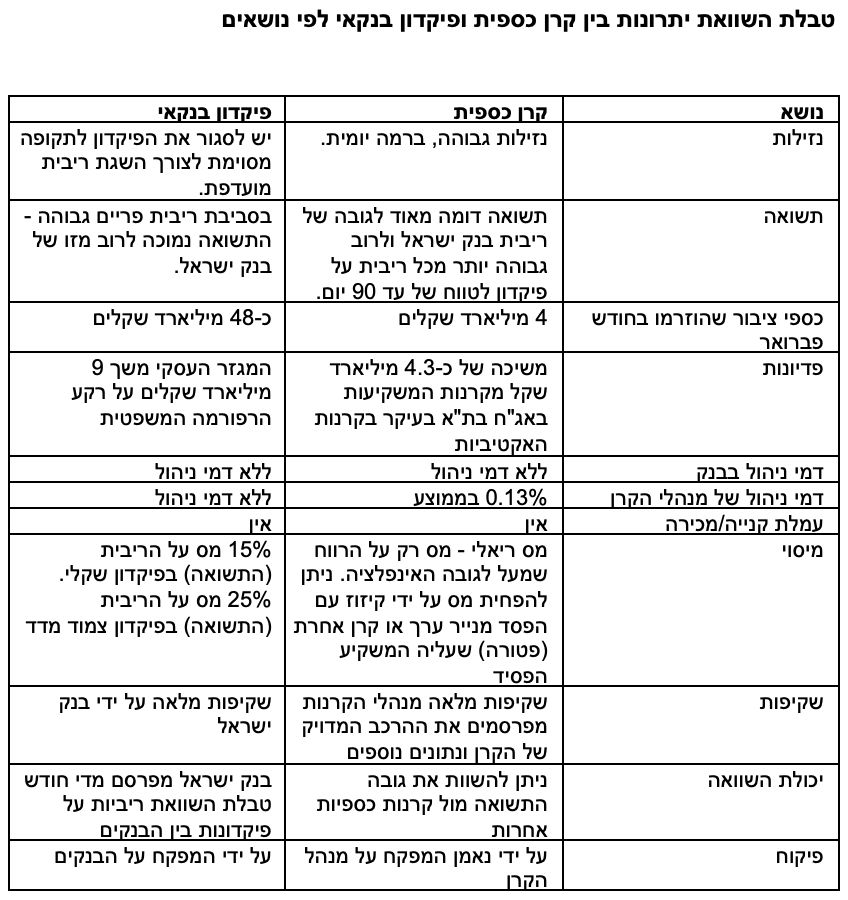

פיקדונות בנקאיים

פיקדון בבנק או "פיקדון בנקאי" הוא אפיק השקעה סולידי שהחוסך סוגר מראש לתקופה מסוימת כאשר הריבית עבור החיסכון שונה בכל אחת מהתקופות. הבנקים מציעים

שני סוגי פיקדונות: פיקדונות בריבית קבועה ופיקדונות בריבית משתנה, כשפיקדון בריבית משתנה צובר ריבית לפי ריבית הפריים של בנק ישראל בתוספות שונות או ריבית צמודת מדד ופיקדון בריבית קבועה מגדיר מראש את סכום הריבית שהחוסך יקבל בתום תקופת הפיקדון. בנוסף, מציעים הבנקים פיקדונות במסלולים שונים: שקליים, צמוד מדד, מט"ח, ועוד, וכן אפשרויות יציאה שונות במהלך תקופת הפיקדון ללא קנס כספי.

בפיקדונות בריבית קבועה, שיעור הריבית שתצטבר בפיקדון שלכם יישאר קבוע ולא ישתנה, גם במקרים שבהם יהיו שינויים בריבית בנק ישראל לכאן או לכאן, זאת לעומת פיקדונות בריבית משתנה, כששיעור הריבית ישתנה בהתאם לשינויים בריבית הפריים ובהצמדה למדד. הבחירה בין המסלולים נתונה לרשות החוסך, כאשר בפיקדונות לטווח ארוך באם רוצים לשמור על הכסף מפני שחיקה, פיקדונות צמודי מדד הם יותר אטרקטיביים.

הבנקים כאמור, מציעים תקופות פיקדונות שונות הניתנות לבחירה מראש: פיקדון עד חודש, פיקדון 1-3 חודשים, 3-6 חודשים, 6-12 חודשים, 1-2 שנים, 2-3 שנים, ו- 3-5 שנים. בנק ישראל מבצע סיקור של הריבית בפיקדונות אלה, ואנו מציגים אותה בהמשך הכתבה בהשוואה לקרנות כספיות.

קרן כספית

קרן כספית היא קרן נאמנות המשקיעה באפיקים סולידיים לטווח קצר. הקרנות הכספיות הוקמו בשנת 2008 בעקבות תיקון חקיקה, וכיום פועלות בישראל 32 קרנות כספיות אותן מנהלים בתי ההשקעות השונים.

קרן כספית מחויבת להשקיע בהשקעות קצרות טווח – מח"מ מקסימלי של 90 יום, ברמת סיכון נמוכה - השקעות באג"ח ממשלתי ואג"ח חברות כשרף המינימום לדירוג האג"ח הוא AA, השקעה בניירות ערך מסחריים בדירוג גבוה, והשקעה של עד כ-50% מנכסיהן בפיקדונות ג'מבו בבנקים. הקרנות יכולות להשקיע עד 25% מנכסיהן באג"ח לא סחירות בטווח קצר מאוד של עד חודש. קרנות כספיות שקליות הן הנפוצות ביותר, כאשר ישנן גם קרנות כספיות צמודות למט"ח.

היתרונות בהשקעה בקרנות כספיות (שקליות) לעומת הפיקדונות הבנקאיים

הקרנות הכספיות השקליות מעניקות יתרונות רבים למשקיעים שהעיקריים בהם הם הנזילות הגבוהה והמיסוי הריאלי על התשואות, בניגוד לפיקדונות הבנקאיים שבהם הנזילות נחותה יותר והתשואות מחויבות במס.

מבחינת הנזילות, הקרנות הכספיות נזילות ברמה היומית, בניגוד לפיקדונות הבנקאיים שבהם צריך לסגור את הכסף למשך מספר חודשים עד שנה, ואם רוצים להרוויח ריבית מיטבית יש לסגור את הכסף לשנה לפחות.

דמי הניהול הממוצעים בקרן כספית הם אפסיים, 0.13% בממוצע בלבד, ולעתים מוצעים מבצעי "0 דמי ניהול". בקרן כספית הלקוח אינו מחויב בעמלת קניה/מכירה לבנק שבו נרכשת הקרן, ואף אינו משלם עמלת דמי ניהול (או דמי משמרת) על הקרן הכספית. מנהל קרן כספית לא מגלגל עמלות קניה/מכירה שיש לו על המשקיע.

בהיבט התשואה – קרן כספית מייצרת תשואה דומה לריבית בנק ישראל וברוב המוחלט של המקרים, תשואה גבוהה יותר מכל ריבית על פיקדון לטווח של עד 90 יום. הפיקדונות מעניקים תשואות שונות בהתאם לתקופת החיסכון, כשרובם מציעים כיום תשואה מופחתת מגובה ריבית בנק ישראל.

בהיבט הסיכון – בקרנות הכספיות הסיכון נמוך מאוד בשל העובדה שהקרנות מחויבות להחזיק נכסים שהמח"מ הממוצע שלהם לא עולה על 90 יום (כלומר נכסים לטווח מאוד קצר), וכן בזכות אופי ההשקעות – באפיקים סולידיים באופן ייעודי. הקרנות הכספיות הן הקרנות בעלות הסיכון הנמוך ביותר מבין כל המכשירים הקיימים כיום בישראל ומשמשות בהרבה מקרים רבים כקרן הראשונה להשקעה אצל חסרי ידע פיננסי מוקדם. קרן כספית אינה מחייבת סכום השקעה מינימאלי, ניתן לקנות קרן כספית גם בשקלים בודדים ואף להשקיע בהוראת קבע. הסכום המינימאלי לפיקדונות בבנקים הוא 1,000 שקלים. ראוי להגיד שבאירוע דרמטי (למשל קורונה), גם קרנות כספיות עשויות לרדת.

בהיבט המיסוי – קרן כספית מחויבת במס ריאלי, כלומר תשלום מס רק על הרווח שמעל לגובה האינפלציה. ניתן לקזז את תשלום המס עם הפסד מנייר ערך אחר, כלומר במידה והרווח על ההשקעה בקרן עלה מעל לאינפלציה ויש צורך לשלם מס אזי ניתן להפחית תשלום זה על ידי קיזוזו עם נייר ערך או קרן אחרת (פטורה) שעליה המשקיע הפסיד. לא ניתן לקזז מס על רווח מפיקדון. הרווחים על הפיקדונות הבנקאיים מחויבים במס, כדלקמן: 15% מס על הריבית (התשואה) בפיקדון שקלי. 25% מס על הריבית (התשואה) בפיקדון צמוד מדד.

שקיפות ויכולת השוואה – השקיפות מקסימלית - מנהלי הקרנות מפרסמים את ההרכב המדויק של הקרן ונתונים רבים אחרים. (הנתונים מופיעים בעמוד הקרן באתר FUNDER). ניתן להשוות בכל יום את התשואה ונתונים אחרים עם קרנות אחרות (אתר FUNDER מספק כמות עצומה של נתונים בנושא זה ומאפשר השוואה קלה ונוחה). השוואה בין הריביות שמעניקים הבנקים השונים על פיקדונות נעשית על ידי בנק ישראל המפרסם אחת לחודש טבלת ההשוואות מפורטת באתר האינטרנט.

יתרונות וותק ופיקוח – הקרנות הכספיות צברו ניסיון מתוך היותן פעילות מאז תחילת 2008 ובכל שנה הרוויחו למשקיעים בהן תשואות חיוביות וגבוהות ביחס לפיקדונות באותה שנה. לכל קרן נאמנות יש נאמן שמפקח על מנהל הקרן שיעמוד כל יום בהתחייבויותיו. בנוסף רשות ניירות ערך מפקחת באופן הדוק על מנהלי הקרנות ועל הנאמנים. המפקח על הבנקים, מפקח על הפיקדונות הבנקאיים.

הקרנות הכספיות מנצחות את הפיקדונות הבנקאיים - השוואה בין תשואות בחודשיים האחרונים

בחודש החולף (מרץ) הניבו הקרנות הכספיות תשואה של כ-4.73% (בחישוב שנתי**) בממוצע וחלקן אף הניב מעל ל-5% (בחישוב שנתי**), זאת לעומת הפיקדונות הבנקאיים בריבית משתנה אשר העניקו לחוסכים ריבית שאינה עולה על 4.05%, וחלקם העניקו ריבית נמוכה מ-2% . בדיקות ספציפיות שנערכו באתר FUNDER מראות כי ב

חודש מרץ התמונה אינה שונה מאוד (אם כי זו אינה בדיקה מקיפה כמו זו שעורך בנק ישראל).

קרנות כספיות – תשואה תיאורטית שנתית

כשירות לגולשים, אתר FUNDER מציג ב

רשימת הקרנות הכספיות גם את התשואה התיאורטית השנתית. הכוונה היא לתשואה שמחושבת על ידי תשואת החודש האחרון בקרן הכספית. נתון זה מן הסתם לא מבטיח שזו תהיה התשואה של הקרן הכספית שנה קדימה, אולם בעידן של ריביות עולות, התשואה אחורה (בטח לטווחים של שנה ומעלה) לא ממש רלבנטיות בקרנות כספיות, ודווקא בשל היותה מקלט נזילות לטווח הקצר, התשואה התיאורטית השנתית נותנת אינדיקציה טובה יותר מה יכול המשקיע לקבל ברכישת קרן כספית. את זה צריך להשוות לפיקדונות בבנקים.

Photo-Silver-Coin-Asafta-Dreamstime.com

Photo-Silver-Coin-Asafta-Dreamstime.com