ישראל

ברבעון הראשון צפויה צמיחה בשיעור שנתי של כ- 20%-30%

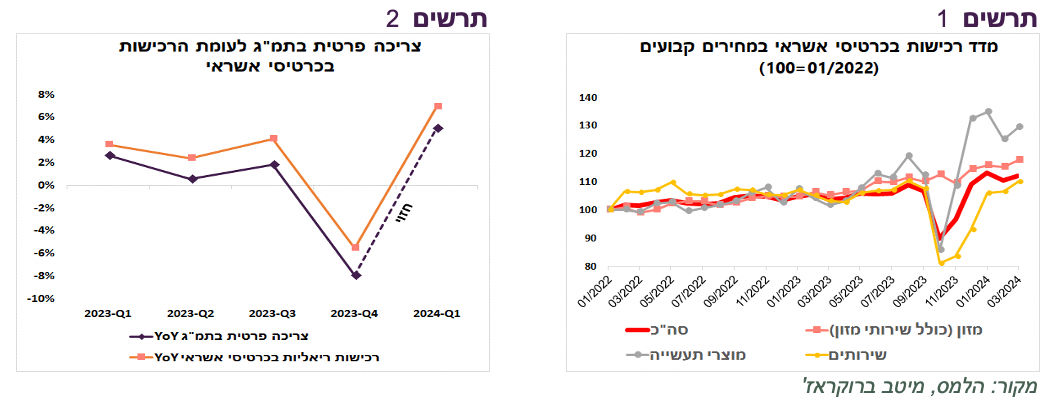

הרכישות הריאליות בכרטיסי אשראי צמחו ברבעון הראשון בכ-13% לעומת הרבעון הרביעי של 2023. ביחס לרבעון המקביל ב-2023 הן גדלו בכ-7%, שזאת הצמיחה הגבוהה ביותר בשנתיים.

הגידול לעומת רבעון מקביל בהוצאות הריאליות בכרטיסי אשראי בדרך כלל תואם באופן די הדוק את הגידול בצריכה הפרטית הכוללת (תרשים 2) ומשקף שהצריכה הפרטית גדלה ברבעון הראשון בשיעור שנתי של כ-60% לעומת הרבעון הרביעי של 2023. בהתחשב בעובדה שהצריכה הפרטית מהווה כמחצית מהתמ"ג, הצמיחה בתמ"ג ברבעון הראשון צפויה להיות דו-ספרתית גבוהה.

נציין שבדומה לתקופת הקורונה, הרכישות בכרטיסי אשראי של מוצרי תעשייה עלו הרבה מעל המגמה. לעומת זאת, צריכת השירותים אומנם מתאוששת, אך עדיין לא הגיעה למגמה (תרשים 1).

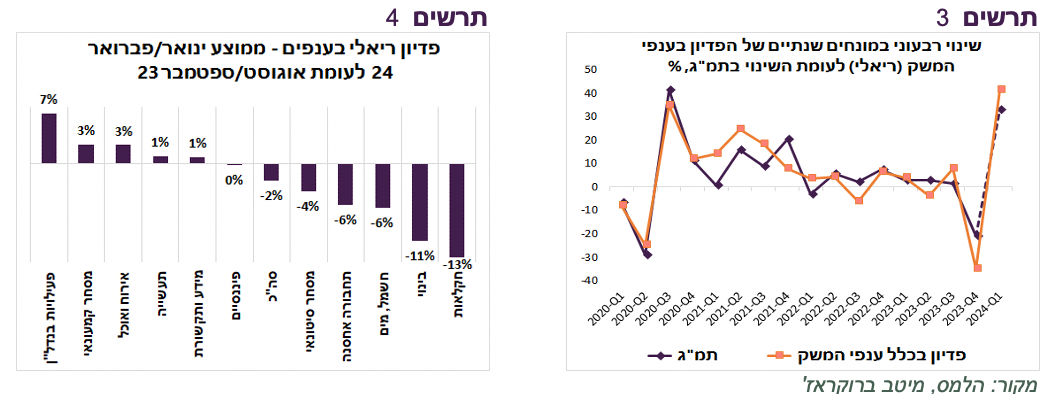

גם הגידול הריאלי במדד הפדיון בכלל ענפי המשק מאותת שהצמיחה הולכת להיות דו-ספרתית גבוהה. הפדיון הממוצע בינואר ופברואר (מרץ עדיין לא פורסם) היה גבוה מהממוצע של אוקטובר-דצמבר בשיעור שנתי של כ-40%. גידול זה תואם לצמיחה של כ-20%-30% בתמ"ג (תרשים 3).

ההתאוששות החזקה ביותר בפדיון לעומת המצב לפני המלחמה נרשמה בענפי פעילויות הנדל"ן, המסחר הקמעונאי ושירותי אוכל. לעומת זאת, הפדיון בענפי החקלאות והבינוי עדיין רחוקים מהרמות לפני המלחמה (תרשים 4).

שורה תחתונה: לפי האינדיקאטורים השוטפים, המשק צמח ברבעון הראשון בקצב דו ספרתי גבוה של כ-20%-30% במונחים שנתיים.

מהם הכוחות שתומכים בצריכה פרטית חזקה?

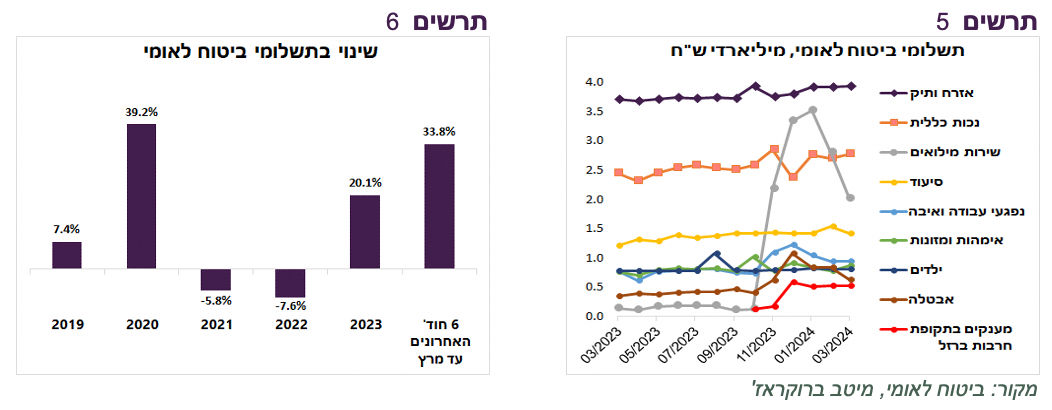

הגידול המהיר בצריכה מתבסס על מספר גורמים. ראשית, החיסכון שנוצר בתחילת המלחמה בגלל הירידה החדה בהוצאות משקי הבית בחודשים אוקטובר-נובמבר. שנית, הירידה ביציאות לחו"ל של הישראלים. הגורם השלישי והעיקרי הן הזרמות הממשלה. בשישה החודשים של המלחמה (אוקטובר 23 ועד מרץ 24) תשלומי ביטוח לאומי לאזרחים גדלו בכ-34% לעומת שישה חודשים קודמים, לא רחוק מהגידול ב-2020 (תרשים 6). בעיקר נרשם גידול בתשלומים עבור המילואים, תשלומי אבטלה ומענקים (תרשים 5).

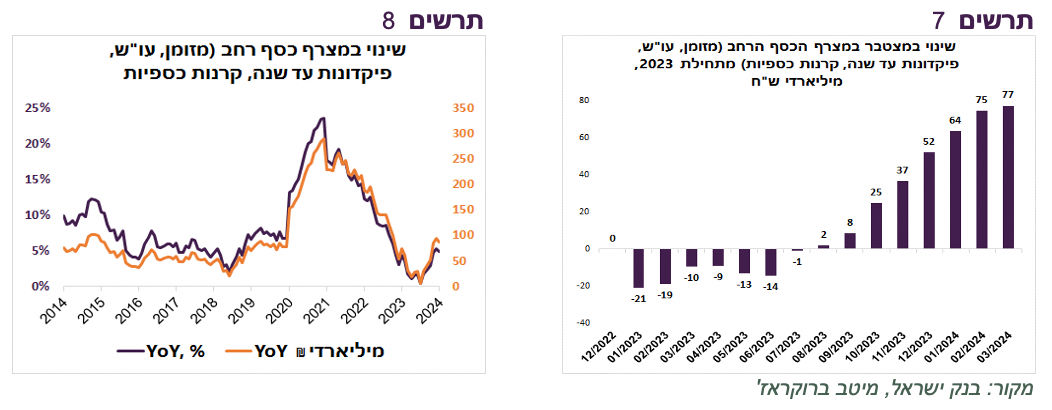

הזרמות הממשלה והגורמים האחרים הובילו לגידול מהיר במצרף הכסף הרחב שהרכיבים העיקריים שלו כוללים את המזומן, יתרות העו"ש והפיקדונות עד שנה. מאמצע השנה שעברה יתרות אלה גדלו בכ-80 מיליארד ₪ (תרשים 7). יחד עם זאת, גידול זה קטן בהרבה גם בשיעור וגם בסכום מהגידול שנרשם ב-2020 (תרשים 8).

האם יש הצדקה להודעות על עליות מחירים?

העלייה החדה בצריכה הפרטית מעלה סיכון לאינפלציה. על רקע הביקושים החזקים החברות מרגישות נוח להעלות מחירים, גם אם אין לכך הצדקה כלכלית. יחד עם זאת, צריכים לזכור שלמרות ריבוי ההודעות על התייקרויות מוצרי המזון בשנה האחרונה, קצב עליית מחירי המזון ירד מ-4.1% בספטמבר 2023 ל-3%. הרבה פעמים דברים שמהדהדים בתקשורת לא מקבלים ביטוי במדפים בסופר ובמדידה של מדד המחירים עצמו.

הנתונים הידועים לא מצדיקים עליות מחירים:

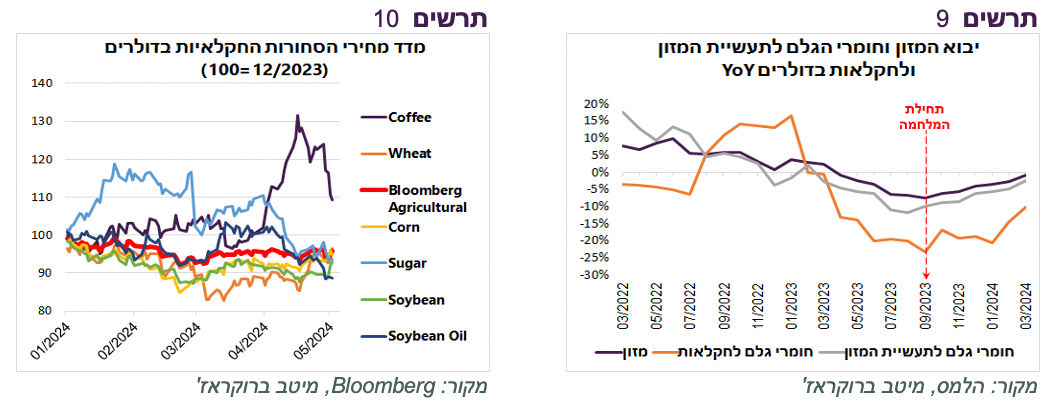

אין עדויות על בעיות בצד ההיצע. קצב הגידול השנתי של יבוא מוצרי המזון וחומרי הגלם לתעשיית המזון ולחקלאות דווקא גדל מתחילת המלחמה אחרי שירד בשנה שעברה (תרשים 9).

מחירי הסחורות החקלאיות העיקריות, למעט הקפה והקקאו, שגם המחיר שלהם ירד לאחרונה בחדות, נמצאים מתחת לרמה בתחילת השנה (תרשים 10). עד הסוף של 2023 (הנתונים האחרונים הידועים) לא נרשמו התייקרויות חריגות במחירי יבוא המזון או חומרי הגלם לתעשיית המזון ולחקלאות.

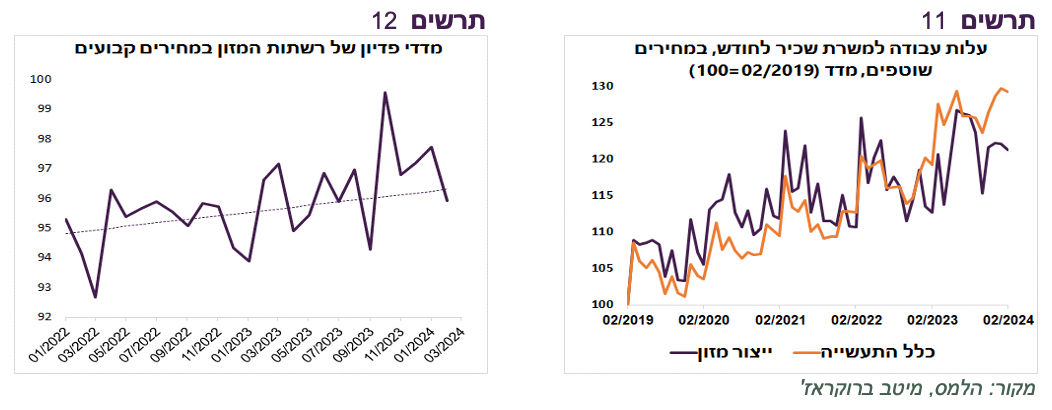

מנתוני הייצור התעשייתי ניתן ללמוד שעלות עבודה לחודש למשרת שכיר בתעשיית ייצור המזון עלתה בשנתיים האחרונות הרבה פחות מאשר בכלל ענפי התעשייה (9% לעומת 15%) (תרשים 11).

גם לא נרשם ביקוש חריג למזון. מדד המכירות ברשתות שיווק המזון (ריאלי) עלה אומנם מייד עם תחילת המלחמה, אך כבר חזר שוב למגמה שהייתה לפני המלחמה (תרשים 12).

נראה שההודעות על עליות מחירים שהתפרסמו לאחרונה קשורות יותר ליכולת החברות מאשר לצורך שלהן לפצות על גידול בהוצאות.

שורה תחתונה: בעקבות ההודעות על התייקרויות העלנו את התחזית לעליית מחירי המזון בחודש מאי וכתוצאה מזה גם התחזית החודשית מ-0.5% ל-0.6%. לעומת זאת, עדכנו את התחזית למדד של חודש אפריל מעלייה של 0.6% ל-0.5% בעקבות התייקרויות נמוכות מהצפוי של הפירות והירקות. תחזית האינפלציה ל-12 החודשים נותרה ללא שינוי ברמה של 2.8%.

עולם

האם הכלכלה האמריקאית נכנסת להאטה?

הנתונים הכלכליים האחרונים בארה"ב עשויים להצביע על היחלשות בכלכלה, מה שלא הפריע להמשך הפתעות בצד נתוני האינפלציה.

נרשמה ירידה בסנטימנט הצרכנים.

מדדי מנהלי הרכש ISM בתעשייה ובשירותים ירדו מתחת לתחזיות. כפי שנציג בהמשך, רק בתחום השירותים קיים חשש סביר מהיחלשות. נציין שבמדדי ה-PMI לא נרשמה ירידה.

נרשמה עלייה בשיעור האבטלה, במיוחד בשיעור האבטלה הרחב (תרשים 13).

השכר השעתי הממוצע עלה בשלושת החודשים האחרונים בשיעור ממוצע של 0.2% בלבד ומצביע בבירור על התמתנות (תרשים 14).

רכיב התעסוקה במדד מנהלי הרכש במגזר השירותים ירד לאחת הרמות הנמוכות בעשור למעט תקופת הקורונה (תרשים 15).

בדיווח החודשי של Challenger US Job Cut Announcements לא נרשמה אומנם עלייה בפיטורים, אך הודעות החברות על גיוסים מתוכננים היו הנמוכות ביותר מאז 2013 ומתחילת השנה במצטבר נמוכות מאז 2016.

אנו חושבים שסימני חולשה בשוק העבודה האמריקאי לא מעידים על תחילת משבר, אלא יותר על מעבר ממצב של מחסור חמור לעובדים לשוק עבודה מאוזן יותר. עדיין מתווספות מעל 200 אלף משרות חדשות מדי חודש בממוצע ולא נראה שהנתון לחודש אפריל הציג שינוי ממגמה זו. שיעור האבטלה אומנם עלה, אך מספר תביעות דמי אבטלה שבדרך כלל מגיב מהר לשינויים בשוק העבודה, עדיין נמוך מאוד. כמות המשרות הפתוחות גבוהה מאוד בהשוואה לעבר.

שורה תחתונה: לדעתנו, מוקדם להסיק שההיחלשות האחרונה בנתונים הכלכליים בארה"ב משקפת שינוי מגמה. חשש דומה בסוף 2023 התברר כשינוי חולף בנתונים (תרשים 16).

הנתונים שקשורים לאינפלציה ממשיכים להפתיע כלפי מעלה

בשבוע שעבר המשיכו להופיע הפתעות כלפי מעלה בתחום האינפלציה:

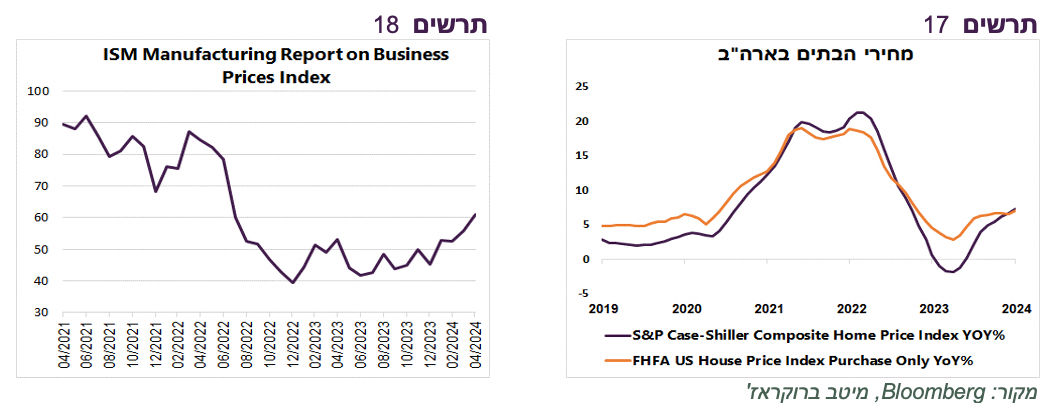

במדדי מנהלי הרכש ISM בתעשייה ובשירותים רכיב המחירים היה גבוה מהתחזיות ומהנתון של החודש הקודם. בתחום התעשייה אפשר לדבר כבר על מגמה בחודשים האחרונים (תרשים 18). עלייה זו נשענת בין היתר על העלייה החדה שהייתה לאחרונה במחירי המתכות כגון הנחושת, האלומיניום, הניקל, האבץ וכו'. העלייה במחירי המתכות בדרך כלל מעידה על התחזקות בפעילות התעשייתית. מנגד, מחיר הנפט ירד בכ-7% מסוף אפריל.

אומנם קצב הגידול של השכר השעתי הממוצע בארה"ב יורד, אך העלות הכוללת של העסקת עובדים (Employment cost Index) שמתחשבת בהוצאות כוללות על העובדים ולא רק בשכר עלתה ברבעון הראשון בשיעור גבוה מהתחזיות ומהרבעון הקודם.

נמשכת האצה בעליית מחירי הבתים בארה"ב (תרשים 17).

שורה תחתונה: למרות החולשה האחרונה בנתונים הכלכליים, נתוני האינפלציה בארה"ב המשיכו בעיקר להפתיע כלפי מעלה.

הקלה בתנאים הפיננסיים בארה"ב עלולה להגביר סיכון האינפלציה

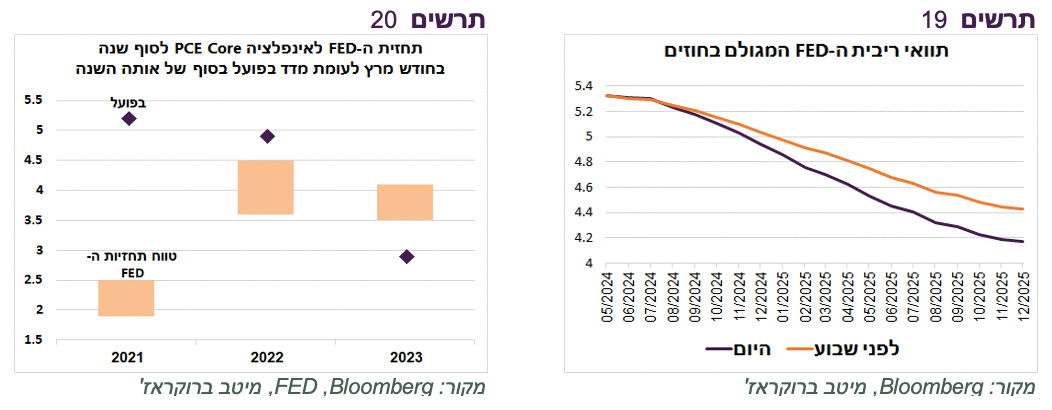

שלושה גורמים הובילו להקלה בתנאים הפיננסיים בשבוע שעבר. ההקלה באה לידי ביטוי בירידה בתשואות, במיוחד לטווחים הקצרים ובהתגברות הציפיות להורדת הריבית. כעת בסוף 2024 מגולמת הורדת ריבית ה-FED של כ-0.5% לעומת 0.4% לפני שבוע ולסוף 2025 הורדה של 1.25% לעומת 1% (תרשים 19):

הגורם הראשון היה הנאום שלא היה מספיק "נצי" של הנגיד האמריקאי אחרי ישיבת הריבית, לפחות ביחס לציפיות שהיו לפניה.

הגורם השני היו הנתונים הכלכליים החלשים, במיוחד של שוק העבודה.

הגורם השלישי הייתה ההודעה על צמצום ה-QT שיגדיל קניות אג"ח של ה-FED ב-420 מיליארד דולר בשנה (35x12) לעומת המצב הקודם. נציין שבשנה האחרונה למרות ה-QT, ה-FED רכש אג"ח לטווח של מעל שנה בסך של כ-150 מיליארד דולר. בנוסף הוא "גלגל" כ-200 מיליארד דולר בשוק ה-Treasury bills.

אם החולשה בנתונים הכלכליים תתמיד ותוביל בסופו של דבר לירידה באינפלציה, התחזית להורדת ריבית ה-FED שגלומה בשוק עשויה להתגשם. אולם, אם, כפי שקרה ברבעון השני והרביעי בשנה שעברה, יתברר שהחולשה בנתונים זמנית, ההקלה בתנאים הפיננסיים עלולה לתדלק עוד יותר את האינפלציה ולהוביל בסופו של דבר אפילו לעליית הריבית. לכן, אנו מעריכים, שהסיכון באג"ח האמריקאיות נותר בשלב זה גבוה.

צריכים לזכור שה"רקורד" של חיזוי האינפלציה, במיוחד לאחרונה, מאוד לא מעודד לסמוך על תחזיות, בפרט של ה-FED עצמו. בתרשים 20 ניתן לראות את טווח התחזיות של כלל חברי הוועדה המוניטארית של ה-FED (19 אנשים) למדד המחירים PCE Core שניתנו בישיבת הבנק המרכזי בחודש מרץ בשנים 2021-2023 לסוף של אותה השנה. התוצאות מצביעות על כשלון מוחלט לחזות אינפלציה. בכל המקרים המדד בסוף השנה היה מחוץ לטווח התחזיות של כל הנגידים שניתנו רק 9 חודשים קודם.

שורה תחתונה: אנו ממליצים על מח"מ בינוני באפיק האג"ח. אנו מעדיפים להחזיק מח"מ ארוך יותר בישראל מאשר בארה"ב.

ה-ECB בדרך בטוחה להורדת ריבית

האינפלציה באירופה, שבשיא הייתה גבוהה הרבה יותר מאשר בארה"ב, ממשיכה להתמתן. האינפלציה הכללית לא ירדה לאחרונה בגלל העלייה במחירי האנרגיה, אך הקצב השנתי של אינפלציית הליבה ממשיך לרדת מדי חודש בכ-0.2% וכבר הגיע ל-2.7% (תרשים 22).

במקביל, ברבעון הראשון נרשם שיפור בכלכלת האירופאית ואחרי שני רבעונים של התכווצות היא צמחה בשיעור שנתי של 1.2% (תרשים 21). שוב בלטו לטובה כלכלות דרום אירופה, אך נרשם שיפור גם בגרמניה. למרות הצמיחה הנמוכה בשנה האחרונה, שיעור האבטלה באירופה לא עלה כלל ונותר ברמה הנמוכה מאז הקמת גוש האירו ברמה של 6.5%.

שורה תחתונה: הנתונים ממשיכים לתמוך בהורדת הריבית ע"י ה-ECB בפגישתו הקרובה.

סקירת מאקרו, צילום: Image-by-Freepik

סקירת מאקרו, צילום: Image-by-Freepik