קרן מרדכי

02/04/2014

הפחתת גובה האגרות לרשות ניירות ערך בקרן כספית

14.1. דברי הסבר

תקנות ניירות ערך (אגרת בקשה למתן היתר לפרסום תשקיף), התשנ"ה- 1994, מסדירות תשלום אגרות לרשות בשל בקשות להיתר לפרסום תשקיף שחבים בהן הן תאגידים מדווחים והן מנהלי הקרנות (להלן – אגרת תשקיף). אגרת התשקיף מורכבת מסכום קבוע ומסכום נוסף הנגזר משווי היחידות המוצעות על פי התשקיף. מאחר ותשקיף של קרן, בשונה מתשקיף של תאגיד מדווח, פתוח לתקופה של שנה, ומוצעת על פיו כמות בלתי מוגבלת של יחידות, לא ניתן לגזור את גובה הרכיב המשתנה של האגרה בעת מתן ההיתר לתשקיף. לפיכך המנגנון הקבוע בתקנות הוא מנגנון המתבסס על חיוב חודשי בשיעור של% 0.03 מההפרש בין שווי היחידות שנוצרו (נרכשו) באותו חודש לבין שווי היחידות שנפדו במהלכו, כאשר הפרש שלילי נחשב כ-0 (היינו אין קיזוז של הפרש שלילי מהפרש חיובי בחודש אחר, או מהפרש חיובי בקרן אחרת).

הקרנות הכספיות הנן קרנות סולידיות במיוחד ומיועדות להתחרות בעיקר בפקדונות הבנקאיים. ייעוד זה בשילוב עם סביבת הריבית הנמוכה הקיימת כיום מביאים לכך שמבנה העלויות בקרן כספית מחייב את מנהלי הקרנות לקביעת דמי ניהול נמוכים ביותר.

דמי הניהול הנמוכים המאפיין סוג מוצרים זה (נכון ל - 15/7/2013, הממוצע המשוקלל של דמי הניהול בכל הקרנות הכספיות עומד על% 0.132 ובקרנות הכספיות השקליות המהוות % 98.2 מהקרנות הכספיות על% 0.128), עמלת ההפצה בשיעור% 0.1 לשנה המשולמת לבנקים, יחד עם שיטת החיוב באגרות המחייבת תשלום, גם כאשר בסיס ההכנסות של מנהל הקרן אינו גדל באופן פרופורציוני (עיוות זה מקבל ביטוי בולט בעיקר כאשר המחזיקים ביחידות הקרן מממשים את החזקתם לאחר פרק זמן קצר), מביאים לכך שבחלק לא מבוטל מהמקרים הכדאיות הכלכלית שבניהולן של קרנות אלה גבולית, דבר המהווה חסם משמעותי בפני המשך התפתחות המוצר כחלופה אטרקטיבית לפיקדון הבנקאי.

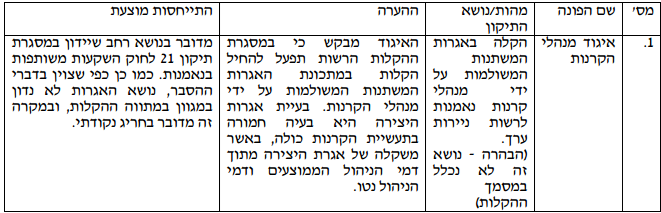

זה תקופה ארוכה מלינים מנהלי הקרנות כי אופן החישוב האמור מטיל עליהם אגרות גבוהות מאד, גבוהות באופן מובהק מאלה המוטלות על תאגידים מדווחים. סגל הרשות התכוון להידרש לסוגיה כחלק מהסדרת האגרות שישולמו בידי מנהלי הקרנות ומנהלי תעודות הסל במסגרת תיקון 21 לחוק השקעות משותפות בנאמנות. לאחרונה פנו מנהלי הקרנות בבקשה מיוחדת לשקול את מנגנון האגרות וגובהן במיוחד בקרנות הכספיות.

ככלל, מתווה ההקלות אינו מטפל בנושא האגרות של גורמים מפוקחים, הואיל ומדובר בסוגיה בעלת השלכות מורכבות, והפחתת אגרה לגורם מסוים משמעה בדרך כלל גם העלאת האגרה לגורם אחר, כך שלא מדובר בהכרח בהקלה. ההקלה המוצעת להלן היא חריג לעניין זה הן בגלל היקפה הן בגלל מצב השוק ומבנה דמי הניהול החריג בענף הקרנות הכספיות.

14.2. הצעת החקיקה

על כן, לאור חשיבות הקרנות הכספיות להגברת התחרות בתחום ההשקעות בשוק הכספים ונוכח מאפייניהן הייחודים המתוארים לעיל, ומתוך מטרה לפעול להסרת חסמים בפני המשך התפתחותן מוצע להיעתר לפנייתם של מנהלי הקרנות ולהפחית את אגרת התשקיף בקרנות הכספיות לשיעור של % 0.01.

14.3. ריכוז הערות ציבור

בפרק זה:

"תיקון מס' 19 לחוק" - חוק השקעות משותפות בנאמנות (תיקון מס' 19), התשע"א-2011

לפרסום הרשמי ולנוסח החוק

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.