ישראל

-

צמיחה של 2.5 אחוזים ברבעון השלישי של 2015. התחזית שלנו מחודש שעבר נשארת ללא שינוי, אנו צופים שהצמיחה תסתכם השנה ב- 2.5 אחוזים וב-3.3 אחוזים ב-2016.

-

מדד אוקטובר עלה ב- 0.1 אחוזים, האינפלציה ב-12 החודשים האחרונים מינוס 0.7 אחוזים.

-

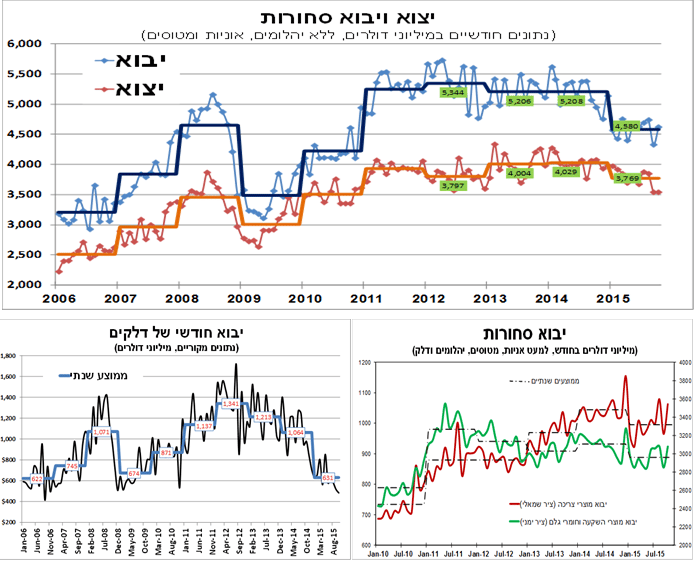

נתוני סחר חוץ מעורבים - התאוששות ניכרת ביבוא חומרי גלם ומוצרי השקעה.

עוד בעולם

-

בגוש האירו: האינפלציה גבוהה מהצפי אך הצמיחה מאכזבת.

-

בסין: האינפלציה נמוכה מהצפי אך המכירות הקמעונאיות המשיכו להתרחב בקצב מהיר, היואן צורף לסל מטבעות הרזרבה של קרן המטבע.

-

ביפן: רבעון שני ברציפות של התכווצות – הרחבה נוספת קרובה מתמיד.

צמיחת התוצר המקומי הגולמי ברבעון השלישי של 2015, עמדה על 2.5 אחוז בשיעור שנתי (גידול של 2.7 אחוזים בתוצר העסקי).

הרכב הנתונים מלמד על גידול משמעותי ביצוא (כנראה טכני - סיום השביתה בכיל), נתונים סבירים לגבי הצריכה הפרטית (אך חלשים יחסית לעבר), ושיפור קל בשאר הסעיפים.

-

ההוצאה לצריכה פרטית גדלה בשיעור של 2.4 אחוז, כאשר הצמיחה ברבעון הקודם עודכנה כלפי מעלה ל- 1.5 אחוזים.

-

ההוצאה לצריכה ציבורית עלתה בשיעור של 1.6 אחוז, לאחר ירידה של 1.5 אחוזים ברבעון הקודם - ברבעון הבא אנחנו מצפים להוצאה ממשלתית משמעותית על רקע העברת התקציב.

-

השקעות בנכסים קבועים עלו ב-0.7 אחוז, מתוך זה השקעה בבתי מגורים עלו ב-1.7 אחוזים (גידול נמוך ביחס לרבעונים הקודמים).

-

יצוא הסחורות והשירותים עלו ב-9.7 אחוזים (ללא יהלומים וחברות הזנק). לאחר ירידה חדה בשני הרבעונים הקודמים.

-

יבוא הסחורות והשירותים עלה ב-1.3 אחוזים (ללא יבוא בטחוני, אוניות מטוסים ויהלומים).

התחזית שלנו מחודש שעבר נשארת ללא שינוי, אנו צופים שהצמיחה תסתכם השנה ב- 2.5 אחוזים וב-3.3 אחוזים ב-2016.

.

.

-

התחזית לשנת 2016 משקפת, צפי להתאוששות יחסית בסחר העולמי, אשר יחד עם שיפור מתון הצפוי בצמיחת שותפויות הסחר העיקריות שלנו, יתמכו בהתאוששות היצוא שיעלה ב-4.8 אחוזים. הצריכה הפרטית צפויה לצמוח בקצב של 3.7 אחוזים ב-2016, בתמיכת הריבית הנמוכה במשק והעדר אלטרנטיבות חיסכון, יחד עם עליית שכר המינימום ורווחי ההון שנצברו בשנים האחרונות. מנגד, הגידול החד שכבר נרשם בצריכה הפרטית בשנים 2015-2013, ממתן את הגידול הצפוי. רכיב ההשקעות צפוי לגדול משמעותית בשנת 2016, על רקע ההשקעה הצפויה של אינטל, והשקעות בבנייה למגורים (הגידול בהתחלות הבניה ניכר כבר בנתוני הרבעונים האחרונים).

-

האבטלה ב-2016 תעלה מרמת השפל כרגע (5.2% ברבעון השלישי של 2015) ל-5.4 אחוזים במהלך 2016. בשלוש השנים האחרונות נרשמה התרחבות משמעותית במספר המועסקים במשק, במיוחד בסקטור הציבורי בו הגידול היה מהיר יותר מקצב הגידול באוכלוסייה, מגמה זו צפויה להתמתן. במקביל, מגמת העלייה בשיעור ההשתתפות בכוח העבודה, צפויה להימשך בשל גורמים מבניים, אך גם היא לא בקצב שראינו בשנים האחרונות. שילוב הגורמים יחד עם צפי לגידול בעלייה (מרוסיה, אוקראינה, צרפת וארגנטינה), להערכתנו, יוביל לעליה מתונה בשיעור האבטלה ב-2016 מרמת השפל כרגע (5.2% ברבעון השלישי של 2015) ל-5.4 אחוזים במהלך 2016.

-

האינפלציה, להערכתנו, שנת 2015 תסתיים באינפלציה שלילית של כ- 0.6- אחוז, כאשר ניתן להסביר את רוב ירידת המחירים בירידת מחירי חומרי הגלם בעולם, צעדי הפחתת יוקר המחיה שנקטה ממשלת ישראל ועליה ברמת התחרותיות במשק. ל-2016 קרן המטבע הבינלאומית צופה אינפלציה של 1.4 אחוז בשווקים המפותחים. בהנחה שאינפלציה זו אכן מייצגת באופן נכון את השפעת סביבת האינפלציה העולמית – בהינתן עוד כמה צעדים ממשלתיים להפחתת יוקר המחייה ב-2016 סיכוי לא רע שאת שנת 2016 נסיים עם שיעור אינפלציה מעט נמוך מרמה זו (1.3-1.1 אחוזים), אך עדיין בתוך תחומי היעד של בנק ישראל (3-1 אחוזים).

- למרות האינפלציה הנמוכה הצפויה, ריבית בנק ישראל תישאר ללא שינוי בחודשים הקרובים, והבנק ימשיך לפעול בעיקר בכלי רכישת המט"ח. בתרחיש המרכזי אנו מצפים לריבית של 0.5% בסוף 2016.

מדד המחירים לצרכן לחודש אוקטובר עלה ב-0.1 אחוז, (מעל לצפי שלנו). המדד הגבוה יחסית נובע מזינוק במחירי המזון והמשך עלייה במחירי הירקות (העגבנייה שעלתה בעוד כ-40 אחוז). מנגד, מדד המחירים הסיטונאים של התפוקה התעשייתית ליעדים המקומיים, ירד בחודש אוקטובר ב-0.9 אחוז. מדד המחירים הסיטונאים בענף המזון ירד בחודש אוקטובר ב-0.7 אחוז. המשמעות היא שהסיטונאים "חטפו" את ירידת העלויות (כולל ירידת המע"מ) שלא הגיעה (לפחות עדיין) לצרכן הפרטי.

למרות המדד הגבוה יחסית, סביבת האינפלציה נשארת נמוכה, בעיקר בשל צעדי הממשלה והירידה במחירי הסחורות בעולם בחודשים האחרונים: על פי התחזית הראשונית שלנו, מדד נובמבר יירד ב-0.2 אחוז ומדד דצמבר שיעלה 0.1 אחוז. להערכתנו, שנת 2015 תסתיים באינפלציה של מינוס 0.6 אחוז, והאינפלציה ב-12 החודשים הבאים (אוקטובר מול אוקטובר) צפויה לעמוד על כ-0.9 אחוז, קרוב לגבול התחתון של יעד בנק ישראל.

מדד מחירי הדירות בבעלות (שאינן במדד המחירים לצרכן) ירד ב-0.1 אחוז (בין אמצע אוגוסט לאמצע ספטמבר). ב 12 החודשים האחרונים עדיין ניכרת השפעת השיא במכירת דירות על המחירים שעלו ב-6.6 אחוזים.

להערכתנו, למרות האינפלציה הנמוכה הצפויה ב-12 החודשים הבאים ונתוני היצוא החלשים ריבית בנק ישראל צפויה להישאר ללא שינוי על רקע הציפיות המחודשות לעליית הריבית בארה"ב בסוף דצמבר. בנק ישראל ימשיך לפעול בעיקר בכלי רכישת המט"ח.

נתוני סחר הסחורות לאוקטובר היו מעורבים; יצוא הסחורות (מנוכה עונתיות במונחים דולריים, ללא אוניות מטוסים ויהלומים) נותר כמעט ללא שינוי, אך זאת לאחר ירידה חדה בספטמבר (מינוס 8%). מנגד, יבוא הסחורות עלה בשיעור חד של 7 אחוזים וקיזז כמעט את כל הירידה שנרשמה בספטמבר (התנודתיות כנראה נובעת מעונתיות סביב החגים). תיקון חד נרשם ביבוא מוצרי צריכה (10%), מוצרי השקעה (22%), וביבוא חומרי גלם (4%). יבוא הדלקים המשיך לרדת גם החודש, והגיע לרמתו הנמוכה ביותר מאז 2006.

האינפלציה בגוש האירו הפתיעה מעט, עם עלייה של 0.1 אחוזים באוקטובר (לעומת צפי ל-0), ואינפלציית הליבה עלתה ל-1.1 אחוזים.

בשנה החולפת הלחץ כלפי מעלה באינפלציה נבע מהעלייה ברכיבי המזון (בפרט פירות וירקות טריים) בעוד מחירי האנרגיה (דלק, חימום וגז) רשמו ירידה.

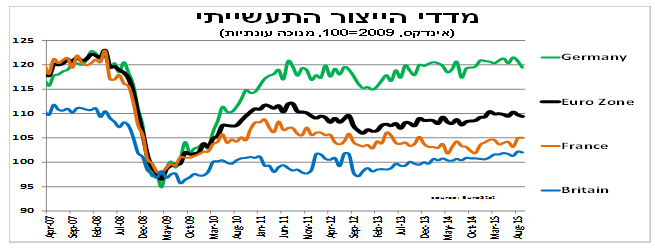

על פי האומדן הראשון לרבעון השלישי, התוצר בגוש האירו צמח ב-1.2 אחוזים בלבד, בעוד תוצר האיחוד האירופאי צמח בכ-1.6 אחוזים. המדובר בהאטה בקצב הצמיחה בגוש, בעוד קצב הצמיחה באיחוד נותר ללא שינוי. התמתנות בצמיחה נרשמה בין היתר גם בגרמניה 1.2 אחוזים (לעומת 1.6 אחוזים רבעון שני) ובספרד 3.2 אחוזים (לעומת 4 אחוזים ברבעון שי). מנגד, צרפת חזרה לצמוח ורשמה 1.2 אחוזי צמיחה ברבעון השלישי לאחר רבעון קודם של סטגנציה.

ההתמתנות בצמיחה לא מפתיעה נוכח הירידה (מינוס 0.3 אחוזים) בייצור התעשייתי בספטמבר, חודש שני ברציפות, על אף שעדיין מדובר בעליה של 1.7 אחוזים ב-12 חודשים. הירידה החודשית מוסברת בהשפעת הירידה בייצור בגרמניה בתגובה לביקוש נמוך יותר במשקים המתעוררים. להערכתנו, נתון זה המצטרף לנתוני הצמיחה המאכזבים על רקע הירידה בתפוקה במפעלים, במכרות ובתשתיות שהייתה בלתי צפויה, מעלים את הסבירות להרחבה במדיניות המוניטרית באירופה.

בסין האינפלציה ב-12 החודשים עד אוקטובר עמדה על 1.3 אחוזים, נמוכה מהצפי (1.5 אחוזים). התמתנות האינפלציה נובעת מירידה של 1 נקודת אחוז במחירי המזון במדינה, המהווים כשליש מהמדד הכללי.

חגיגות "יום הרווקים" (11 בנובמבר) הניבו שיא חדש בהכנסות ממכירות באינטרנט: 14.32 מיליארד דולר בתוך 24 שעות, זאת בהמשך לנתוני המכירות הקמעונאיות שהפתיעו לטובה ורשמו עליה של 11 אחוזים ב-12 החודשים עד אוקטובר, והגיעו לסך של 2.83 טריליון יואן (445 מיליארד דולר), בעיקר בשל עליה של 7.1 אחוזים במכירות של כלי רכב.

בצד ההיצע, מדד הייצור התעשייתי בסין עלה ב-5.6 אחוזים ב-12 החודשים האחרונים עד אוקטובר, מעט נמוך מהצפי ונמוך מ-5.7 אחוזים בספטמבר. ההתמתנות בייצור התעשייתי נובעת במידה לא מבוטלת מההאטה בסקטור הכרייה והאנרגיה בסין.

בנוסף, השבוע הודיעה קרן המטבע הבינלאומית על צירוף היואן הסיני לסל מטבעות הרזרווה שלה (ה-SDR). הצירוף ייכנס רשמית לתוקפו ב-30 בנובמבר. להערכתנו, מדובר בצעד שהוא בעל אפקט פסיכולוגי משמעותי, ובעתיד הלא רחוק בנקים מרכזיים בעולם יתחילו להחזיק יואן ברזרבות שלהם. דבר זה יתמוך בהתחזקות היואן וביציבות השער שלו וייתן תמריץ נוסף לכלכלה הסינית.

ביפן התוצר התכווץ ברבעון השלישי של השנה בכ-0.8 אחוזים, רבעון שני ברציפות. התכווצות התוצר נבעה בעיקר מירידה במלאים (מינוס 2.1 אחוזים) וירידה בהשקעות בענפי המשק (מינוס 5 אחוזים). מנגד, נרשמה עליה של 2.1 אחוזים בצריכה הפרטית, אך זאת לאחר התכווצות של 2.3 אחוזים בה, ברבעון הקודם. להערכתנו, המשך סימני החולשה ביפן מעלים את ההסתברות שהבנק המרכזי ביפן יבצע הרחבה למדיניות המרחיבה מאוד שלו.

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.