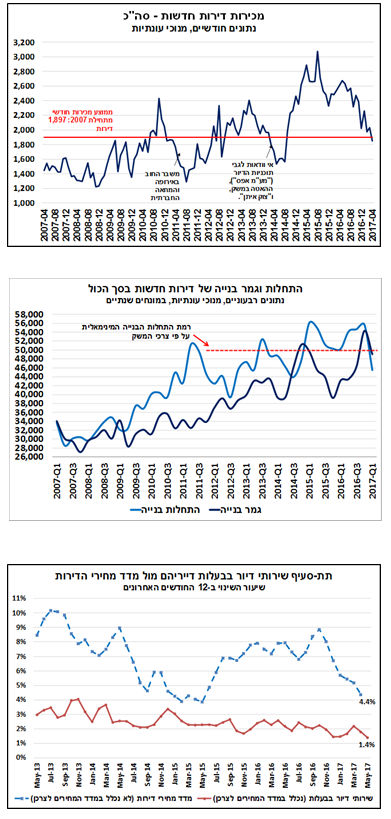

היקף המכירות של דירות חדשות עמד בחודש אפריל השנה על 1,851 דירות, כך על-פי הלשכה המרכזית לסטטיסטיקה. מדובר בנתון החודשי הנמוך ביותר מאז אוגוסט 2014, שמדגיש את מגמת הירידה במכירות של דירות חדשות בחודשים האחרונים (ראה/י תרשים). בהקשר זה, נציין כי בארבעת החודשים הראשונים של השנה (ינואר-אפריל) היה היקף המכירות של דירות חדשות נמוך בכ-20% בהשוואה לתקופה המקבילה אשתקד, אם כי, זו התאפיינה בהיקפי מכירות גבוהים יחסית.

הגורמים העיקריים שהובילו לירידה בביקושים לדירות בעת האחרונה הם: המתנה של האוכלוסייה הזכאית (בעיקר זוגות צעירים) למכרזי "מחיר למשתכן" וירידה בנוכחות של "משקיעי נדל"ן למגורים" בשוק הדיור. כמו כן, נראה שהייתה השפעה מסוימת של העלייה בריבית המשכנתאות. בהקשר זה, נציין כי על פי נתוני משרד האוצר, מגמת הירידה ב"מלאי" הדירות שמוחזקות על ידי משקיעים, כלומר היקף מכירות גבוה יותר מהיקף רכישות, נמשכה גם ברביע הראשון של השנה.

נתוני משרד האוצר מלמדים כי מספר העסקאות הכולל בשוק הנדל"ן למגורים ירד ברביע הראשון של השנה בהשוואה לתקופה המקבילה אשתקד, זאת בהמשך לירידה ברביע הקודם. מדובר באחת הרמות הרבעוניות הנמוכות שנרשמו בשנתיים האחרונות. יש לציין שהירידה במספר העסקאות מקורה בירידה של עסקאות בדירות חדשות, כאשר מנגד, חל גידול במכירות של דירות יד שניה, בהמשך למגמה מהרביעים האחרונים, מרביתו על ידי משקיעים. לסיכום, על רקע קיומם של גורמים שחלקם בעלי אופי חולף, ובפרט ההמתנה של זכאי "מחיר למשתכן", נמשכת הירידה במכירות של דירות חדשות בהמשך למגמה בחודשים האחרונים. מבט כולל על שוק הדיור מצביע על ירידה מתונה יותר, שכן הירידה במכירות של דירות חדשות קוזזה חלקית עם עלייה במכירות של דירות יד שניה, שמהוות את הנתח המשמעותי מתוך סך עסקאות הנדל"ן למגורים (70%-75%).

האטה בקצב התחלות וגמר הבנייה בתחילת 2017; נמשכת העלייה במלאי הדירות שבבנייה פעילה

חלה האטה בקצב התחלות הבנייה בתחילת שנת 2017. לאחר שנתיים (2015-2016) בהן היקף התחלות הבנייה עמד על למעלה מ-53,000 יחידות, ברביע הראשון של 2017 חלה ירידה בקצב השנתי של התחלות הבנייה לכ-45,500 יחידות. נתון זה, הינו נמוך מהתוספת המינימאלית הדרושה, על פי אומדננו, להיצע הדירות בישראל (ראה/י תרשים). עם זאת, יש לציין שנתוני התחלות הבנייה נוטים להתעדכן כלפי מעלה באומדנים הבאים שלאחר הפרסום הראשון (כך על פי עבודה שנעשתה בבנק ישראל) ובשיעורים משמעותיים יחסית. על כן, ניתן להניח שהיקף התחלות הבנייה בפועל הינו גבוה יותר מהאומדן הנוכחי הראשוני. במקביל, חלה ירידה גם במספר הדירות שבנייתן הסתיימה לקצב שנתי של כ-49,000 יחידות לעומת 54,300 יחידות ברביע הקודם.

לאורך השנים האחרונות העלייה בגמר הבנייה הייתה מתונה יותר מזו של התחלות הבנייה, זאת בעיקר על רקע התארכות משך הבנייה. התפתחויות אלה, הובילו לעלייה חדה ומתמשכת בהיקף הדירות שבבנייה פעילה. היקף זה, מצוי כיום ברמת שיא היסטורית של כ-113.8 אלף דירות. המשמעות היא שברגע שתסתיים בנייתן של דירות אלה, כלומר בטווח הארוך יותר (לפחות עוד 2-3 שנים מהיום), תהיה תוספת משמעותית בפועל להיצע הנדל"ן למגורים בישראל.

מאחר ומשתנה היצע הדירות הזמינות למגורים מהווה גורם משמעותי בהתפתחות מחירי הדיור, כך על פי אומדננו, אזי תוספת היצע משמעותית עשויה להוביל להתמתנות הלחצים לעליית מחירי הדיור וייתכן שאף לירידת מחירים מסוימת בשנים הקרובות. אולם, יש להדגיש שירידת המחירים, אם וכאשר תתממש, לא צפויה להיות אחידה בכל אזורי הארץ וכאמור גם לא בטווח המיידי. באזורי הביקוש, תל אביב והמרכז, לא צפוי שינוי מגמה במחירים, בעוד שביתר האזורים קצב העלייה צפוי להתמתן. זאת, בדגש על האזורים בהם ישנם היקפי בנייה גדולים, בעיקר ביוזמה ממשלתית, בשילוב עם פיתוח חלקי בלבד של תשתיות חיוניות, כגון: תחבורה, תעסוקה, חינוך, בריאות ועוד.

עם זאת, יש לציין שעדיין קיים מחסור בהיצע הדירות למגורים, וכן הקצב הנוכחי של גמר הבנייה לא מכסה עדיין את התוספת השנתית של משקי הבית (למעלה מכ-50,000). בנוסף, הסביבה המאקרו-כלכלית שתומכת בביקושים לדיור (בדגש על הריבית ושיעורי האבטלה הנמוכים) לא צפויה להשתנות בטווח הזמן הנראה לעין, וכמעט שלא קיימות בשוק אלטרנטיבות השקעה דומות, בעלות תשואה יציבה וסיכון נמוך יחסית. לאור זאת, אנו לא צופים שינוי משמעותי במגמה הנוכחית של מחירי הדיור בטווח הקצר-בינוני (שנה וחצי-שנתיים קדימה).

למרות העלייה במדד המחירים לצרכן לחודש מאי, סביבת האינפלציה נותרה מתונה

בחודש מאי השנה מדד המחירים לצרכן עלה בשיעור של 0.4%, זאת בהמשך לעליות מתונות יותר בחודשיים הקודמים. לאור זאת, "סביבת האינפלציה", שמביאה בחשבון את ההתפתחות בפועל של המחירים בחודשים האחרונים ובשנה האחרונה, כמו גם את ההתפתחות הצפויה לשנה הקרובה, עלתה מעט בהשוואה לחודש הקודם. כך, האינפלציה ב-12 החודשים האחרונים (מאי 2017 בהשוואה למאי 2016) עמדה על 0.8%, ובכך נותרה נמוכה מהגבול התחתון של יעד יציבות המחירים של הממשלה, 1%-3%. באשר לאינפלציה הצפויה, להערכתנו, ב-12 החודשים הבאים המדד צפוי לעלות בכ-1.0%. העלייה במדד חודש מאי הייתה בעיקר תוצאה של עלייה בסעיף הלבשה והנעלה, זאת עקב סיבות טכניות הקשורות בעונתיות.

מנגד, נרשמה ירידה בסעיף הדיור עקב ירידה של 0.4% בתת-סעיף שירותי דיור בבעלות דייריהם (המשקף את מחירי שכר הדירה בחוזים מתחדשים). לאור זאת, קצב העלייה השנתי של מחירי השכירות (שיעור השינוי ב-12 החודשים האחרונים) ירד ל-1.4%, לעומת 1.8% ו-2.2% בחודשיים הקודמים, בהתאמה. בנוסף, נציין כי תת-סעיף שירותי דיור בבעלות ירד בשישה מתוך שמונת החודשים האחרונים (אוקטובר 2016-מאי 2017), דבר אשר מצביע על ההתמתנות המתמשכת בקצב עליית מחירי השכירות בעת האחרונה. יש לציין שמדובר בהתפתחות מעט מפתיעה, לנוכח השינויים בשוק הדיור בעת האחרונה, ובראשם, צמצום הנוכחות של ציבור המשקיעים בשוק הדיור על רקע הכבדת המיסוי עליהם מצד הממשלה, שמשמעותו האטה בקצב ההתרחבות של היצע הדירות לשכירות, אשר מתואמת בדרך כלל עם עליות מחירים. למרות הירידה של העת האחרונה, אנו צופים עליות משמעותיות יחסית בסעיף הדיור בחודשים הבאים, בדגש על חודשי הקיץ (יולי-אוגוסט), כך שניתן להעריך כי קצב העלייה השנתי הנוכחי של מחירי השכירות יואץ בהמשך השנה.

במקביל, קצב העלייה השנתי של מחירי הדירות (על פי סקר הדירות החודשי של הלמ"ס שאינו נכלל במדד המחירים לצרכן) מצוי במגמה של התמתנות בחודשים האחרונים. כך, בחודשים מרץ-אפריל 2017 היו מחירי הדירות גבוהים בשיעור של 4.4% בהשוואה לתקופה המקבילה בשנה הקודמת, לאחר עלייה שנתית של 5.2% בחודש הקודם. לסיכום, אנו מעריכים כי "סביבת האינפלציה" צפויה לעלות באופן הדרגתי ולהגיע לסביבת הגבול התחתון של יעד יציבות המחירים (1%-3%) במהלך המחצית הראשונה של 2018 (ראה/י תרשים).

כתב: יניב בר

סקירת המאקרו השבועית של אגף כלכלה בלאומי (בראשותו של ד"ר גיל בפמן).

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דר גיל בפמן בנק לאומי

דר גיל בפמן בנק לאומי