השנה האחרונה היתה הדרמטית שידענו מזה תקופה ארוכה בשוק הנפט. ביוני אשתקד מחירי הנפט היו בסביבות 110$ לחבית, בינואר־מרץ ירדו למחיר של 45$ לחבית ומאז עלו למחיר של 60$ לחבית ודי התייצבו סביב מחיר זה במשך שלושת החודשים האחרונים

הסיבות שהובילו לירידה החדה היו בעיקר גאו־פוליטיות ונבעו בראש ובראשונה מהתפרקות קרטל אופ”ק, כששתי החברות המרכזיות בו, איראן וסעודיה נמצאות במסלול התנגשות, דבר שהקשה עליהן לשתף פעולה בכל הקשור לתיאום כמויות ההפקה. ההתאוששות בנפט נבעה בעיקר בגלל ירידת התפוקה של החברות האמריקאיות, שהשוק ייחס לעליית התפוקה בסעודיה שנועדה להוריד את האטרקטיביות של תעשיית פצלי הנפט האמריקאית, כפי שהשתקף בירידת מלאי הנפט.

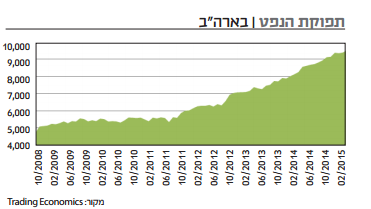

מלאי הנפט בארה”ב אכן קטן בחודשים האחרונים, אך חלק ניכר מזה קשור לעונתיות. בחינה פשוטה של תפוקת הנפט בארה”ב מראה כי התפוקה גדלה באופן עקבי בשנים האחרונות ומ־2013, קצב ההפקה גדל במהירות.

תפוקת הנפט - בארה"ב

לאחרונה הסעודים הודיעו כי הם יגדילו שוב פעם את היקף ההפקה שלהם וזה רק עניין של זמן עד שהנפט האיראני יחזור להיצע העולמי, כשההיקף שלו מוערך ב־7 מיליון חביות ביום. בנוסף, האביב הערבי, שהפיל משטרים ערביים ופגע בתפוקת הנפט של חלק מהמפיקות הגדולות בעולם, גם כן נמצא בשלבי סיום בכמה מן המדינות ולכן גם הן צפויות בטווח זמן הקרוב־בינוני להגדיל את היצע הנפט העולמי.

למרות הגידול המהיר בהיצע העולמי, צד הביקוש רק קטן. הביקוש קטן מכמה סיבות: השימושים המרכזיים של הנפט הם הפקת חשמל, דלק ופלסטיק. בתחום האנרגיה, מדינות המערב עוברות בשנים האחרונות להפקת חשמל על ידי גז ו/או אנרגיה מתחדשת כמו אנרגיה סולארית, רוח, מים ועוד, גם מסיבות כלכליות אבל גם מסיבות פוליטיות של הורדת התלות במדינות ערב ורוסיה, ומסיבות של איכות סביבה.

בתחום הדלק, אנחנו רואים שחברות הרכב מתייעלות בצורה משמעותית בשנים האחרונות בכל הקשור להורדת צריכת הדלק של מכוניות, גידול בשימוש של מכוניות היברידיות ומספר רב של פרויקטים שונים ליצירת מכוניות הפועלות על חשמל בלבד. כמו כן, הצפיפות בערים הגדולות במדינות המפותחות, מובילה לכך שיותר ויותר אנשים עוברים להשתמש בתחבורה ציבורית על פני רכב פרטי, כלומר הביקוש לדלק גם כן נמצא בירידה ובשנים הקרובות צפוי לקטון בצורה משמעותית. מבחינת ייצור הפלסטיק אין צפי לשינוי משמעותי בביקושים בשנים הקרובות.

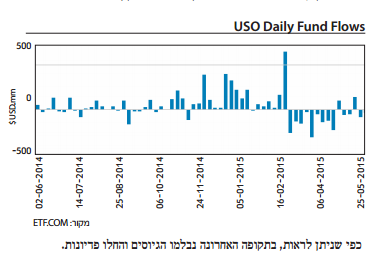

שוק ההון אושש את מחיר הנפט

כאמור, השוק הריאלי של הנפט מצביע על עליה בהיצע וירידה בביקוש ובכל זאת מחיר החבית תיקן עצמו מהשפל של 45$ במרץ ל־60$ בסוף יוני. אחת הסיבות לכך היא תיקון טכני טבעי, וסיבה נוספת היא המשקיעים בשוק ההון, שבזמן הירידות החדות הגדילו את השקעתם בסחורה. ה־ETF USO שהינו הגדול ביותר מבחינת נכסים שעוקב אחר חוזה הנפט, גייס בשנה האחרונה 2 מיליארד $ נטו, למרות שמחיר הנפט ירד בחצי. כלומר בזמן שהתנאים של השוק הריאלי של הנפט מאותתים על ירידת מחירים, הזרמת הכסף המאסיבית מצד המשקיעים מיתנה את הירידות ואף הובילה לתיקון מסוים.

USO Daily Fund Flows

כפי שניתן לראות, בתקופה האחרונה נבלמו הגיוסים והחלו פדיונות.

לסיכום

הצפי לעלייה בהיצע הנפט העולמי, גם מצד ארה”ב אבל בעיקר מצד איראן ומדינות ערביות שנפגעו בשנים האחרונות מהאביב הערבי, בשילוב ירידה הדרגתית בביקוש לנפט מצד המדינות המפותחות, צפויים להוביל לירידה מחודשת במחיר החבית. הגורם שמיתן את הירידות היה בעיקר המשקיעים בשוק ההון שהגדילו את ההשקעה בחוזה הנפט בזמן הירידות, אך לאחרונה נראה שהמגמה משתנה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.