שוקי המניות עלו במהלך השבוע שעבר בציפייה שבריטניה תישאר חברה בגוש האירו, אולם התהפכו בעוצמה בבוקר שישי לנוכח ניצחון מחנה תומכי ה- Brexit. הדולר/ין/פראנק השוויצרי התחזקו, התשואות ירדו, הזהב עלה, ושוקי המניות בעולם ירדו בצורה חדה. הלירה שטרלינג ירדה לרמה הנמוכה ביותר זה 31 שנה. ההערכה כעת היא שעצבנות בשווקים ועלייה באי הוודאות הגלובלית יקשו מאד על הפד להעלות את הריבית בחודשים הקרובים. יחד עם זאת, הנתונים בארה"ב ממשיכים להיות חיוביים עם גידול במכירות של בתים ורמת אמון צרכני גבוהה. בשבוע הקרוב שוק האג"ח יושפע מהודעת הריבית של בנק ישראל. אומנם לא צפוי שינוי בריבית, אך שוק האג"ח יגיב לשינוי בתחזית המאקרו של הבנק, בפרט תחזית הצמיחה, האינפלציה והריבית בשנת 2017 (כנראה כלפי מטה). בארה"ב יתפרסמו נתוני הכנסה ואינפלציה (PCE) ביום רביעי ומדד מנהלי הרכש ISM ביום שישי. יחד עם זאת, נדמה שבשבוע הקרוב השווקים יגיבו פחות לנתונים הכלכליים ויותר להשלכות Brexit. הבחירות בספרד היום והאפשרות שמדינות נוספות יידרשו משאל עם עלולות להמשיך להעיב על השווקים.

מאקרו ישראל

-

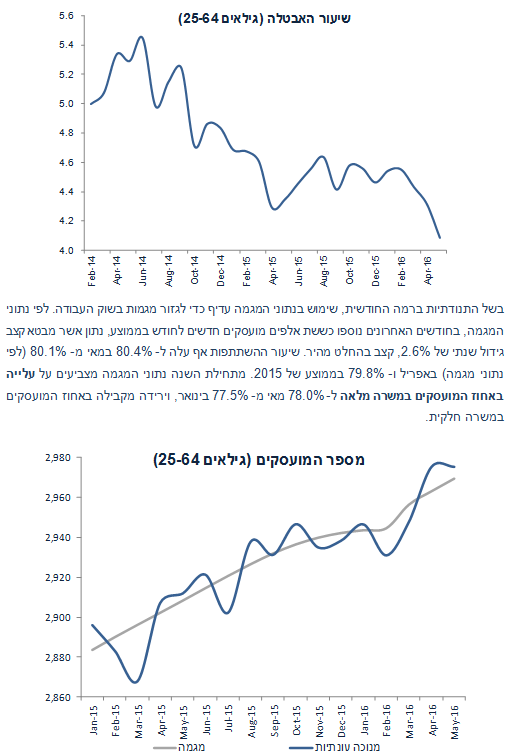

בחודש מאי שיעור האבטלה ירד לשפל של 4.1% (גילאים 25-64).

-

המדד המשולב של בנק ישראל מצביע על התמתנות בפעילות בחודשים האחרונים.

-

אנו סבורים שמדד זה מושפע לרעה מהצמצום בפעילות של חברות אינטל וטבע.

-

מסתמנת התרחבות בייצור התעשייתי למעט ענפי הטכנולוגיה העלית.

-

הפדיון בענפי המסחר ממשיך להתרחב על רקע עלייה בשכר הריאלי ואבטלה נמוכה.

מאקרו גלובלי

-

החשש הגדול מהשלכות Brexit הינו הלחץ הגובר במדינות נוספות לצאת מגוש היורו.

-

למרות ש-Brexit תארך לפחות שנתיים, הנעלם הגדול הינו "איך" בריטניה יוצאת מגוש: ניתוק "רך" או "קשה".

-

בארה"ב מסתמנת ירידה חדה במספר דורשי העבודה מה שתומך בשיפור בנתוני התעסוקה בחודש יוני.

-

הביקוש לרכישת בתים בארה"ב ממשיך להתרחב ורמת האמון הצרכני נותרה גבוהה.

שוק אג"ח

-

בנק ישראל עשוי לעדכן את תחזית הריבית כלפי מטה מחר, אולי אפילו לאי שינוי גם בשנת 2017.

-

לאחר תהליך של השלמה עם תוצאות משאל העם, השווקים יחזרו להגיב בהדרגה לנתונים הכלכליים.

-

אנו מעדיפים את האפיקים הצמודים בשל תמחור נמוך מדי בציפיות האינפלציה.

זום אין

איך המדיניות של בנק ישראל תושפע מה- Brexit?

-

בסך הכול, צפויים תהליכים מנוגדים כך שבסופו של דבר אנחנו עדיין צופים אי שינוי בריבית.

-

מצד אחד, העלאת ריבית הפד מתרחקת ולכן צפוי לחץ לייסוף בשקל מול סל המטבעות.

-

מנגד, התחזקות הדולר בעולם על רקע flight to safety עשויה לתמוך בפיחות בשקל.

מאקרו ישראל

הירידה בשיעור האבטלה נמשכת

לאחר יציבות בשיעור הבלתי מועסקים, למעשה מאז רבעון ב' 2015 (סביב 4.4%-4.5% בגילאים 25-64), שיעור האבטלה ירד ל- 4.1% בחודש מאי מ- 4.3% בחודש אפריל. ירידה זו בחודש מאי נבעה בעיקר מירידה בכוח העבודה ב- 7 אלפים איש ויציבות במספר המועסקים.

בשל התנודתיות ברמה החודשית, שימוש בנתוני המגמה עדיף כדי לגזור מגמות בשוק העבודה. לפי נתוני המגמה, בחודשים האחרונים נוספו כששת אלפים מועסקים חדשים לחודש בממוצע, נתון אשר מבטא קצב גידול שנתי של 2.6%, קצב בהחלט מהיר. שיעור ההשתתפות אף עלה ל- 80.4% במאי מ- 80.1% (לפי נתוני מגמה) באפריל ו- 79.8% בממוצע של 2015. מתחילת השנה נתוני המגמה מצביעים על עלייה באחוז המועסקים במשרה מלאה ל- 78.0% מאי מ- 77.5% בינואר, וירידה מקבילה באחוז המועסקים במשרה חלקית.

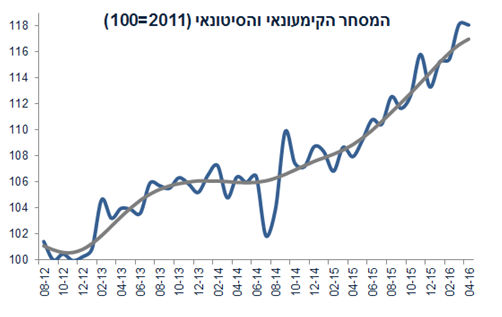

המדד המשולב לא משקף את המצב האמיתי במשק

המדד המשולב של בנק ישראל עלה ב- 0.13% בלבד בחודש מאי לאחר עלייה של 0.05% בחודש אפריל. כידוע, מטרת המדד המשולב הינה לאמוד את השינוי בתוצר העסקי ברמה החודשית. המדד בהחלט מצליח במשימה זו, לפחות בהסתכלות על שיעור השינוי השנתי (YOY).

אך המדד המשולב (כמו כן גם נתוני התוצר) מאד מושפעים מההתכווצות בפעילות של מספר חברות גדולות, בעיקר אינטל וטבע. משקל הייצור והיצוא התעשייתי במדד המשולב עומד על כ- 20%!. ניתחנו בסקירה של השבוע שעבר את השפעת החברות הללו על היצוא התעשייתי. ניתן לבחון אותה השפעה על נתוני הייצור התעשייתי. לפי נתוני המגמה, בחודשים פברואר-אפריל מסתמנת ירידה בייצור של ענפי הטכנולוגיה העלית בשיעור של 6% (בעיקר בהשפעת הצמצום בפעילות של אינטל) מול גידול של 1.9% ביתר הענפים:

הגידול המהיר בצריכה הפרטית נמשך

אנחנו סבורים שהגידול המהיר בצריכה הפרטית איננו תופעה חולפת ולא נוצרת "בועת צריכה". שיעור החיסכון הפרטי במשק הישראלי נותר יציב וגבוה (15.4% בשנת 2015) והחוב הצרכני (41% במונחי תוצר) אומנם גדל בשנים האחרונות אך עדיין נמצא על רמה נמוכה יחסית למרבית מדינות ה- OECD. הפדיון בענפי המסחר הקמעונאי והסיטונאי עלה ב- 6.4% בחישוב שנתי בחודשים פברואר-אפריל לאחר גידול של 8.6% בשלושת החודשים הקודמים.

לסיכום: מוקדם מדי לדבר על התמתנות בפעילות הכלכלית בישראל. העוצמה של שוק העבודה מצביעה על משק בצמיחה מהירה, אם כי מוטת ביקושים מקומיים. מסקנה זו תומכת ביציבות בריבית מחר.

מאקרו גלובלי

ארה"ב: נתונים חיוביים בשוק העבודה, בביקוש לדיור ובאמון הצרכני נתונים חיוביים:

-

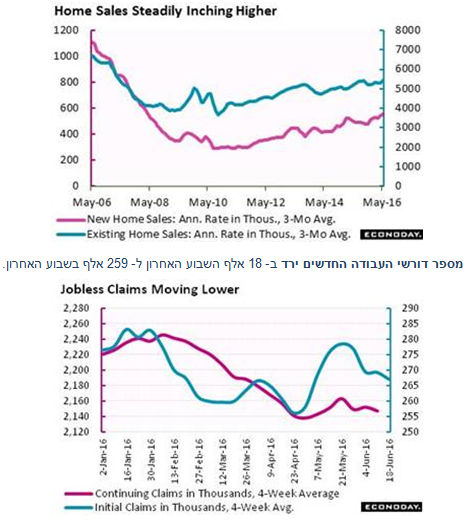

המכירות של בתים יד שנייה עלו ב- 1.8% בחודש מאי וב- 4.5% ב- 12 החודשים האחרונים. מדובר ברמה הגבוהה ביותר מאז פברואר 2007. אומנם המכירות של בתים חדשים ירדו ב- 6.0% בחודש מאי, אך עדיין מדובר ברמה היסטורית גבוהה. הגרף הבא ממחיש זאת.

-

מספר דורשי העבודה החדשים ירד ב- 18 אלף השבוע האחרון ל- 259 אלף בשבוע האחרון.

-

רמת האמון הצרכני נותרה גבוהה: 93.5 בחודש יוני לעומת 94.3 בחודש מאי. מדד המצב השוטף עלה ב- 0.9 נקודות לרמה גבוהה מאד של 110.8, אשר תומך בהמשך גידול בצריכה הפרטית.

-

ממד מנהלי הרכש באזורKansas city עלה ל- 2+ נקודות, הפעם הראשונה שמדד זה חיובי מאז ינואר 2014.

נתונים שליליים

- ההזמנות של מוצרי בני קיימא ירדו ב- 2.2% בחודש מאי לאחר עלייה של 3.3% באפריל. ב- 12 החודשים האחרונים ההזמנות עלו ב- 3.2%.

השלכות ה- Brexit על הכלכלה הגלובלית

-

למרות שלא צפוי כל שינוי במעמדה של בריטניה בגוש היורו בשנתיים הקרובות וצפוי תהליך ארוך של משא ומתן לגבי הניתוק מהגוש כולל הסכמים חדשים (סחר, הגירה, עובדים, רגולציה וכו'), החשש הגדול הינו לגבי גל של משאלי עם במדינות נוספות. קיימות לא מעט מפלגות באירופה מימין ומשמאל (בשוודיה, דנמרק, הולנד צרפת ועוד) הדוגלות גם הן בניתוק מהגוש כאשר נושא ההגירה המסיבית כבר מהווה סדין אדום עבור בוחרים רבים. למעשה שוקי ההון חוששים בעיקר מתהליך הדרגתי של התפרקות גוש היורו אשר בהחלט מהווה איום על היציבות הפיננסית בעולם.

-

מעבר לכך, לגבי בריטניה רבים מעדכנים את תחזית הצמיחה כלפי מטה על רקע ציפייה לפגיעה קשה בהשקעות של הסקטור העסקי. HSBC צופה צמיחה של 0.7% בלבד בבריטניה בשנת 2017 (ירידה מ- 2.1% ללא Brexit) בציפייה גם שהעלייה באינפלציה (על רקע הפיחות במטבע) תפגע בכוח הקנייה של משקי הבית. קיימת ציפייה שהגברת אי הוודאות באירופה בכלל תגרע כ- 0.2% מקצב הצמיחה של הגוש בשנת 2017.

-

השאלה הגדולה הינה איך בריטניה תצא מהגוש: soft exit or hard exit?. ניתוק רך ישמור על הגישה של בריטניה לאזור סחר חופשי, תנועה חופשית של עובדים, אך כנראה גם יקשה על סגירת הגבולות מפני כניסת מהגרים, כפי שרוצים מצביעי Brexit. ניתוק רך משמעותו אימוץ הדגם של נורווגיה ושוויץ אשר אינן חברות בגוש האירופי אך הן חלק מהשוק המשותף. ניתוק קשה משמעות הדבר ניתוק כמעט מלא מהגוש ומשא ומתן עם כל מדינה ומדינה לגבי תנאי הסחר. קיימת דילמה ב- EU : האם "להעניש" את בריטניה ולהקשות בהסכמים החדשים במטרה להרתיע מדינות נוספות לבחור באופציית הניתוק, או לשמור על מרבית ההסכמים הקיימים למעט נושא ההגירה?

-

כחלק ממנגנון הניתוק אשר נקבע בחוקי האיחוד (סעיף 50), ובמטרה למנוע מחברות באיחוד להינתק, נקבע כי אופן העזיבה ייקבע פרקטית ע"י שאר החברות באיחוד ועל בריטניה יהיה לאמץ את התנאים. בנוסף הוחלט כי לחברה אשר יוצאת מן האיחוד לא תינתן הפריבילגיה לשמור על תנאי הסחר מול שאר העולם כפי שהיה בעת חברותה באיחוד, כך שעל בריטניה לפתוח במו"מ חדש מול כל שותפות הסחר שלה, מה שצפוי לפגוע בצמיחה שלה במשך שנים קדימה.

-

סימן שאלה גדול עולה בימים אלו לגבי יציבותה המדינית של אנגליה, כאשר גם בסקוטלנד וגם בצפון אירלנד מעלים את הרעיון לקיום משאל עם לגבי עצמאות, כאשר שתיהן הצביעו באופן חד משמעי על רצונן להישאר כחלק מהאיחוד האירופי.

זום אין:האם Brexit ישפיע על המדיניות המוניטארית של בנק ישראל?

נסקור בקצרה את השיקולים המוניטאריים אשר יוצגו מחר בהחלטת הריבית:

גורמים תומכי יציבות בריבית:

-

מדד חודש מאי עלה ב- 0.3% ברף הגבוה של הציפיות המוקדמות בשוק.

-

חזאי המאקרו העלו את תחזית האינפלציה (בממוצע) שנה קדימה ל- 0.8% (מ- 0.7%). גם בשוק האג"ח מסתמנת עלייה מתונה בציפיות ל- 0.4% מ- 0.3% לפני חודש (לפי חישובי בנק ישראל).

-

מחירי הדיור לרכישה עולים בקצב מהיר של 7.8% ב- 12 החודשים האחרונים, לעומת 7.2% לפני חודש. בחודשיים האחרונים סקר הדיור מצביע על התייקרות של 2.0% במצטבר.

-

שוק העבודה ממשיך להצביע על רמת תעסוקה גבוהה, ירידה באבטלה וגידול במספר המועסקים. שיעור המשרות הפנויות מסך כוח העבודה נמצא בשיא (3.8%). השכר עולה בקצב מהיר של כ- 4.2% ברבעון א' בחישוב שנתי.

-

השקל שמר על יציבות מאז החלטת הריבית הקודמת (ביחס לסל).

מנגד, גורמים תומכי הורדת ריבית:

-

סביבת האינפלציה עדיין מאד רחוקה מיעד האינפלציה של בנק ישראל. האינפלציה ללא סעיפי האנרגיה וההוזלות היוזמות על ידי הממשלה עלתה ב- 0.5% ב- 12 החודשים האחרונים (לעומת 0.4% לפני חודש).

-

מספר אינדיקטורים מצביעים על חולשה בפעילות הכלכלית בישראל: המדד המשולב של בנק ישראל (0.1% בלבד במאי), צמיחה של 1.3% ברבעון א', ירידה חדה בייצוא התעשייתי וירידה במדד מנהלי הרכש (49.4 בחודש מאי). יחד עם זאת, בנק ישראל מבין שקיימת השפעה חזקה של מספר חברות ענק (אינטל, טבע וכי"ל) על הנתונים.

-

חלה עליה באי הוודאות לגבי הסביבה הגלובלית (downside risks) על רקע השפעת Brexit. בנוסף, הירידות החדות והעצבנות בשווקים יקשו על הפד להעלות את הריבית בחודשים הקרובים.

-

לסיכום, ההשלכות המלאות של משאל העם בבריטניה עדיין לא ידועות כך שבשלב זה בנק ישראל צפוי לשמור על יציבות בריבית.

יונתן כץ וכלכלני לידר שוקי הון

גילוי נאות

הדו"ח מתבסס על מידע אשר פורסם לכלל הציבור, על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע אחר אשר לידר ושות' בית השקעות בע"מ ("לידר ושות'") מניחה שהינו מהימן וזאת מבלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין לידר ושות', מחברי הדו"ח ועורכיו אחראים למהימנות המידע המפורט בדו"ח, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בדו"ח. הדו"ח מופנה רק למשקיעים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. לידר ושות', מחברי הדו"ח ועורכיו לא יהיו אחראים בכל צורה שהיא לנזק ו/או להפסד שיגרמו, אם יגרמו, כתוצאה משימוש בדו"ח זה ו/או כתוצאה מהסתמכות עליו. הדו"ח אינו מתיימר להיות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו, והדעות האמורות בו עשויות להשתנות ללא כל מתן הודעה נוספת. קורא דו"ח זה אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בו, תיצור עבורו רווחים. הדו"ח אינו ייעוץ השקעות ואינו מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בו. לפיכך, אין להסתמך על המידע הכלול בדו"ח ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות אשר ייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. הנחת קורא הדו"ח צריכה להיות שלידר ושות', עובדים ונושאי משרה בה, בעלי השליטה בה, וחברות בנות או קשורות שלהם ("קבוצת לידר") מחזיקים בניירות הערך ו/או בנכסים הפיננסיים המתוארים בדו"ח ("ניירות הערך") ו/או שיש להם זיקה אחרת לניירות הערך וכן שהם יקנו או ימכרו את ניירות הערך כולם או חלקם אחרי או לפני הוצאת הדו"ח.

לידר ושות' ותאגידים מקבוצת לידר עוסקים בחיתום, שיווק השקעות, ניהול תיקי השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, תיווך בעסקאות בניירות ערך, השקעות בניירות ערך לחשבון עצמם, ניהול והשקעה במיזמי הון סיכון ומיזמי private equity, בפעילויות מסחריות אחרות ופעילויות אחרות בשוק ההון. הדו"ח יכול שיתייחס לניירות ערך שללידר ושות' יש זיקה אליהם מכח השתייכותה לקבוצת לידר ו/או בשל התמורה שקיבלה או תקבל לידר ושות' או תאגיד אחר מקבוצת לידר מאת מנפיקי ניירות הערך ו/או מוכריהם ו/או מפיציהם במסגרת מתן שירותים בשוק ההון לרבות שירותי חיתום, ו/או בשל החזקה בניירות הערך האמורים ו/או ביצוע עסקאות בהם על ידה או על ידי גורמים אחרים מקבוצת לידר.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.