שווי הוגן: ירידה של כ- 50% ברווח הנקי המצרפי של חברות מדד ת"א 100 ברבעון השלישי של 2015

הכנסות החברות התכווצו בכ- 9% בהשוואה לתקופה המקבילה אשתקד, זאת בזמן שהמדד הוסיף כ- 1% לערכו; טבע והחברה לישראל רשמו את הנפילה הגדולה ביותר ברווח הנקי; סקטור הביטוח סבל מירידה חדה בהכנסות

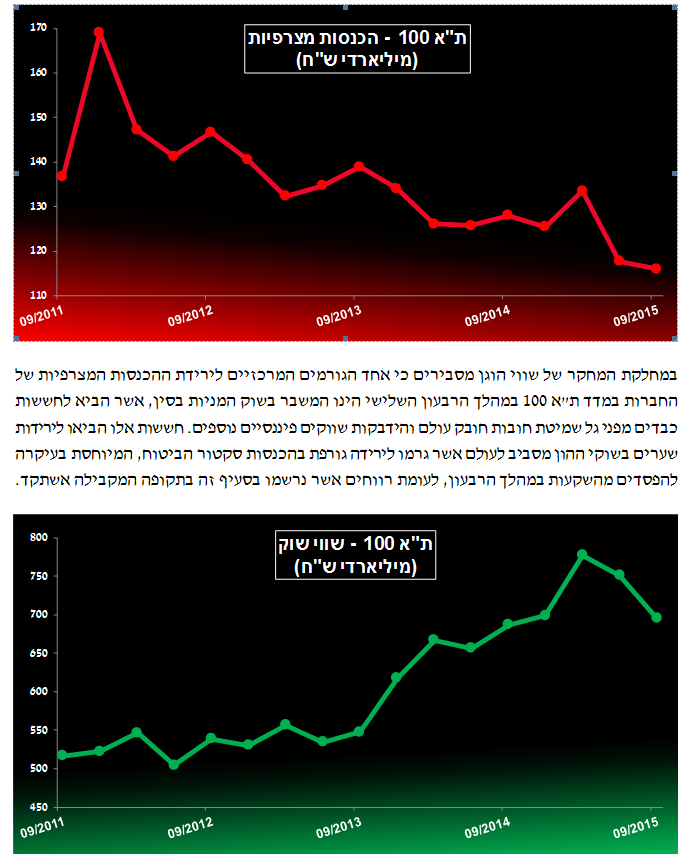

הרווח הנקי המצרפי של החברות הכלולות במדד ת"א 100 נחתך בכ- 49% ברבעון השלישי של 2015 לעומת התקופה המקבילה אשתקד, כך עולה מבדיקה שבוצעה במחלקת המחקר של חברת "שווי הוגן" המתמחה ביעוץ כלכלי, ניהול סיכונים פיננסיים והערכות שווי מקצועיות ובלתי תלויות. הכנסות החברות נפלו בכ- 9% לעומת התקופה המקבילה, כהמשך למגמה ארוכת טווח אשר החלה בסוף שנת 2011, מאז צנחו הכנסות החברות הכלולות כיום במדד בכ- 31%. החברות טבע, חברה לישראל ואלון רבוע כחול משכו את הרווח הנקי המצרפי של המדד מטה; הכנסות סקטור הביטוח ובתי הזיקוק נחתכו.

לדברי מנכ"ל חברת "שווי הוגן" רו"ח אלי אלעל "בעוד התנהלות הרווח הנקי המצרפי של חברות מדד ת"א 100 שמר לאורך השנים האחרונות על יציבות יחסית, התנהלות רמת הרווחיות של החברות לאורך שלושת הרבעונים האחרונים מעלה חשש מפני התפתחות מגמת ירידה. בנוסף, ניתוח הכנסות החברות הכלולות במדד מצביע על מגמת ירידה ארוכת טווח" לדברי אלעל "כל זמן שנמשכת מגמה זו ישנה השפעה שלילית על שווי החברות ועל רמת הרווחיות שלהן".

במחלקת המחקר של שווי הוגן מסבירים כי אחד הגורמים המרכזיים לירידת ההכנסות המצרפיות של החברות במדד ת"א 100 במהלך הרבעון השלישי הינו המשבר בשוק המניות בסין, אשר הביא לחששות כבדים מפני גל שמיטת חובות חובק עולם והידבקות שווקים פיננסיים נוספים. חששות אלו הביאו לירידות שערים בשוקי ההון מסביב לעולם אשר גרמו לירידה גורפת בהכנסות סקטור הביטוח, המיוחסת בעיקרה להפסדים מהשקעות במהלך הרבעון, לעומת רווחים אשר נרשמו בסעיף זה בתקופה המקבילה אשתקד.

למרות זאת, נראה כי סביבת הריבית אשר עודנה נמוכה השיגה את מטרתה, שכן בחינת התנהלות מדד ת"א 100 מצביעה על תשואה חיובית של כ- 1% נכון לסוף הרבעון השלישי של השנה לעומת התקופה המקבילה אשתקד וכן על תשואה חיובית של כ- 17% בהשוואה לסוף שנת 2011.

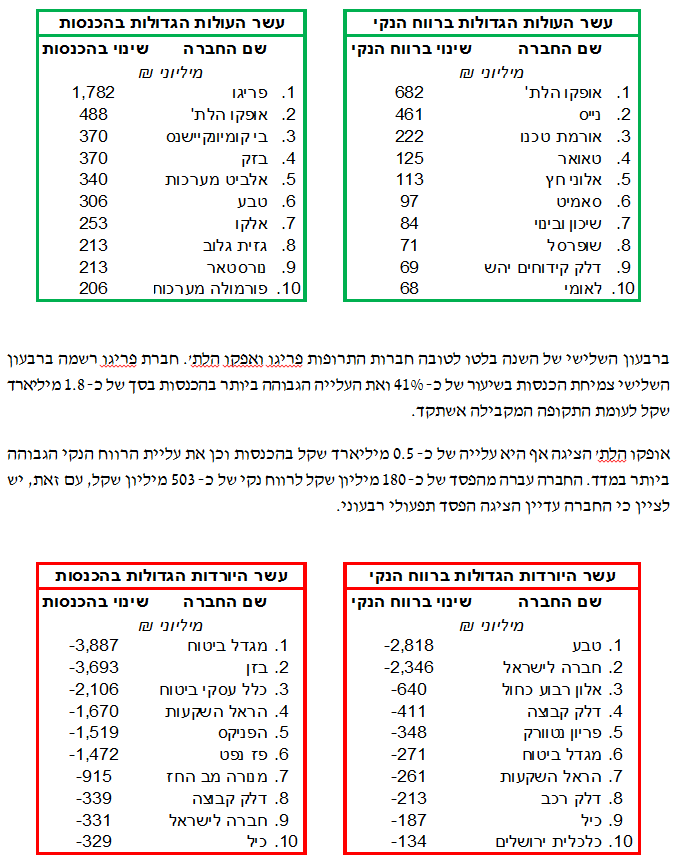

ברבעון השלישי של השנה בלטו לטובה חברות התרופות פריגו ואפקו הלת'. חברת פריגו רשמה ברבעון השלישי צמיחת הכנסות בשיעור של כ- 41% ואת העלייה הגבוהה ביותר בהכנסות בסך של כ- 1.8 מיליארד שקל לעומת התקופה המקבילה אשתקד.

אופקו הלת' הציגה אף היא עלייה של כ- 0.5 מיליארד שקל בהכנסות וכן את עליית הרווח הנקי הגבוהה ביותר במדד. החברה עברה מהפסד של כ- 180 מיליון שקל לרווח נקי של כ- 503 מיליון שקל, עם זאת, יש לציין כי החברה עדיין הציגה הפסד תפעולי רבעוני.

בראש טבלת היורדות ברווח הנקי נמצאת חברת טבע, עם ירידה של כ- 2.8 מיליארד שקל ברווח הנקי הרבעוני לעומת התקופה המקבילה אשתקד, למרות עלייה של כ- 306 מיליון שקל בהכנסות.

במקום השני בטבלת היורדות ברווח הנקי ניצבת החברה לישראל, ובמקום השלישי בטבלת היורדות ברווח הנקי ממוקמת חברת אלון רבוע כחול אשר רשמה הפסד של כ- 617 מיליון שקל ברבעון השלישי.

אודות חברת שווי הוגן

חברת "שווי הוגן" מתמחה ביעוץ כלכלי, ניהול סיכונים פיננסיים והערכות שווי מקצועיות ובלתי תלויות, לצרכי עסקאות ועל פי כללי חשבונאות בין לאומית (IFRS) ותקינה אמריקאית. הערכות השווי מבוצעות על ידי צוות של מעריכי שווי המתמחים בתחומי החשבונאות והמימון, בראשות רו"ח אלי אלעל המוסמך כמעריך שווי בכיר (ASA) על ידי הלשכה האמריקאית למעריכי שווי, חבר בוועדה הבין לאומית של הלשכה ונציגה בישראל. אלעל מוסמך כמומחה בין לאומי להערכות שווי (ICVS) על ידי הלשכה הבין לאומית ליועצים, מעריכי שווי ואנליסטים (IACVA) ונציג הלשכה בישראל. כמו כן, מוסמך אלעל כמומחה להערכות שווי (CVA) על ידי הלשכה האמריקאית למעריכי שווי ואנליסטים (NACVA) וכמנהל סיכונים פיננסיים (FRM) מטעם האגודה הבין לאומית למנהלי סיכונים (GARP).

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אלי אלעל מנכל שווי הוגן

אלי אלעל מנכל שווי הוגן