הקדמה:

הנושא של השבוע הינו קרן אשר הצליחה להיות שני דברים טובים בו זמנית:

זו אשר השיגה את הביצועים השנתיים הטובים בתחומה, וזו הגובה מינימום של עלות עבור שירות זה. אגב, מדובר בקטגוריה הנקראת "מנית בארץ – מניות כללי", המכילה כ-59 קרנות מנוהלות (בנוסף לקרנות המחקות בתחום), ואשר מקובל לחשוב שגובה דמי הניהול בה גבוהים למדי. כדי להתרשם מנקודה זו אומר רק שמן המיקום ה-5 ועד ה-59 כל דמי הניהול מעל 1% ושהיקרה מבין הקרנות גובה דמי ניהול של 3.52%! הנה ארבעת הקרנות אשר הצטיינו שנתית:

הרי, הווה ידוע, לכאורה, שדרוש שילוב נדיר של ידע, ניסיון, הבנה, ותכונות אנושיות רגשיות כמו סבלנות ועמידה בלחצים כדי להתמודד עם עולם המניות המקומי התזזיתי כל כך. והנה, למרות היותה המניבה ביותר שנה אחורה, הקרן שלפנינו נמצאת במקום השני לטובה, בעניין דמי הניהול שהיא גובה, כאשר הקרן הזולה ביותר גובה 0%! אין ספק שהשילוב הזה בין ביצועים טובים ועלות נמוכה דרש קצת תשומת לב וזה מה שאנו נותנים כאן לקרן המעניינת הזו. הבה נתחיל.

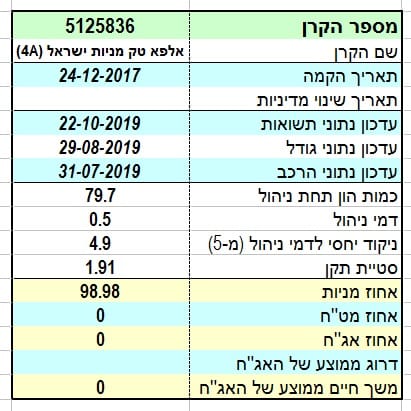

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה מבית הראל (מנהל הקרן) כאשר מנהל ההשקעות בה הוא מבית אלפא טק. במנדט שלה, המגבלה האמיתית נמצאת בכמות המניות המקומיות אשר אינה יכולה לרדת מ-50% מערכו של התיק, כאשר בשאר הפרמטרים ישנו חופש החלטה די גדול: באג"ח ובמט"ח יש מגבלות של "עד" אבל לא של "לפחות".

הקרן צעירה למדי כאשר תאריך הקמתה נמצא בסיום שנת 2017 וכאשר לא היה מאז שינוי מדיניות בקרן. היא אינה גדולה במיוחד, עם כ-80 מיליוני שקלים בניהול, כאשר תחום הגדלים בקטגוריה הזו, מבין הקרנות המנוהלות, נמצא בין 3.7 מיליונים ו-1782 מיליונים.

כאמור לעיל, דמי הניהול נמוכים במיוחד, עם 0.5% לשנה, וזה מדרג אותה שנייה בתחומה כאשר הניקוד הנובע מכך הוא 4.9 מבין 5 הנקודות האפשריות. ולבסוף, נציין את סטיית התקן של הקרן הזו, הנמצאת סביב 1.91%. אבסולוטית, זו סטייה די מכובדת בהשוואה לאלו של הקרנות, עם חלוקה לאחוזים (10-90 , 20-80 ,30-70) וכל סוגי הקרנות המכילות אלמנט גדול של מזומן ו-או אג"ח מדינה. לעומת קרנות מנייתיות בלבד אין זה כל כך המצב.

ראינו סטיית גדולות מכך כאשר החלוקה של הקצאת המניות בין אלו של הארץ ואלו של חו"ל משנה די הרבה בנושא התנודתיות שקובעת את סטיית התקן. לסיכום נקודה זו אומר שסטיית של 1.91% אינה ממש מדהימה כאשר אנו שמים לב לעובדה שהקרן שלפנינו מקצה 100% מן התיק שלה במניות מקומיות בלבד:

נקודה אחרונה כאן: שימו לב שלפנינו תיק עם 28 מניות בלבד (!), דהיינו גיוון מינימאלי. מספר זה משקף לא רק את המיקוד עצמו של ההשקעות אלא גם, כנגזרת מכך, על הביטחון העצמי האדיר של מנהלי הקרן לבחור את הנכסים הנכונים, וליישם מנגנון של Stock Picking אסרטיבי במיוחד.

ביצועי הקרן:

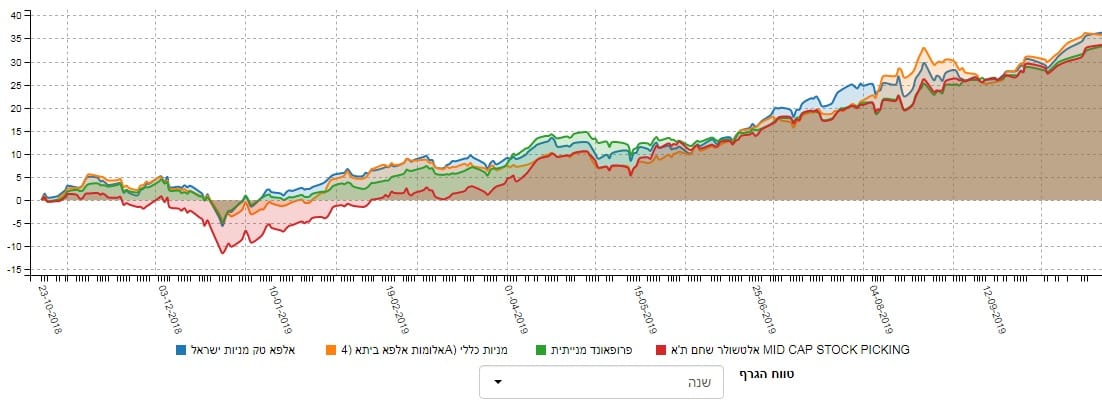

קשה שלא להתרשם מן המגמתיות החזקה בקרן, המבוטאת בגרף שלפנינו. התמורה בנקודת ההתחלה של תחילת השנה ברורה לכולנו אבל מה שקרה במאי (כמעט ולא קרה כלום!) ומה שקורה בימים אלו (פריצה חזקה מעלה) מצביעים על חוזק יחסי גדול לעומת מדד המניות העיקרי שלנו, מדד ת"א 35. למעשה, עקומת המחיר של הקרן נמצאת במצב של קלאסיקה ברורה (עלייה של 45 מעלות) ברובו של הזמן כאשר רק בתקופה האחרונה מסתמן דווקא חשש קטן בגלל הזווית החדה יותר של הגרף. בגרף בסיס כמו זה, זהו המידע שאנו יכולים לקבל אבל כאשר משווים מול קרנות אחרות של התחום אנו מקבלים קצת יותר. הנה השוואת תשואות של השנה האחרונה:

מן התצוגה הזו אנו מבינים שההבדלים בצמרת, בין הקרנות המובילות, אינו גדול כל כך, והעובדה שזו ראשונה וזו שנייה קצת מקרית למרות שהקרן של אלפא-טק מובילה כבר מתחילת אוגוסט. למרות זאת, יש לציין שההבדלים הקטנים קיימים רק בחצי השנה האחרונה אבל שימו לב שבתחילת התקופה המוצגת אנו רואים הבדלים משמעותיים יותר כאשר הקרן של אלפא-טק נמצאת תמיד בחלק העליון של הקבוצה. עכשיו, הבה נסתכל בשנתיים אחורה:

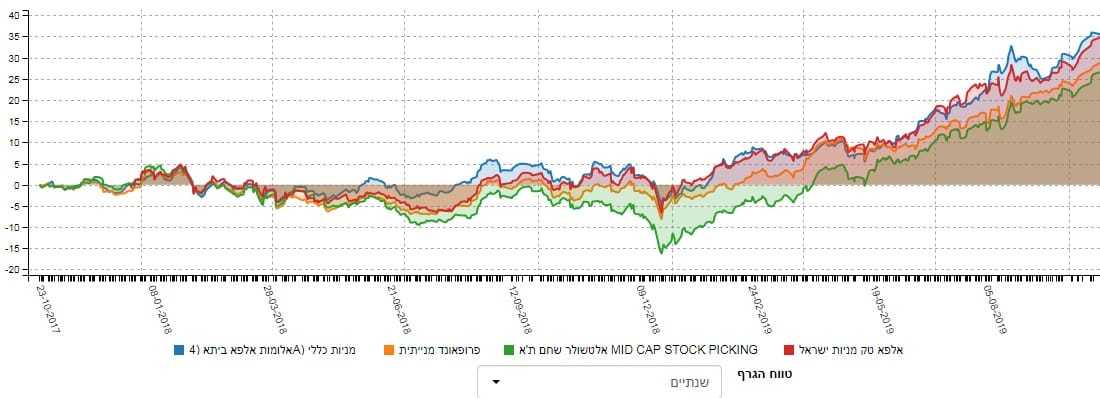

הקרן של אלפא-טק אינה קיימת שנתיים מלאות אבל הגרף הזה עדיין מספיק טוב כדי להראות שהיא קיימת בחלק הטוב של הגרף מאז קיומה. כאן, המובילה היא הקרן של אלומות, בכחול, אבל זו של אלפא-טק, באדום, ממש לא רחוקה, וזה די מרשים אם לוקחים בחשבון את הזמן שצריך לקרן להוכיח עצמה בתחילת דרכה.

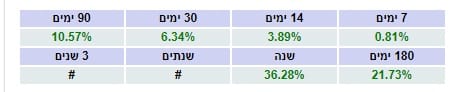

הבה נסתכל על הרצף התשואתי, מספרית:

כמו שראינו לעיל, ביצועי הקרן בעצמה, ובהשוואה לחברותיה, היו לא רעים בכלל וזאת בלשון המעטה כאשר אנו מדגישים את מיקומה הראשון שנה אחורה. אבל, האם המבחן של הרצף התשואתי יצביע על משהו אחר? הטבלה לעיל מראה שבהחלט שלא.

זהו רצף תשואתי מושלם: הוא כולו ירוק, עולה בהדרגה מטווח לטווח, ובקצב די מסחרר. בסה"כ, נזכיר מיד שמדובר בקרן צעירה למדי ושרוב חייה היא ראתה שוק מניות חיובי. אבל, עובדה היא שבקטגוריה שלה ישנן קרנות עם ביצועים פחותים בהרבה, ואף שליליים, ושרובן של הקרנות גם גובות על כך מחיר יחסית גבוה. לכן, רצף תשואתי כזה, כמגבה של מה שראינו עד כה, הוא בהחלט דבר חיובי במיוחד.

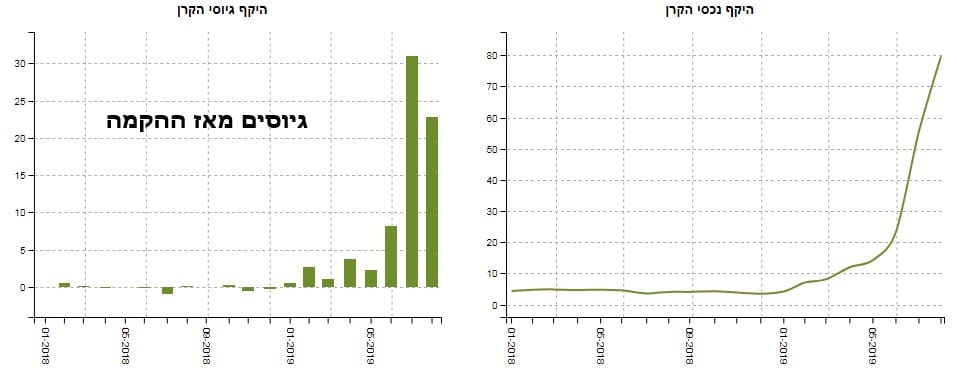

איך כל זה מתכנס לכיוון של גיוסי כספים?

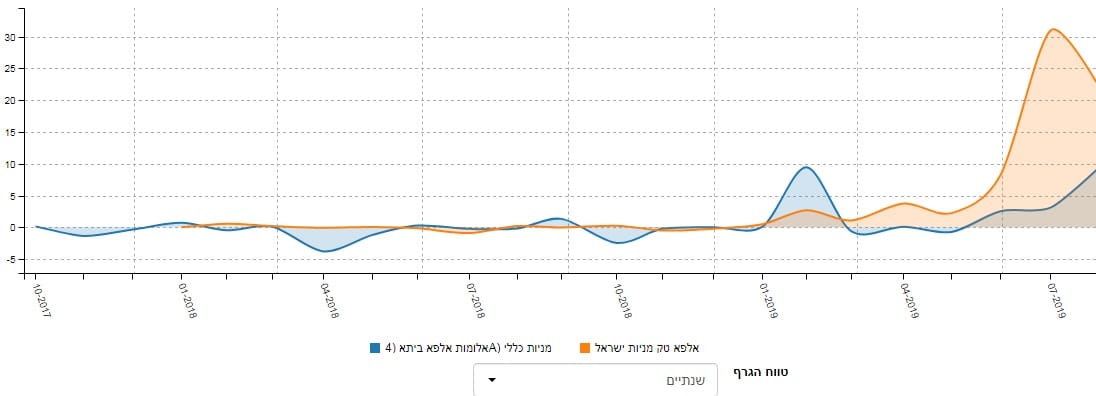

כמו תמיד, נשארה השאלה הגדולה של התנהגות הציבור מול הקרן, דהיינו, האם היו בה גיוסים או פדיונות, כמה, ואיך זה התנהל הדרגתית. משני החלקים של הגרף לעיל אנו רואים שהציבור החל להאמין בקרן הזו רק מאמצע השנה הנוכחית בלבד. תמיד לוקח קצת זמן לציבור המשקיעים להבין את מהותה של קרן חדשה:

האם היא מקיימת הבטחות ובאיזה אופן היא מנהלת את הכספים בהתאם למנדט. במקרה שלנו, זה לקח כשנה, אבל אז "פיצוץ" יחסי של גיוסים, כאשר בחלק הימני של הגרף אנו רואים שגידול נכסי הקרן נובע בעיקרו מן הגידול באותה זרימת הון ולא כל כך מן השינוי החיובי של מחירי הנכסים הפיננסיים הקיימים בה. כאשר מסתכלים על השוואה:

כאשר משווים בין שתי הקרנות הרלוונטיות (ביצועים-גודל) אנו רואים שהקרן של אלפא-טק התנהלה הרבה יותר טוב מאשר חברתה: תנודתיות הגיוסים-פדיונות אצלה הייתה נמוכה בהרבה, כאשר ההכרה בה העפילה על כל מה שקרה חיובית בקרן של אלומות. כסיכום קצר אומר כך: עוד לא מצאתי נקודה לרעה לומר על הקרן הזו, כאשר השילוב של האמון של המשקיעים בה לאחרונה, עלותה, וביצועיה, כל אלו מהווים גורמים של חיוב בזמן לקיחת החלטה כלפיה.

משה שלום

משה שלום