רוב עם ישראל, המשקיע ישירות או באמצעות מנהלי כספים, מסתכל על שוק המניות כשוק של המניות הגדולות ובינוניות. יש מעטים מאוד הרואים לנכון לעסוק במה שנקרא

Small-Cap וזאת משתי סיבות עיקריות: רובנו לא מכירים כל כך את החברות, והנזילות בהן פשוט איומה. קשה להיכנס במחיר סביר, בכמות סבירה, ובמיוחד, קשה לצאת במחיר ובכמות שאנו מעוניינים בהם. הנזילות הנמוכה קיימת בכל שוק המניות הישראלי אבל במניות הקטנות זה שוט אסון.

וכך, חזרנו לנקודה של ריכוזיות ההשקעה במניות מדד ת"א 125, דהיינו בשילוב של מדד ת"א 35 (החברות הגדולות במשק) ומדד ת"א 90 (החברות הבינוניות). זו הזירה שבה מתכנסת המעוניינים בחברות ציבוריות מקומיות. והפעם נעסוק בקרן שמתמחה בסגמנט הזה ואשר בהחלט מציעה ביצועים טובים. יש לומר מיד: למרות שהקרן נבחרה על בסיס היותה הראשונה בתשואה לשנה אחורה, בענף שלה, הרבה לפני הבאה אחריה, היא אינה הפופולארית ביותר, על בסיס כמות ההון המנוהלת. וזו תמיד קומבינציה מעניינת, שאותה אני רוצה לחקור, כאשר אני בא לבחון מצב של קרן בסביבתה הטבעית.

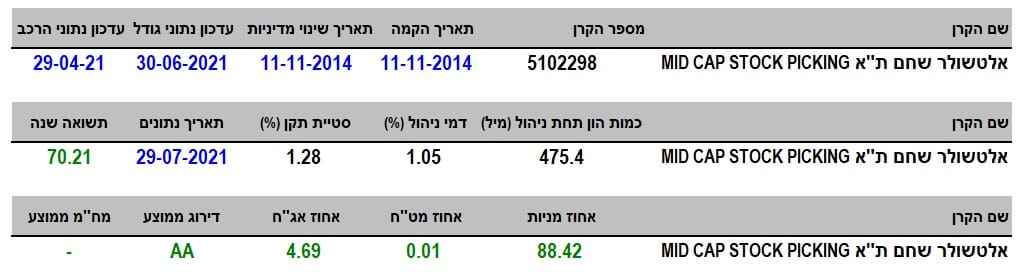

פרטי הקרן

הקרן מגיעה אלינו מבית אלטשולר-שחם, והיא ותיקה מאוד, עם תאריך הקמה של 11-11-2014 (יש משהו עם ה-11?...). מאז הקמתה היא לא שינתה מדיניות השקעה וזו נקודה לזכותה בהחלט כאשר אנו יודעים ששינוי מדיניות מהווה סמן של אי שביעות רצון, או מצד ההנהלה, או מהצד הלקוחות, או משניהם. בכל אופן, היא לא שינתה וזה לטובה.

עבור קרן שכל כולה מנייתית סטיית התקן של 1.28 אינה גבוהה במיוחד ובהחלט אינה מהווה גורם מרתיע עבור אלו שהתנודתיות היא גורם מכריע עבורם. זה לא המקום לדבר על ביצועים אבל תשואה של מעל 70% בשנה זה לא דבר פעוט, כאשר השנייה אחריה נמצאת עם קצת יותר מ-65% (מעודכן ל-29-07). ואם תשלבו את הביצועים האלו עם תנודתיות יחסית נמוכה, תקבלו שילוב שאותו אוהבים הרבה מאוד משקיעים.

לא רק זה אלא שהיא גובה רק 1.05% דמי ניהול. דבר הממקם אותה במקום ה-28 מבין 36 הקרנות בענף. מהיקרה ביותר (2.83%) ועד הזולה ביותר (0.5%). ומכאן אנו מגיעים להון תחת ניהול. פרמטר מעניין במיוחד: היא הקרן השנייה בגודלה בענף, עם 475.4 מיליוני שקלים. מיד תאמרו: מקום שני זה לא ממש גרוע... נכון מאוד אבל המקום הראשון מכיל 1135 מיליונים וזה הבדל משמעותי. במיוחד כאשר הקרן המובילה הזו מגיעה גם היא מבית אלטשולר-שחם (!). ועל כך בהמשך... איך הקרן עומדת במנדט שלה? בצורה ברורה וטובה: 88.42% מניות עם 0.01% חשיפה מטבעית כאשר רק כ-5% באג"ח מדורג גבוה מאוד (

AA). דהיינו, קצת רזרבות, וכל השאר במניות מקומיות.

ביצועי הקרן

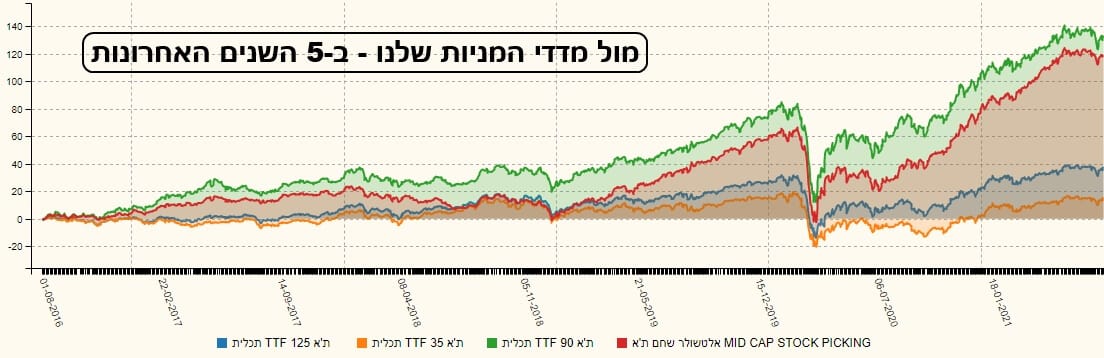

גרף השנתיים שלפניכם מדבר בפני עצמו: המניות המקומיות סבלו קשה מאוד בנפילה של הקורונה אבל התקומה ממנה הייתה גם היא תופעה יפה במיוחד. השפעת הסקטור הפיננסי נתן לקרן את תקופות הדשדוש, סביב אפריל-מאי ועכשיו, אבל הסה"כ הוא תנועה כיוונית לא תנודתית. מעבר לתצוגה הבודדת של הקרן, מה שמעניין את קהל הרוכשים כאן הוא אם הקרן מצליחה להכות את המדדים. יש לזכור שהקרן לקחה על עצמה גם את ה-

Large וגם את ה-

Mid (Cap). וזה אומר שהיא מנסה להכות את ת"א 35, ת"א 90, ובמיוחד את השילוב שלהם: ת"א 125. הנה הגרף ההשוואתי של הטווח הארוך (5 שנים):

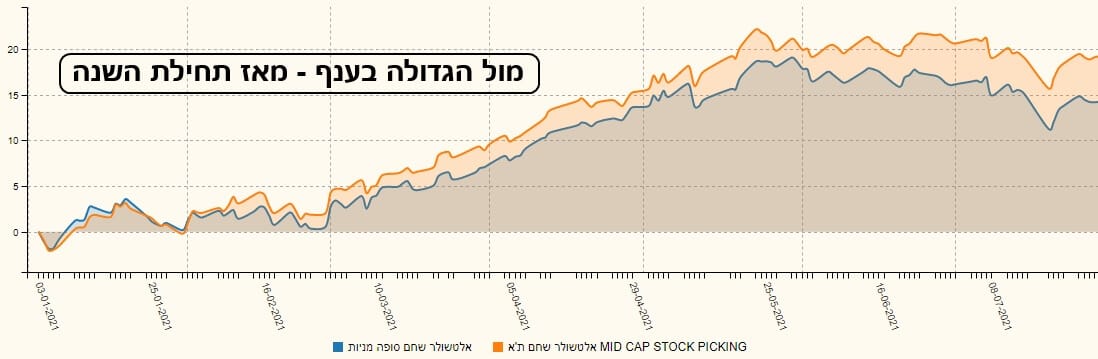

הקרן (אדום) מצליחה לעשות את הטוב ביותר שניתן. כאשר היא לא מביאה את הביצועים הנקיים של ת"א 90 (ירוק – קרן מחקה של תכלית) אבל מאוד קרובה אליו, ומובילה בצורה דרמטית את המדד המשולב ת"א 125 (כחול – קרן מחקה של תכלית). על מדד ת"א 35 (כתום – קרן מחקה של תכלית) פשוט חבל לדבר. ומה קורה בטווח הקצר יותר? זה של שנתיים?

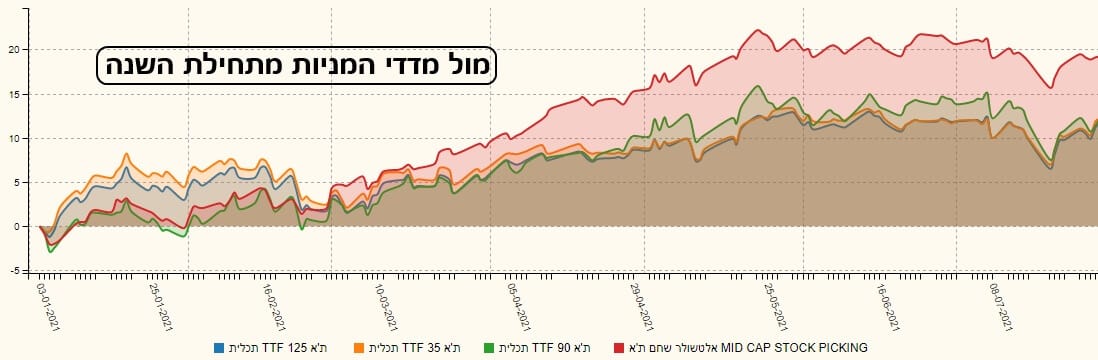

כאן המצב עוד יותר חיובי עבור הקרן (אדום) כאשר היא מצליחה לקחת הובלה על המדד ה"קשה" יותר, והוא מדד ת"א 90 (ירוק) הרבה מעל כל האחרים. בגרף מתחילת השנה, זה עוד יותר בולט:

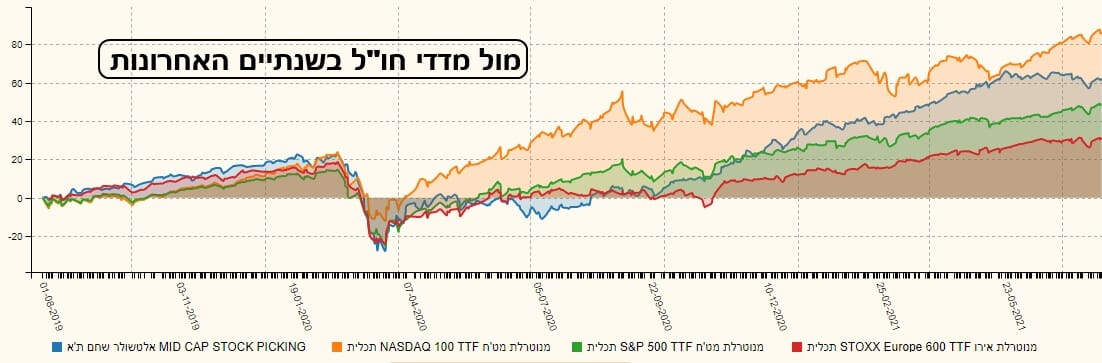

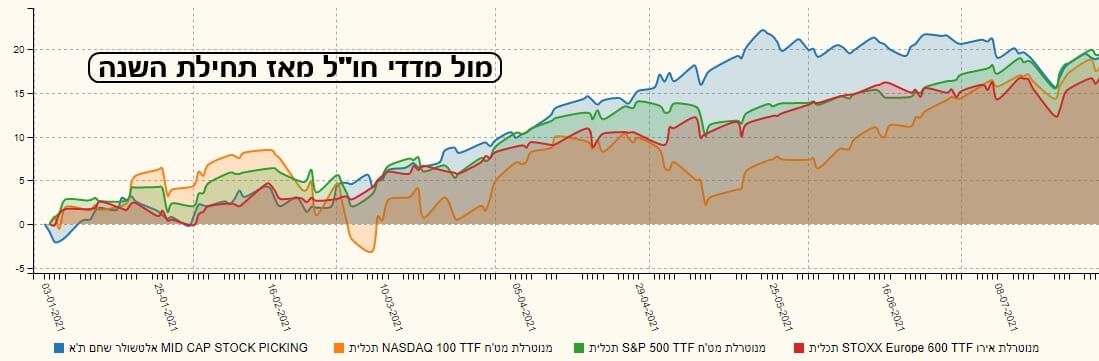

בקיצור, עם המדדים המקומיים אין בעיה. ומה עם המדדים החיצוניים? הנה גרף של הקרן מול מדדי מניות מחו"ל (כאלו השייכים גם הם לקטגוריות של המניות המדוברות (גדולות-בינוניות), ובנטרול האלמנט המט"חי):

מעבר לנסדק (כתום – קרן מחקה של תכלית) הקרן של אלטשולר מצליחה להיות הרבה מעבר לשוק המניות החשוב בארה"ב (

S&P500 – ירוק – קרן מחקה מתכלית), ולשוק המניות באירופה (STOXX600 – אדום – קרן מחקה מתכלית). בגדול, אין בזה בשורה גדולה בגלל היחס שראינו לעיל בין הקרן ומדד ת"א 90, אשר היה ממש מצוין מול מדדי חו"ל. ומתחילת השנה? הנה הגרף:

גם כאן, הטווח הקצר יותר מיטיב עם הקרן של אלטשולר (כחול). אוקי, אז ראינו את הביצועים מול מה שרוב המשקיעים רוצים לראות, דהיינו מול המדדים העיקריים בארץ ובחו"ל. אבל מה עם הביצועים מול התחרות, דהיינו מהקרנות העוסקות בענף עצמו? נתחיל בטווח הארוך יותר של שלוש שנים אחורה:

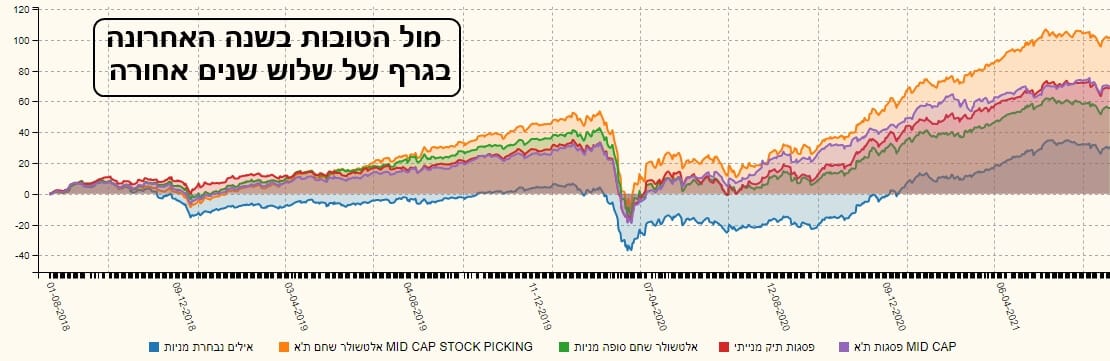

זהו גרף של 5 הקרנות המובילות, על פי ביצועים של השנה האחרונה, אבל עם טווח תצוגה של שלוש שנים. הקרן של אלטשולר (כתום) מובילה ללא עוררין מעל כול האחרות: פסגות

MID CAP (סגול), פסגות מנייתי (אדום), אלטשולר שחם סופה (ירוק), ואילים נבחרת מניות (כחול). במיוחד מעניינת לראות התגובה של כולן לירידות בקורונה כאשר הקרן שאנו סוקרים כאן מהווה את אחת מהיורדות הפחות קשות מכולן. וכאשר עשיתי את הבחינה, מיד בלטה הקרן הגדולה בענף, גם היא של אלטשולר, סופה. לכן, החלטתי לעשות מעין ראש בראש בין שתי הקרנות מהספק הזה. הנה מה שיצא, על פי שלוש שנים, ומתחילת השנה:

משני הגרפים האלו אנו למדים שבבית ההשקעות אלטשולר ישנה תחרות קשה בין שתי הקרנות כאשר הקרן שאנו סוקרים (כחול – ב-3 שנים וכתום מתחילת השנה) מצליחה להאפיל לא מעט על האחות הגדולה. מה זה אומר על העבודה הפנימית באלטשולר? מעניין להיות זבוב על הקיר בדיונים שם...

גיוסים ופדיונות

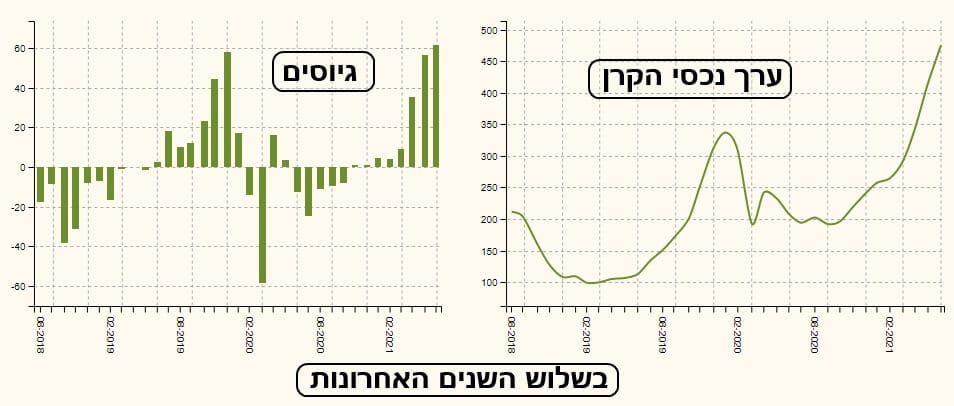

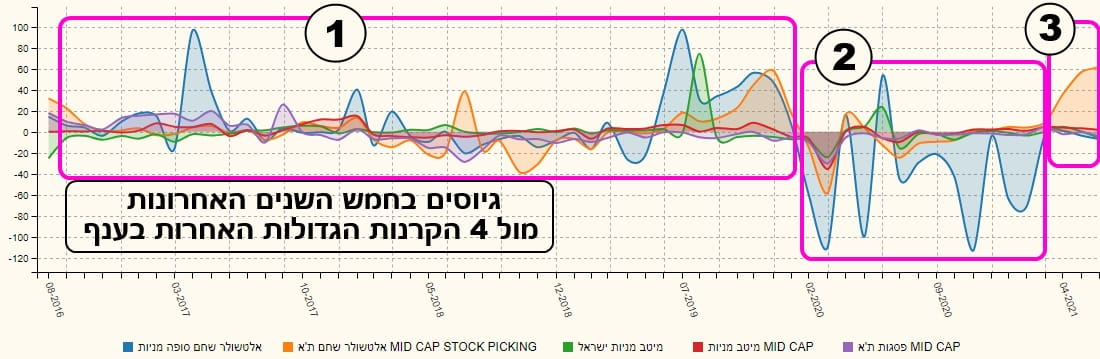

בחזית הגיוסים אין הרבה מה לומר חוץ מדבר אחד: אמנם, הקרן שנייה בגודלה אחרי אחותה "סופה" אבל אין הרבה עקביות ארוכת טווח באחזקה של היחידות על ידי המשקיעים. אלו באים והולכים על פי התחושה (תזמון) שלהם, כאשר לאחרונה אנו רואים בהחלט חזרה די גדולה לתוך הקרן ועלייה די דרמטית בערך נכסי הקרן. כאשר משווים את הגיוסים של הקרן עם 4 הקרנות הגדולות בענף, הנה מה שמקבלים:

בחמש השנים האחרונות, רוב הזמן, הקרן (כתום) הייתה כינור שני ל"סופה" (כחול) עד אירוע הקורונה (1). בירידות של הקורונה "סופה" סבלה הרבה יותר ולמעשה קשה לראות כתום באופן משמעותי עד אביב 2021 (2). אז, באורך פלא, וכנראה אחרי שרוב המשקיעים בחנו כמונו את כל הפרמטרים של הקרן מול חברותיה, הם החליטו ללכת על הקרן שאנו דנים עליה כאן (3) ובכלל לא להסתכל על "סופה" או האחרות. מעניין ומרשים, כאשר שמים את כל העניין בהקשר הנכון של ביצועים, עלויות, תנודתיות, וגודל. בהצלחה לכולם.

קרנות נאמנות

קרנות נאמנות