פז: משקיעה את האנרגיה בקמעונאות

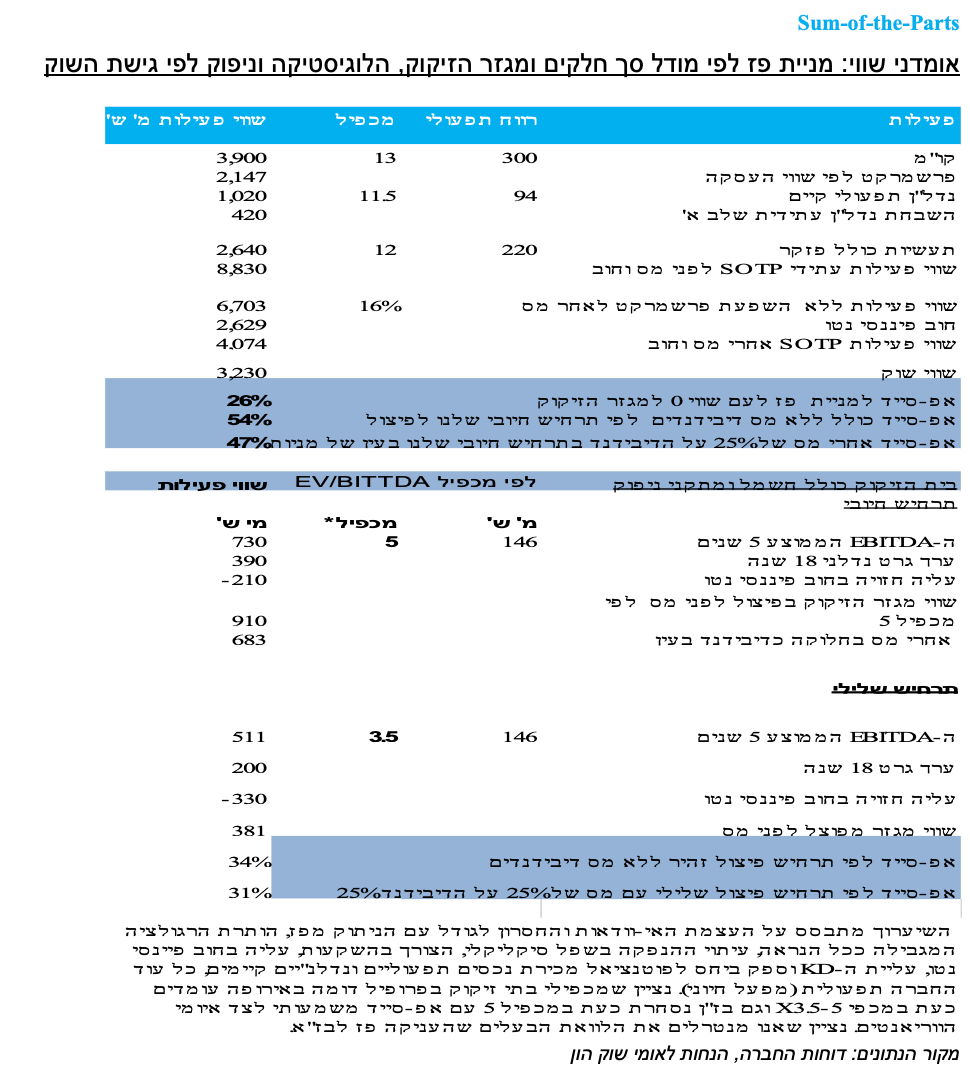

אנו חוזרים לסקר את מניית פז, עם המלצת קניה ואפ-סייד כלכלי של 50%-34%, בהתאם לתרחישי הנפקת הזיקוק (עמוד 2). נציין כי 22% מהאפ-סייד נגזרים ממודל סכום החלקים המוכר שלנו. האפ-סייד הנותר ייגזר מהשווי הכלכלי שיקבע למגזר הזיקוק והלוגיסטיקה, כך שבחרנו להציג בעמוד הבא את שני התרחישים המשקפים להערכתנו את התמחור האפשרי - תחת מגבלות המידע הקיימות בעת הזו. אנו בחרנו בשלב זה לבסס את מחיר היעד על 34% אפ-סייד מטעמי שמרנות.

הערכת השווי שלנו מתבססת על ההנחות הבאות:

שווי פרש מרקט: עומד על סך של 2.147 מיליארד שקל, על פי שווי העסקה שנחתמה. אנו מניחים בשלב זה שהפרמיה ששולמה מוצדקת, לא בהכרח בגלל הרווחיות הגולמית הגבוהה והחריגה, אלא בשל תפיסת המעמד של קמעונאית מס 2 בישראל, תוך ניצול המותגים של פז ו-YELLOW והיתרון לגודל מול הספקים.

שווי עודף לנדל"ן: לא הענקנו את מלוא השווי בספרים, אך הגדלנו את הפרמיה לנדל"ן לכדי 420 מ' ש' (אולי באופן שמרני), בשל סימון 23 אתרים, קיום מכרז לגורמים מובילים בענף לשיתופי פעולה ועליית השווי ההוגן בספרים.

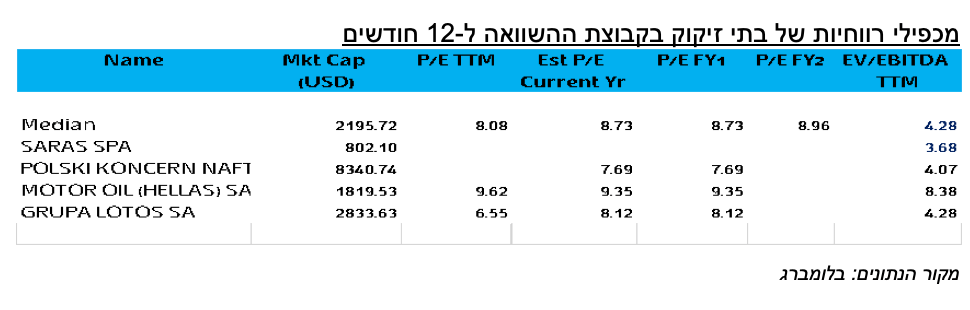

הכרזה על פיצול בית הזיקוק (עמוד 2): נציין שוב, הניתוח שלנו מבוסס על מידע חלקי ואינו כולל נקודות משמעותיות כמו דרישות רגולטוריות להיקף ההפעלה של מפעל חיוני, קריטריונים נדרשים, דרישות הון עצמי, צורך בערבויות ועוד. החברה פרסמה הערכת שווי של BDO, המעניקה למגזר שווי של כ-700 מ' ד'. אומדן השווי שלנו, בתרחישים השונים, נמוך בהרבה ועומד על 120-280 מ' דולר. אומדן זה נובע מהקושי למצוא רוכשים לזיקוק לאורך תקופה, והעיתוי המתוכנן של ההנפקה - בעיצומו של שפל מחזורי. לפי גישת השוק, מכפילי הרווח של בתי זיקוק רלבנטיים להשוואה נעים בין 3.5-5.0 X EV/EBITDA. הפוטנציאל הנדלני העצום, הטמון בשווי המגרש של בית הזיקוק, נלקח במודל שלנו כערך גרט בלבד - בשל העובדה שלא נעשה בו שימוש והוא צפוי לצאת מפז יחד עם תחנות הכוח והניפוק.

נזילות בית הזיקוק המונפק: נזילות זו קריטית ביציאה לעצמאות, בפרט בשל הקוטן היחסי והעובדה שהמגזר מונפק בזמן שאינו מצליח להתאזן. כידוע, ענף הזיקוק הגלובאלי נמצא בחזית הפגיעות של מגפת הקורונה. בנוסף, התפתחויות אקלימיות והסנטימנט האנטי-פוסילי עשויים להביא להתעצמות דרישות ה-ESG ולהגדיל בכך את החוב הפיננסי ברוטו ונטו (לפי הערכה שלנו חוב פיננסי נטו יעלה בין 100 ל-60 מ' ד'). מעמדה העצמאי של החברה וודאי לא צפוי לשפר את עלויות המימון שלה ואת הדירוג.

תוצאות הרבעון

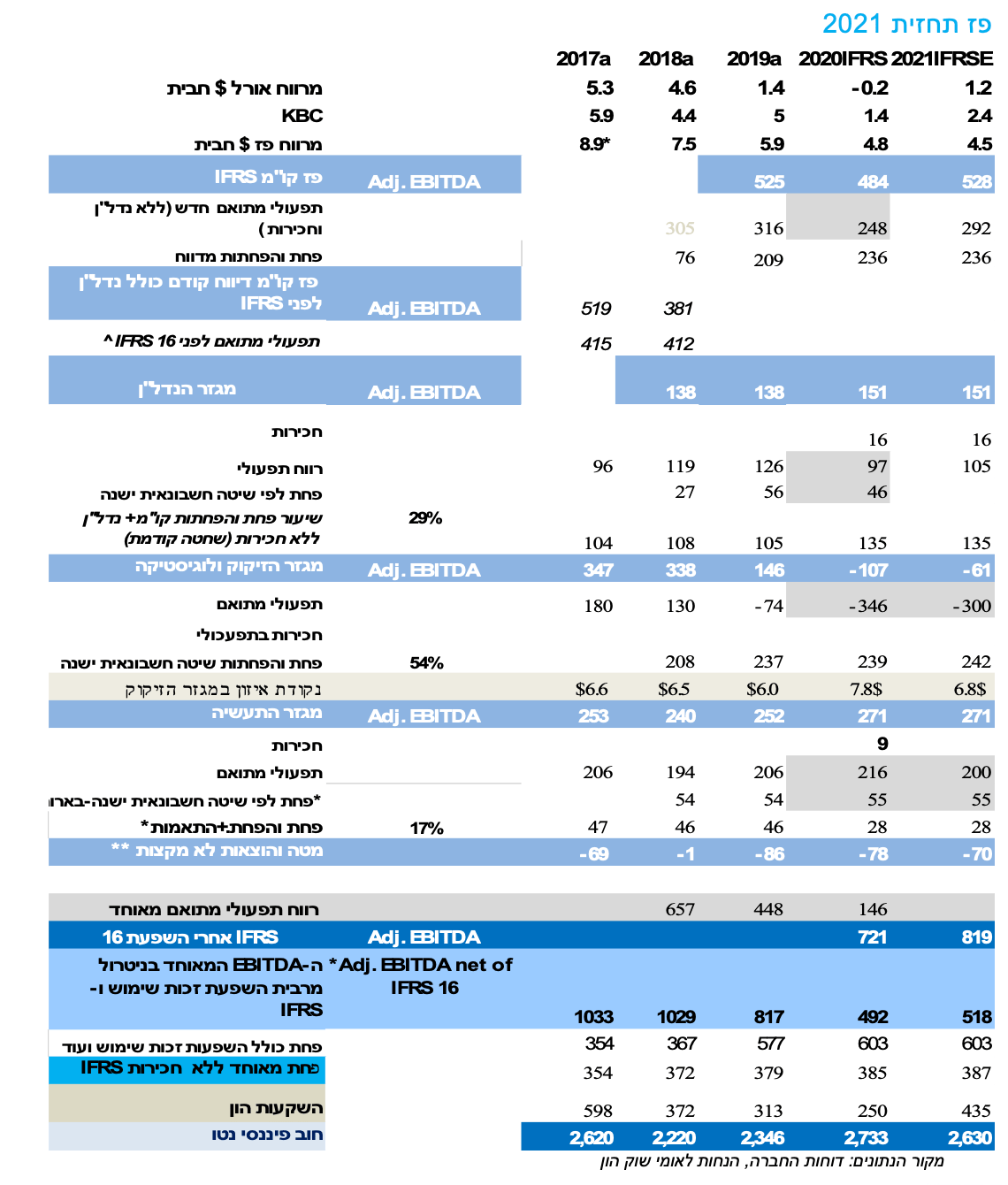

פז רשמה גם ברבעון זה הפסד נקי מאוחד מתואם, של 35 מ' שקלים, שנבע מהפסד מגזר הזיקוק והוצאות מימון גבוהות בגין שערוך נכסים פיננסיים. ה- EBITDA המנוטרל המאוחד עמד על 183 מ' ש"ח (127 מ' ש"ח מנוטרל IFRS16). תוצאות שאר המגזרים היו טובות או יציבות.

מגזר הקו"מ: במחצית הראשונה של שנת 2021 רשם מגזר הקו"מ EBITDA מתואם (כולל השפעת (IFRS של 265 מ' ש' ו-EBITDA מתואם בניטרול IFRS של 182 מ' ש'. תוצאות המגזר ברבעון השלישי צפויות להיות חזקות מאוד בשל העומס בכבישים וריבוי הנופישם בארץ.

תוצאות מגזר התעשיה היו נמוכות משמעותית מהצפי, בשל ירידה חדה ברווח התפעולי של של פזגז, שצנח ב-33% לכדי 22 מ' ש"ח בלבד. התוצאה הושפעה ממזג האוויר ומפתיחת המשק ומקומות ההסעדה . להערכתנו, בנוסף לכך חלה ירידה מסוימת במרווחי ה-LPG . יתר חברות התעשיה רשמו ביצועים יציבים (למעט נכסי שירותי תעופה).

מגזר הזיקוק והלוגיסטיקה הושפע מהנצילות הנמוכה, מהתנודתיות במרווחי הייחוס וממרווחי החשמל שנחלשו ומתקלה בחשמל שתוקנה.

244 קרנות נאמנות שמחזיקות סה"כ 269.84 מיליון בפז נפט

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay