מידרוג מותירה על כנו דירוג Baa1.il לאגרות חוב (סדרה א') שהנפיקה אחים דוניץ בע"מ (להלן: "החברה"). אופק הדירוג יציב.

שיקולים עיקריים לדירוג

החברה פועלת בענף הייזום למגורים. מידרוג מעריכה את ענף הייזום למגורים כענף בעל סיכון גבוה יחסית לענפי הנדל"ן האחרים בהיותו ענף תנודתי המושפע ממדיניות ממשלתית, רגולציה גבוהה והחלטות סטטוטוריות.

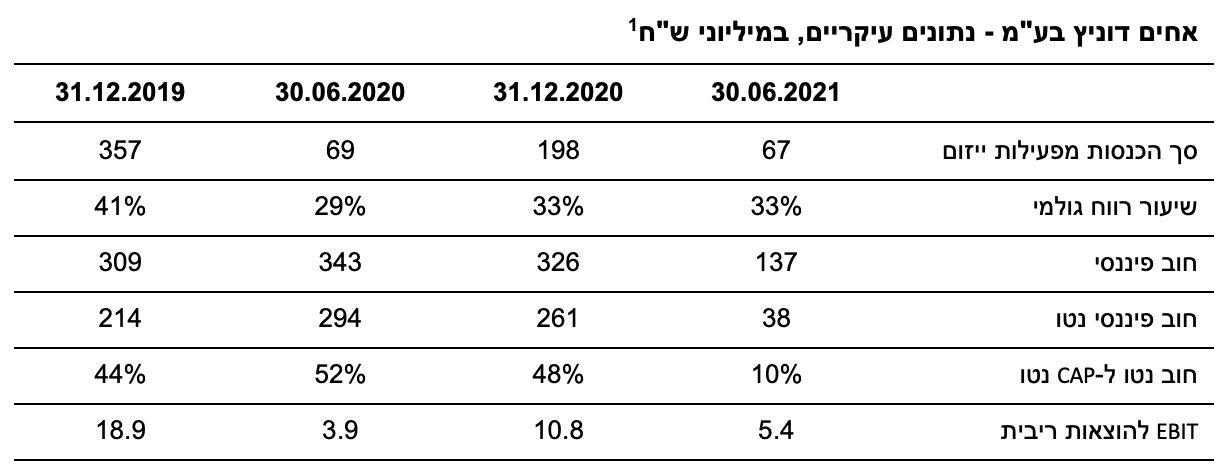

לחברה היקף פעילות נמוך ופיזור חלש, המשליכים לשלילה על הפרופיל העסקי של החברה, כאשר נכון ליום מועד פרסום הדוח, לחברה שלושה פרויקטים בביצוע בלבד, והיקף הכנסות החברה מייזום ב-12 החודשים שהסתיימו ביום 30.06.2021 הסתכם בכ-196 מיליון ש"ח בלבד. היקף זה צפוי להמשיך ולהיות נמוך ותנודתי באופן שאינו הולם את רמת הדירוג. יחד עם זאת יצוין, כי לחברה מספר פרויקטים בתחום ההתחדשות העירונית אשר חלקם בעלי היקף משמעותי וצפויים בטווח הבינוני, תלוי בהתקדמות התכנון, להגדיל באופן משמעותי את היקף פעילות החברה.

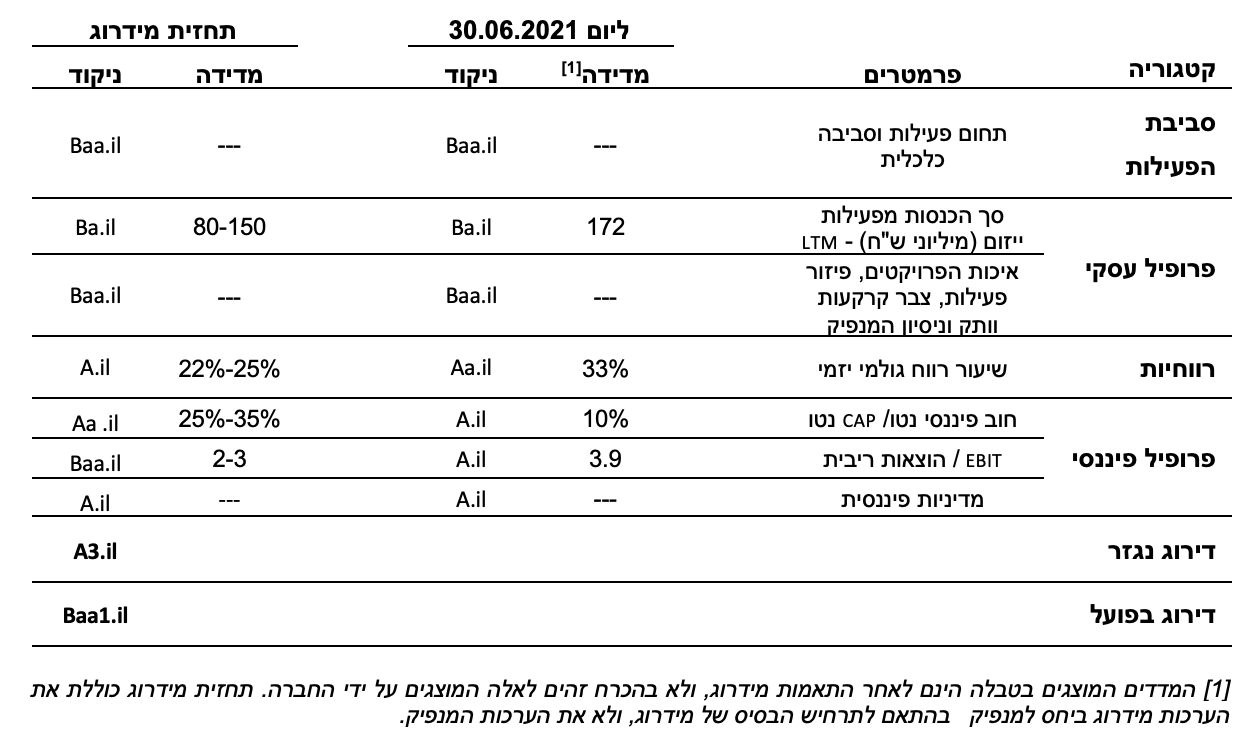

דירוג החברה מושפע לחיוב משיעורי רווחיות גבוהים ביחס לרמת הדירוג. נכון ליום 30.06.2021, שיעור הרווח הגולמי הסתכם בכ-33%. להערכת מידרוג, יחס זה עלול להישחק אך להמשיך לבלוט לחיוב, ולהסתכם בכ-22%-25% בממוצע בטווח הבינוני-ארוך.

יחס מינוף חוב נטו ל-CAP נטו בולט לחיוב לרמת דירוג החברה ותומך בפרופיל הפיננסי של החברה, ונכון ליום 30.06.2021, הסתכם בכ-10%. יצויין, כי להערכת מידרוג, יחס זה משקף קיטון בפעילות החברה, כאשר עם התקדמות פעילות החברה מינוף החברה צפוי לעלות, אולם עדין לבלוט לטובה ביחס לדירוג.

יחס הכיסוי EBIT להוצאות ריבית של החברה צפוי, להערכת מידרוג, להיות תנודתי בעקבות היקף הפעילות הנמוך ולנוע בין 2-3 בממוצע אשר הולם לרמת לדירוג.

לחברה מדיניות פיננסית ברת חיזוי במידה טובה המאזנת בין האינטרסים של בעלי החוב ובעלי המניות, וניהול הסיכונים והנזילות בחברה הינו שמרני במידה רבה.

תרחיש הבסיס של מידרוג כולל, בין היתר, תזרים צפוי בגין שחרור עודפים בפרויקטים בבצוע ובתכנון, המשך השקעות בקרקעות שנרכשו, הוצאות שוטפות של החברה, פירעונות אג"ח בהתאם ללוח הסילוקין, חלוקות דיבידנדים בהתאם להערכות מידרוג והשקעות עתידיות. כמו כן, מידרוג מפחיתה מהחוב הפיננסי של החברה פיקדונות בהיקף של כ-43 מיליון ש"ח אשר נכון ליום 30.06.2021 הופקדו בחשבון נאמנות לצורך שירות אגרות החוב של החברה. בנוסף, אגרות החוב ניתנות להמרה למניות החברה בהתאם להחלטת מחזיקי אגרות החוב. תרחיש הבסיס של מידרוג אינו כולל הנחה של המרת אגרות החוב למניות החברה, אולם בוצעה התאמה בגין המרות שבוצעו מאז הדוחות הכספיים ליום 30.06.2021 ועד סמוך למועד דוח זה.

במסגרת תרחיש הבסיס, מידרוג ערכה תרחישי רגישות שונים, בין היתר, בהתייחס להיקף ועיתוי תשלומים ותקבולים של החברה.

בהתאם, יחס חוב נטו ל-CAP נטו של החברה צפוי להסתכם בטווח בינוני בכ-25%-35% ולהמשיך לבלוט לחיוב ביחס לרמת הדירוג. יצוין כי בעקבות שיעורי המינוף הנמוכים של החברה, עלולה להיות תנודתיות גבוהה בתקופת התחזית התלויה בהיקף ההשקעות שהחברה תבצע.

ביום 12 באפריל 2021 הושלמה עסקה למכירת מניות רגילות בנות 1 ש"ח ע.נ. כ"א של החברה, שהיוו לאותה עת 17.05% מהון המניות המונפק והנפרע ו- 22.55% מזכויות ההצבעה בה, מאת מר יעקב דוניץ ומר נסים אחיעזרא, בעלי השליטה בחברה, לג'יי. טי. אל. וי. 2 (פי.אי) שותפות מוגבלת, (להלן: "הרוכשת"). ביום 25 במאי, 2021 קיבלה החברה מהרוכשת הצעה לביצוע עסקה לרכישת כל זכויות באלעד ישראל המגורים החדשה בע"מ )להלן: "אלעד") אשר מוחזקת כ-67% ע"י הרוכשת. לאור ההצעה ביום 26 במאי, 2021 הסמיך דירקטוריון החברה את ועדת הביקורת לשמש כוועדה בלתי תלויה לבחון התקשרות החברה בעסקה ולייצוג החברה בכל עניין הנוגע לעסקה. הוועדה החלה לפעול מכוח המינו ובוחנת את המיזוג, אך היות וטרם הושלם המהלך ברמת וודאות גבוהה, המיזוג לא נלקח במסגרת התרחיש. מידרוג תמשיך לעקוב אחרי ההתפתחויות בגין העסקה ותבחן את ההשפעות על הדירוג בהתאם במידה והעסקה תצא לפועל.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו כי החברה תשמור על יחסי איתנות בולטים לחיוב לרמת הדירוג ועל ניהול יתרות נזילות מספקות לשירות החוב.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול משמעותי בהיקף הפעילות ושיפור הפיזור, תוך שמירה על יחסים פיננסיים הולמים.

גורמים אשר יכולים להוביל להורדת הדירוג:

ירידה בהכנסות, ברווחיות או ביחסי כיסוי.

חלוקת דיבידנדים באופן שיפגע בפרופיל הסיכון של החברה.

עיכובים בהתחלות פרויקטים חדשים.

פירוט השיקולים העיקריים לדירוג

חשיפת החברה לתנודתיות בענף הייזום למגורים בישראל משליכה לשלילה על יציבות סביבת הפעילות שלה

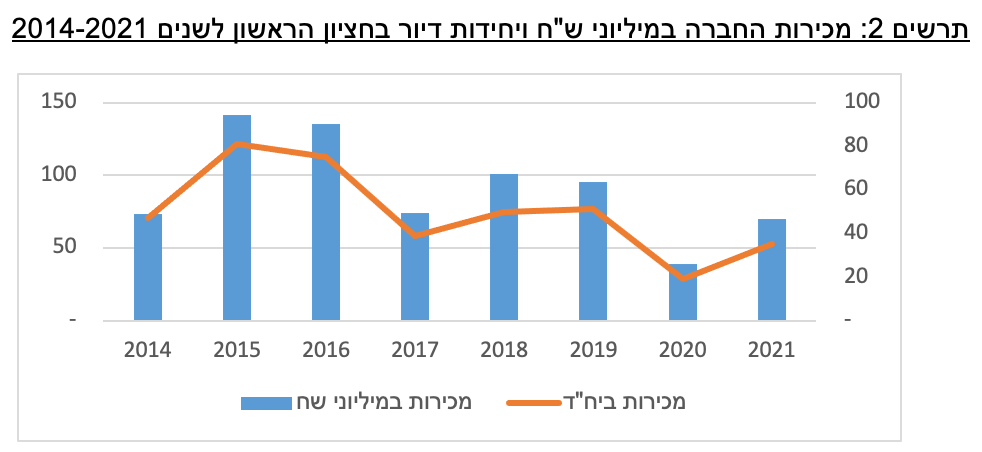

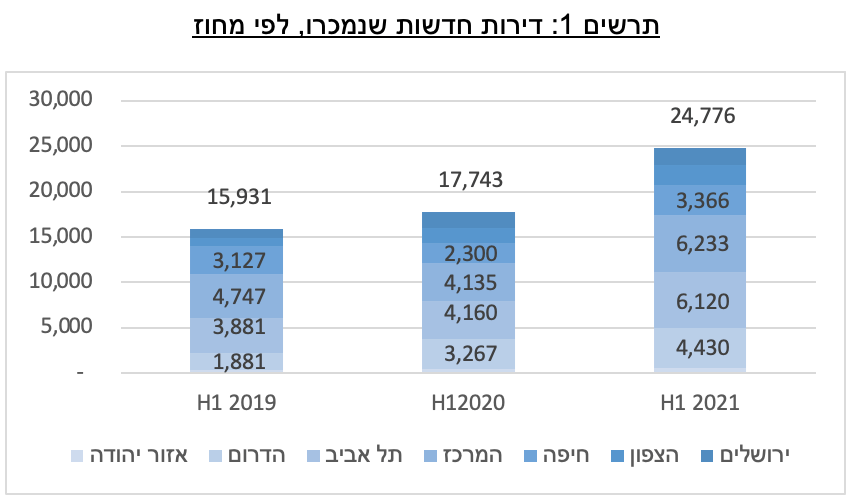

פעילות החברה בענף הייזום למגורים בישראל, ובפרט חשיפתה לתנודתיות בענף בשנים האחרונות, משליכה לשלילה על יציבות סביבת הפעילות שלה. חשיפה זו מתבטאת, בין היתר, בתנודתיות בקצב המכירות של החברה, אשר עלול להיות מושפע מגורמים אקסוגניים שונים בהתאם למדיניות הממשלה לרבות היקף הבניה הציבורית המיועדת למגורים, מדיניות שיווק קרקעות שבבעלות רשות מקרקעי ישראל, עידודים ותמריצים ממשלתיים לרוכשי דירות, הליכי תכנון ובניה, רישוי של פרויקטים וכד'. כמו כן, ענף הייזום חשוף למגוון פרמטרים כלכליים ובכללם שיעור הצמיחה במשק, הריבית, שכר העבודה, שיעורי האבטלה, התפשטות נגיף הקורונה אשר נתנה אותותיה וכיוצ"ב. יחד עם זאת, שיעורי המכירות במגמת עלייה כאשר בהתאם לנתוני הלמ"ס נמכרו כ-24.8 אלף דירות חדשות בחציון הראשון של שנת 2021 אשר גבוה בכ-51% ביחס לאותה תקופה בשנת 2020 וכ-40% ביחס לאותה תקופה בשנת 2019. בצד ההיצע, תוצאות הגידול במספר העסקאות, לצד המשך ירידה בהתחלות הבנייה, הביא לירידה במלאי הדירות החדשות למכירה, כאשר עפ"י נתוני הלמ"ס מלאי הדירות החדשות העומד למכירה הלך והצטמצם במהלך השנה האחרונה בשיעור של 22%, מרמה של כ- 49,200 דירות בינואר, לכ-38,400 בדצמבר האחרון.

עיקר פעילות החברה כאמור הינו ייזום ובנייה למגורים, והחברה פועלת בתחום זה תוך מיקוד בפרויקטי פינוי בינוי הן באמצעות הפרויקטים שבביצוע והן באמצעות צבר הפרויקטים בתכנון. פרויקטים של התחדשות עירונית מסוג פינוי ובינוי, הינם פרויקטים שמטרתם הריסת מבנים קיימים ובניית מבנים חדשים ותשתיות חדשות תוך הגדלה של זכויות הבניה.

על רקע הגידול הדמוגרפי וצמצום משאבי הקרקע והשטחים הפתוחים, נדרשו הגורמים הרלוונטיים בישראל למצוא פתרונות של הוספת יחידות דיור בד בבד עם הוספת תשתיות תומכות והקצאת שטחים לצורכי ציבור ולתעסוקה, וכל זאת במרקמים הבנויים. בהחלטת ממשלה במסגרת זו, הוגדר בין היתר יעד לבנייה של 1.5 מיליון יחידות דיור עד שנת 2040 כדי לספק את צורכי האוכלוסייה. על פי החלטת הממשלה, נקבע יעד שלפיו עד שנת 2030 כ-35% מסך יחידות הדיור שיתווספו יהיו באמצעות פינוי בינוי. כלומר, לתהליכי פיתוח והתחדשות עירונית תהיה חשיבות בטווח הנראה לעין. נוסף על הצורך בהתחדשות עירונית, הנובע מהגידול הדמוגרפי ומהביקוש הגדל לדירות, ההתחדשות העירונית משמשת תהליך החייאה פיזי הכולל שדרוג בניינים ותשתיות, פיתוח המרחב הציבורי ובניית מבנים חדשים תחת מבנים ישנים תוך ניצול מירבי של משאב הקרקע וכן שיפור ברמה החברתית של רקמה עירונית ותיקה ופיתוח עירוני בגבולות השטח הבנוי.

מיזמי התחדשות עירונית נמשכים בדרך כלל פרקי זמן ארוכים למדי בשל מורכבות ההליך. התכנון הסטטוטורי הוא נדבך מרכזי בקידום פרויקטים של התחדשות עירונית, ומכאן שמשך התכנון משפיע ישירות על משך הפרויקט, נוסף על פרק הזמן הנדרש להוצאת היתרי בנייה ועל פרק הזמן הנדרש לחתימה על הסכמים בין בעלי הדירות ליזם.

היקף פעילות נמוך ופיזור פעילות חלש משליכים לשלילה מנגד, מיקומם המרכזי של הפרויקטים ממתן חשיפה זו ואף צפי לגידול בהיקף פעילות בטווח הזמן הבינוני

היקפי המכירות של החברה השתפרו בחציון הראשון של שנת 2021 ביחס לאותה תקופה אשתקד, כאשר במהלכו מכרה החברה כ-35 יח"ד עם הכנסות של כ-70 מיליון ש"ח ביחס ל-19 יח"ד והכנסות של 39 מיליון ש"ח, בתקופה המקבילה אשתקד. יחד עם זאת, היקף המכירות והכנסות החברה קטנים לאורך השנים בעקבות קיטון במספר יחידות הדיור המוצעים למכירה כאשר נכון ליום 30.06.2021 לחברה שלושה פרויקטים בהליך בנייה, בראשל"צ, גבעת שמואל ואשדוד, ובהם כ-200 יח"ד בלבד למכירה (ללא יח"ד של בעלי קרקע). הכנסות החברה מייזום ל-12 החודשים שהסתיימו ביום 30.06.2021 הסתכמו בכ-196 מיליון ש"ח בלבד, היקף שאינו הולם את רמת הדירוג. יחד עם זאת, שיעור המכירות בפרויקט "קרית האמנים" בראשון לציון ובפרויקט "דוניץ גבעת שמואל" עלו על שיעור השלמת הפרויקטים (מכירות של 96% ממלאי הדירות ביחס ל85% ביצוע הנדסי בראשון ציון ומכירות של 23% ממלאי הדירות ביחס ל-4% ביצוע הנדסי בגבעת שמואל).

ההכנסות חשופות לתנודתיות רבה בעקבות היקף הפעילות הנמוך וצפויות לנוע בין 80 מיליון ש"ח ל-150 מיליון ש"ח בטווח הבינוני.

סיכונים אלו ממותנים חלקית היות והפרויקטים נמצאים באזורי המרכז שבהם הביקוש במגמת עלייה, דבר אשר משפיע על גובה המחיר למטר. בנוסף לחברה כמה פרויקטים משמעותיים בשלב התכנון במסגרת תכנית פינוי בינוי להתחדשות עירונית הכוללים כ-220 יח"ד בראשון לציון, כ-600 יח"ד בגבעתיים וכ-435 יח"ד ברמת השרון וכך תתיתכן קפיצה בהיקף הפרויקטים בשנים הקרובות, אולם זה תלוי בהתקדמות בתהליכים התכנוניים.

הפרופיל הפיננסי נתמך ביחסי מינוף ורווחיות בולטים ביחס לרמת הדירוג וביחס כיסוי ריבית הולם

ליום 30.06.2021, יחס חוב נטו ל-CAP נטו של החברה הסתכם בכ-10%. יחס זה ירד באופן משמעותי מכ-48% ביום 31.12.2020 בעקבות מכירת קרקע בהיקף משמעותי ברבעון הראשון של 2021, אשר הניבה לחברה רווח של כ-100 מיליון ש"ח. להערכת מידרוג שיעור מינוף זה אינו משקף את המינוף של החברה לאורך זמן וצפויה עליה בשיעור זה בטווח הבינוני בעקבות השקעה עתידית בפרויקטים. בהתאם, שיעור המינוף צפוי להסתכם בכ-25%-35% אשר בולט גם הוא לחיוב. יצוין כי בעקבות שיעורי המינוף הנמוכים של החברה, עלולה להיות תנודתיות גבוהה בתקופת התחזית התלויה בהיקף ההשקעות שהחברה תבצע.

שיעורי הרווחיות של החברה גבוהים ביחס לרמת הדירוג, כאשר למחצית הראשונה של שנת 2021 שיעור הרווח הגולמי מסתכם בכ-33%. להערכת מידרוג, יחס זה עלול להישחק על פני זמן, בין היתר, כתוצאה מתחילת ביצוע של פרויקטים בתכנון בעלי שיעור רווחיות נמוך יותר שיעור הרווחיות צפוי להסתכם בכ-22%-25% בממוצע בטווח הבינוני-ארוך.

יחס הכיסוי EBIT להוצאות ריבית של החברה צפוי, להערכת מידרוג, להיות תנודתי בעקבות היקף הפעילות הנמוך ולנוע בין 2-3 בממוצע אשר הולם לרמת לדירוג.

לחברה מדיניות פיננסית ברת חיזוי במידה טובה, ולהערכת מידרוג יתרות הנזילות של החברה צפויות להמשיך ולהיות מספקות ביחס לשירות אגרות החוב

מידרוג מעריכה את המדיניות הפיננסית של החברה כברת חיזוי במידה טובה, וכן מעריכה כי החברה תמשיך לשמור על יתרות נזילות מספקות לצורך שירות אגרות החוב. יצוין, כי בנוסף ליתרות הנזילות של החברה, החברה שומרת בכל עת היקף השווה לתשלום קרן וריבית בחשבון נאמנות ייעודי, זאת בהתאם לשטר הנאמנות של אגרות החוב. כמו כן, יצוין, כי לטענת החברה, מסגרות האשראי הפנויות בחשבונות הליווי ניתנות למשיכה לצורך שירות אגרות החוב, ומהוות מקור נזילות פוטנציאלי נוסף במידת הצורך.

יצוין, כי לחברה, לטענתה, נגישות גבוהה למימון, הנובעת מקשר עסקי ארוך שנים עם בנק מממן המאפשר לה נגישות למימון נוסף מעבר למסגרות האשראי החתומות. עם זאת, בנק זה הינו מקור המימון היחיד של החברה (מלבד אגרות החוב). להערכת מידרוג, היעדר הגיוון במקורות המימון עלול להשליך לשלילה על נגישותה למימון במידת הצורך.

שיקולים נוספים לדירוג

דירוג החברה בפועל Baa1.il הינו נמוך בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג A3.il, וזאת לאור מגמת ירידה בהיקפי הפעילות לאורך השנים, אשר עלולה להימשך במידה ויהיו עיכובים בתהליכים תכנוניים של פרויקטים, באופן המשליך לשלילה על פרופיל הסיכון של החברה.

מטריצת הדירוג

Image by mohamed Hassan from Pixabay

Image by mohamed Hassan from Pixabay