עיקרי הדברים

הנתונים במשק הישראלי עדיין לא מעידים על האטה בפעילות, אך היא צפויה להגיע במחצית השנייה של השנה.

בנק ישראל צפוי להעלות ריבית השבוע ב-0.50%. בעקבות ההאטה בעולם, הורדנו ברבע אחוז את התחזית לריבית בישראל בעוד שנה ל-2.25%-2.5%.

לפי האינדיקאטורים האחרונים, יתכן שהכלכלה האמריקאית כבר נמצאת במיתון.

מתרבים הסימנים שמעידים על הירידה באינפלציה בארה"ב ובמדינות האחרות.

השווקים עברו מדאגה מפני סיכון האינפלציה לסיכון לפגיעה ברווחיות החברות ובכושר שירות החוב שלהן.

למרות שההאטה בפעילות בארה"ב מתפתחת הרבה יותר מהר מהתחזיות, המיתון לא צפוי להיות ארוך ועמוק מדי.

ישראל

ישראל – אי של יציבות, בינתיים

הנתונים הכלכליים במשק ממשיכים להיות די טובים. קשה לזהות בהם סימני הרעה בפעילות:

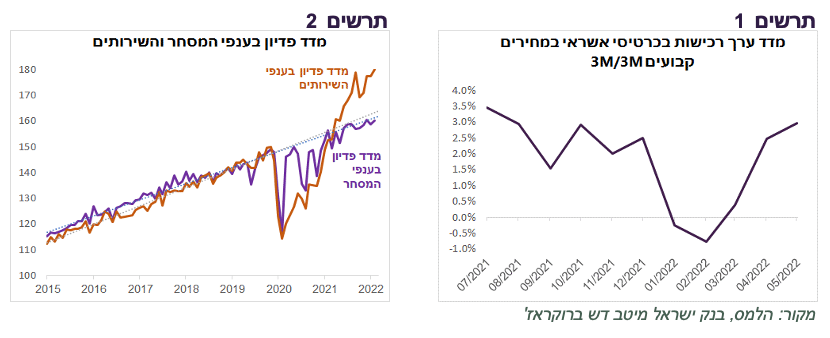

הרכישות בכרטיסי אשראי במחירים קבועים עלו בחודש מאי בשיעור גבוה של 1.8%. במיוחד עלו רכישות השירותים בשיעור של 3.8%. בסה"כ, קצב גידול הרכישות מתגבר (תרשים 1).

קצב הגידול של הפדיון בענפי המסחר במחירים קבועים תואם את המגמה ארוכת הטווח. הפדיון בענפי השירותים גבוה משמעותית מהמגמה (תרשים 2). כנראה שהצרכנים "מפצים" את עצמם על תקופת המגפה.

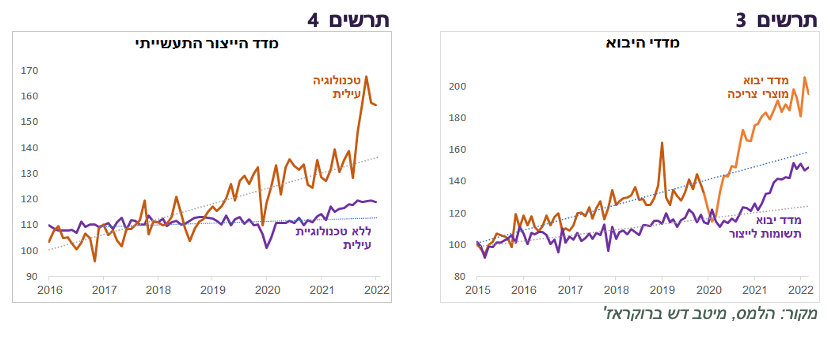

יבוא מוצרי צריכה, שממשיך להיות גבוה משמעותית מהמגמה, ממחיש שהביקושים של הצרכנים עדיין חזקים (תרשים 3).

גם בתחום התעשייה, התמונה ממשיכה להצביע על רמת פעילות גבוהה. מדד הייצור התעשייתי של ענפי טכנולוגיה עילית עלה מתחילת השנה בשיעור חד. גם מדד הייצור ללא טכנולוגיית עילית ממשיך להיות גבוה מהמגמה ארוכת הטווח (תרשים 4). נתוני היבוא של התשומות לייצור משקפים ביקוש גבוה לחומרי גלם (תרשים 3).

שורה תחתונה: בינתיים, המשק הישראלי ממשיך להתרחב ללא סימני האטה ניכרים. ההאטה בישראל צפויה להיות מורגשת במחצית השנייה של השנה.

בנק ישראל צריך למהר

בנק ישראל צפוי להעלות ריבית בפגישתו השבוע ב-0.5%:

קצב האינפלציה המשיך לעלות בפריסה רחבה של מוצרים ושירותים.

הנתונים הכלכליים במשק ממשיכים להיות חיוביים. נראה, שבישראל עדיין אין כוחות פנימיים שאמורים למתן את האינפלציה. מנגד, גברו הסיכונים להאטה חריפה בעולם והשפעתה על ישראל.

שוק העבודה ממשיך להיות חזק.

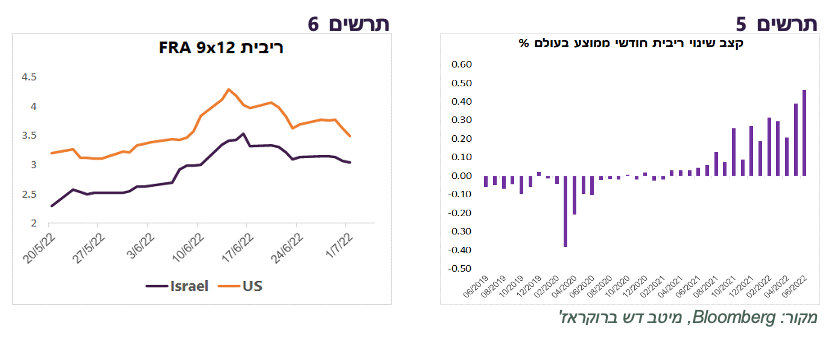

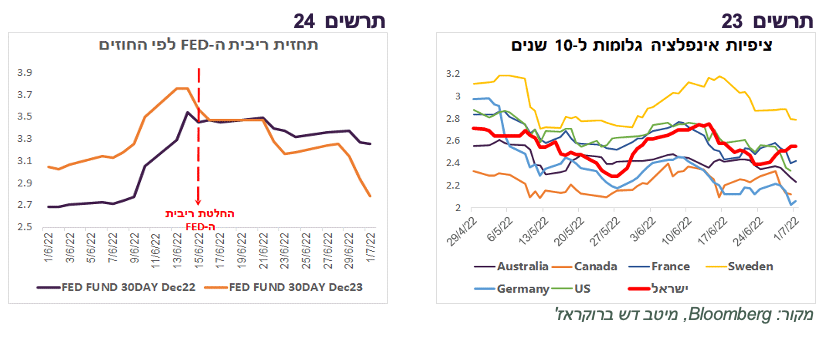

הבנקים המרכזיים בעולם הגבירו קצב עליית ריבית. שיעור השינוי הממוצע בריבית בחודש יוני עלה קרוב לחצי אחוז (תרשים 5).

קצב עליית מחירי הדירות התמתן מעט, אך עדיין ממשיך להיות גבוה. קצב עליית סעיף הדיור במדד המחירים עלה ל-3.7%, הגבוה מאז 2013. לפי הדיווחים ממקורות שונים, מחירי השכירות עשויים לעלות לקצב גבוה יותר.

מאז החלטת הריבית הקודמת ב-23/5, השקל נחלש בכ-5% מול הדולר ובכ-2.5% מול סל המטבעות, למרות שמאז ציפיות לשינוי בריבית בישראל עלו לא פחות מאשר בארה"ב (תרשים 6). למעשה, השינוי בריבית של בנק ישראל לא כל כך משפיע על שערו של השקל שמושפע בעיקר מהמתרחש בשוק המניות. כשבנק ישראל מאבד את ההשפעה על אחד הערוצים העיקריים דרכו פועלת המדיניות המוניטארית, הוא צריך להעלות ריבית חזק יותר כדי להגביר ריסון באמצעות הערוצים האחרים.

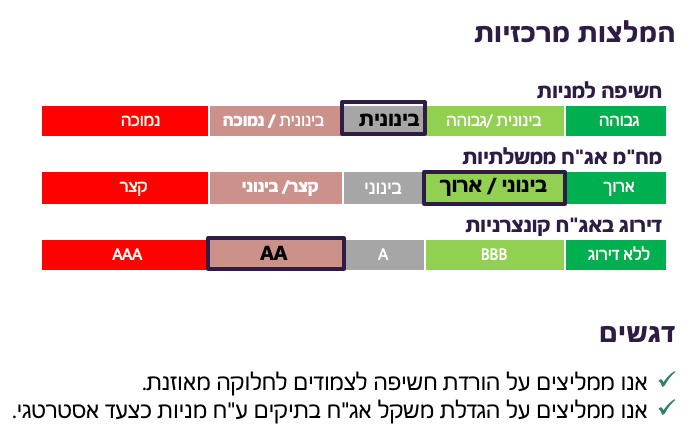

שורה תחתונה: אנו מעריכים שבנק ישראל יעלה ריבית ב-0.5% השבוע. בעקבות הרעה בכלכלה העולמית, הפחתנו תחזית לריבית בנק ישראל בעוד שנה ל-2.25%-2.5%. אנו ממשיכים להמליץ על מח"מ בינוני-ארוך בתיק האג"ח תוך חלוקה שווה בין האפיק השקלי לצמוד.

עולם

אולי הכלכלה האמריקאית כבר במיתון

האירועים מתפתחים מהר. רק עד לפני מספר שבועות העולם פחד בעיקר מהאינפלציה וממיתון אפשרי בשנת 2023. היום הפחד מהאינפלציה ירד משמעותית, אך על פי הנתונים הכלכליים האחרונים, יתכן שהכלכלה האמריקאית כבר במיתון.

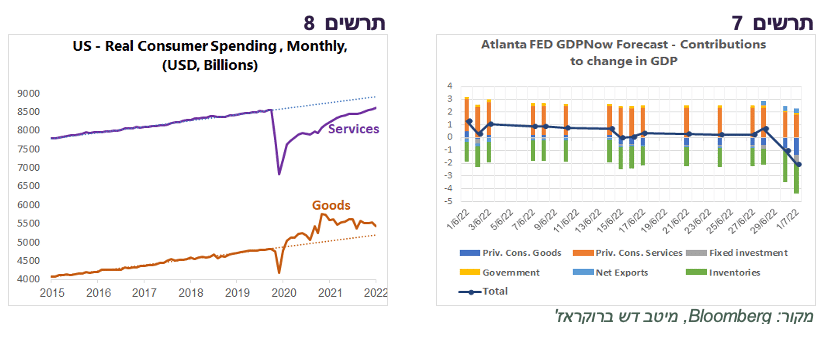

על פי Atlanta FED GDPNow, התמ"ג בארה"ב צפוי להתכווץ ברבעון השני ב-2.1%, לעומת הציפיות לצמיחה חיובית שהיו רק לפני שבוע. השינוי בתחזית חל בעקבות עדכון הנתונים לרבעון הראשון ופרסום נתונים שוטפים שונים. בעיקר תרמו לירידה בתחזית הצמיחה עלייה בתרומה שלילית של השינוי במלאים (ממינוס 1.3% למינוס 2.4%). כמו כן, ירדה תרומה של הצריכה הפרטית וההשקעות בנכסים קבועים (תרשים 7).

שני רבעונים של צמיחה שלילית עדיין לא אומרים שהמשק האמריקאי נמצא רשמית במיתון, אותו קובעת הועדה המקצועית, אך בכל מקרה, התדרדרות מתרחשת מהר מהתחזיות.

הצרכנים בארה"ב הקטינו צריכה ריאלית בחודש מאי, לראשונה מאז דצמבר. הירידה בדצמבר הייתה בעיקר על רקע גל האומיקרון. הפעם לירידה אין "תירוצי המגפה".

צריכת מוצרים אומנם ירדה ב-1.6% במאי (ריאלית), אך היא עדיין גבוהה כמעט ב-4% מהמגמה שהייתה לפני המגפה (תרשים 8). לכן, לא בהכרח כל ירידה בצריכת מוצרים מהווה עדות לחולשה בביקוש ולפחות חלקה משקפת חזרה "לנורמאליות".

צריכת שירותים גדלה במאי ב-0.3%, בדומה לממוצע של חצי השנה האחרונה. בשונה מצריכת מוצרים, צריכת שירותים עדיין נמוכה בכ-4% מהמגמה ארוכת הטווח.

מעודד שהכנסות הצרכנים המשיכו לצמוח בקצב דומה לחודשים הקודמים.

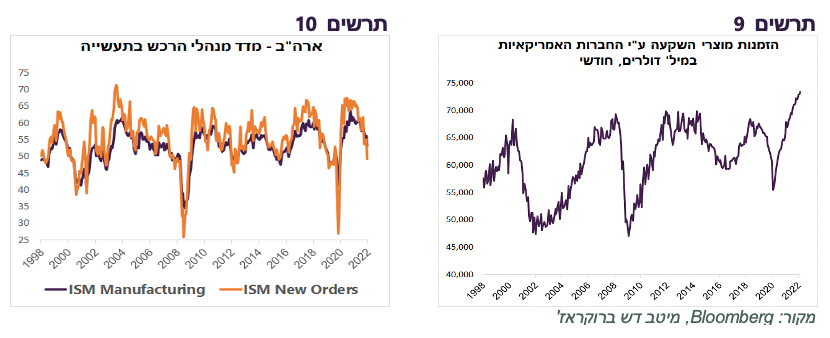

מדד מנהלי הרכש בתעשייה האמריקאית ירד לרמה הנמוכה מאז יוני 2020 תוך ירידה ברכיב של הזמנות חדשות ותעסוקה מתחת ל-50 (תרשים 10). בנוסף, כל סקרי ה-FED האזוריים היו מתחת לתחזיות.

מדד הסנטימנט הצרכני ירד לרמה הנמוכה מאז פברואר 2021. רכיב הציפיות ירד לרמה הנמוכה מאז 2013.

לא הכל היה שלילי. הזמנות מוצרי בני קיימא היו גבוהות מהתחזיות. בפרט נמשך גידול מהיר ברכישות מוצרי השקעה (תרשים 9).

מתחזקים סימנים המעידים שהאינפלציה נחלשת

במקביל לסימני האטה ואולי אף מיתון, יותר ויותר אינדיקאטורים מצביעים על עצירה או התמתנות בעליית מחירים:

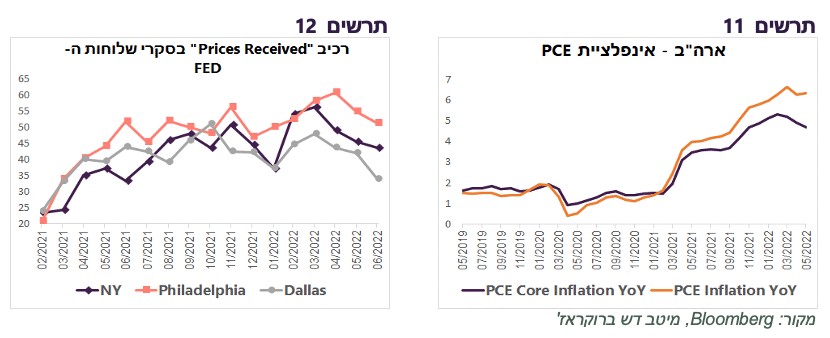

הקצב השנתי של אינפלציית הליבה של הצריכה הפרטית (PCE Core Inflation), הנתון העיקרי אחריו עוקב ה-FED, כבר ירד ב-0.6% מהשיא בחודש פברואר והגיע ל-4.7%. קצב האינפלציה הכללי ירד מהשיא ב-0.3% לרמה של 6.3% (תרשים 11).

בכל הסקרים העסקים של שלוחות ה-FED האזוריות נרשמה ירידה במדד מחירי המכירה של העסקים (תרשים 12). גם במדד מנהלי הרכש בתעשייה ISM ירד רכיב המחירים.

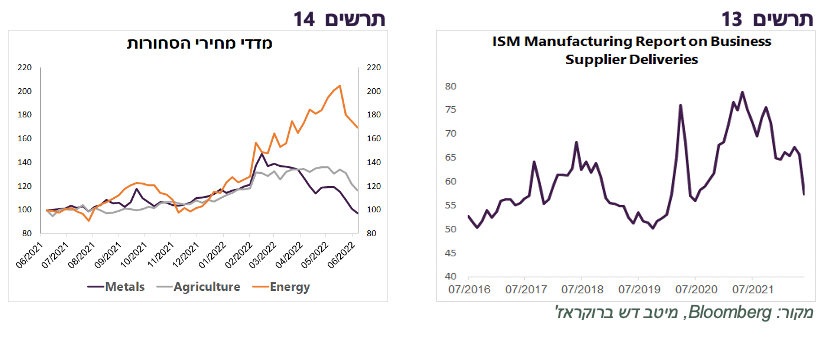

במקביל לחולשה בביקושים, פחתו משמעותית בעיות בשרשרת ההספקה. הנתון שמתייחס לזמני הספקה במדד מנהלי הרכש בתעשייה ISM ירד לרמה שהייתה נהוגה לפני הקורונה (תרשים 13). גם שיפור בפעילות בסין שחל לאחרונה צפוי לסייע.

מעמיקה הירידה במחירי כל סוגי הסחורות (תרשים 14). מדדי המחירים של המתכות, הסחורות החקלאיות והאנרגיה ירדו בשבוע שעבר בכ-3%-4%.

סין משתפרת. הבנקים באירופה ממשיכים לתת אשראי

הנתונים במשק האירופאי היו יחסית סבירים:

שיעור האבטלה בגוש האירו המשיך לרדת ל-6.6%, הרמה הנמוכה מאז הקמת הגוש.

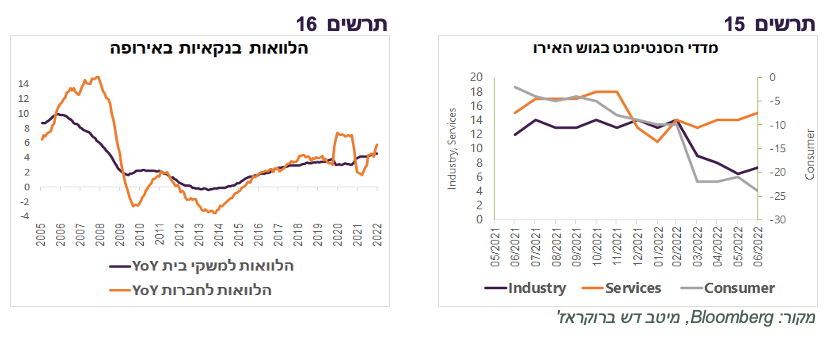

הסנטימנט במגזר התעשייה והשירותים האירופאי השתפר בחודש יוני. לעומת זאת, הסנטימנט הצרכני הורע (תרשים 15).

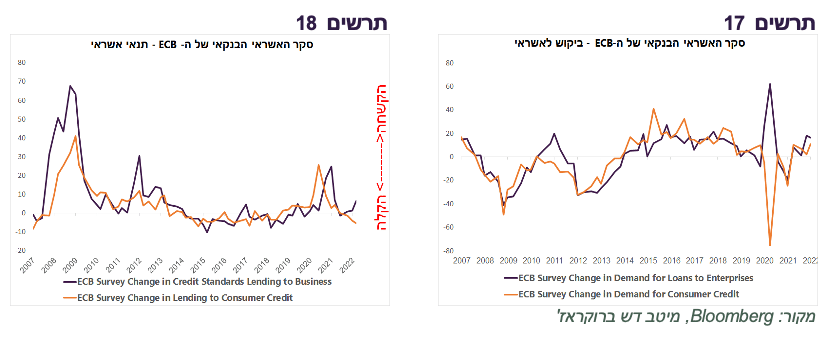

באופן די מפתיע, סקר האשראי הבנקאי שנערך ע"י ה-ECB בחודש יוני כמעט לא משקף סימני האטה בפעילות כפי שהופיעו במשברי עבר. הביקוש לאשראי, גם של המגזר העסקי וגם של משקי הבית, ממשיך להיות גבוה (תרשים 17). הבנקים אומנם הדקו מעט את תנאי אשראי לחברות, אך הקלו בתנאים למשקי הבית (תרשים 18). קצב גידול האשראי הבנקאי לעסקים ולמשקי הבית ממשיך לגדול (תרשים 16).

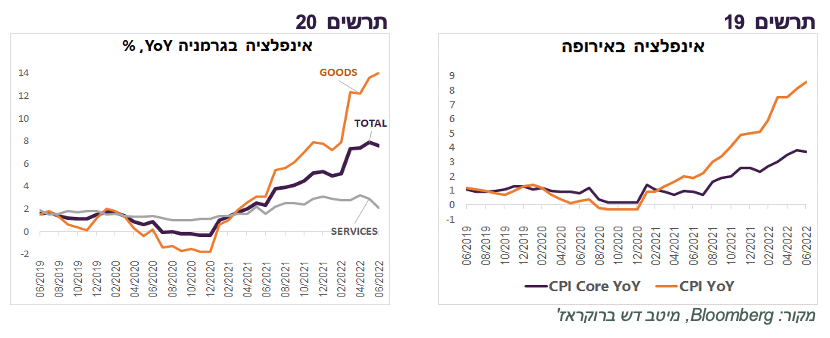

שיעור האינפלציה באירופה המשיך לעלות והגיע ל-8.6% לעומת 8.1% במאי. קצב העלייה של אינפלציית הליבה הואט מ-3.8% במאי ל-3.7% ביוני (תרשים 19). לעומת זאת, בגרמניה נרשמה ירידה מפתיעה בקצב האינפלציה בעקבות הירידה בקצב עליית מחירי השירותים מ-3.2% באפריל ל-2.1% ביוני (תרשים 20).

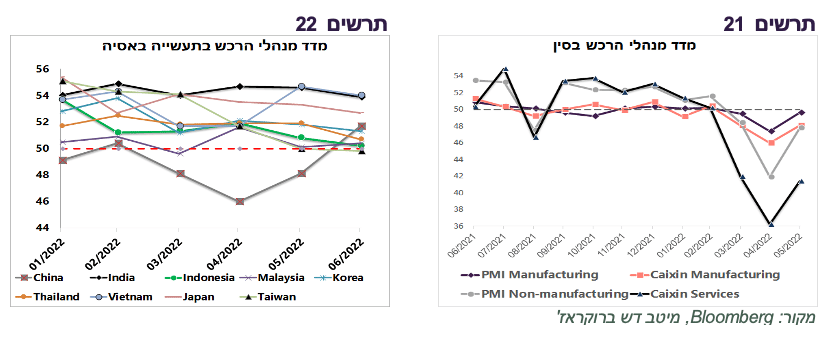

בעקבות הסרת המגבלות בסין, נרשם בחודש יוני שיפור חד במדדי מנהלי הרכש בתעשייה ובשירותים (תרשים 21).

להבדיל מסין, במרבית המדינות באסיה נרשמה ירידה מתונה במדדי מנהלי הרכש בתעשייה (תרשים 22). אולם, אם השיפור בכלכלה הסינית ימשך, הוא צפוי לסייע גם למדינות השכנות. נציין שהביצועים של השווקים הפיננסיים במדינות המתפתחות היו בתקופה האחרונה טובים יותר מאשר בארה"ב.

סיכון אחד ירד, שניים עלו

הסיכון שירד - במקביל לשינוי בהערכות הכלכליות, גם השווקים עשו מעבר חד. החששות מפני האינפלציה ועליית ריבית פחתו באופן ניכר. רק לפי שבועיים החוזים על ריבית ה-FED ציפו לעליית ריבית עד 3.75% בסוף 2023. כעת הם משקפים רק 2.8%, רמה שמהווה ירידת ריבית בשיעור של 0.5% במהלך שנת 2023 (תרשים 24). גם ציפיות האינפלציה במדינות שונות ירדו משמעותית. ישראל הייתה בשבוע האחרון יוצאת דופן עם עלייה בציפיות (תרשים 23).

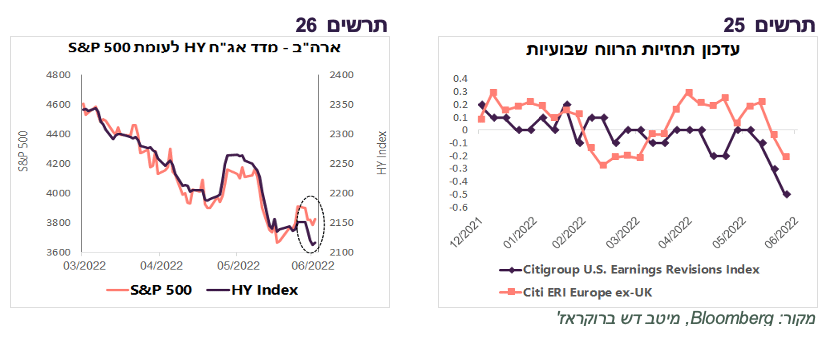

הסיכון שעלה - סיכון האינפלציוני אומנם ירד, אך הסיכון לירידה ברווחיות החברות גדל. לכן, אם קודם המניות ירדו במקביל לעלייה בתשואות אג"ח, לאחרונה הן יורדות גם כשהתשואות יורדות. רק בשבועות האחרונים האנליסטים התחילו לעדכן כלפי מטה את התחזיות לרווחי החברות, יותר בארה"ב מאשר באירופה (תרשים 25).

סיכון נוסף שעלה - סיכון פיננסי נוסף שהתגבר הנו סיכון אשראי. אג"ח ה-HY המשיכו לרדת תוך המשך עלייה במרווחים ואפילו לא נהנו מתיקונים קצרים בשוק המניות (תרשים 26).

לאן יובילו השינויים במפת הסיכונים את שוק המניות?

התפתחות המשבר עד עתה הייתה מהירה והפתיעה לרעה את המשקיעים. יתכן, שהדינאמיקה תמשך, אך צריכים גם להציג את הגורמים שעשויים לאזן ולהחליש את כוחות המשבר:

מצד אחד, ירידה ברווחיות החברות אכן מאוד סבירה. אולם, כולם כבר מדברים על זה. בדרך כלל, אירוע חזוי לא גורם לאפקט מצופה של ירידות בשוק המניות, אלא אם ירידה ברווחיות תהיה באמת חדה מאוד.

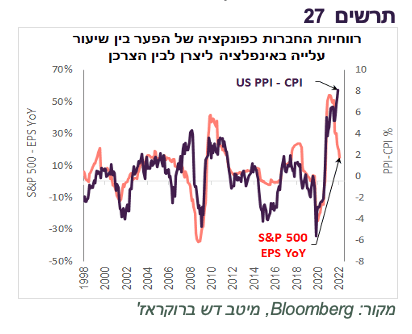

צריכים לזכור, שרווחי החברות הנם נומינאליים. הם יכולים לרדת ריאלית, אך לא בהכרח נומינאלית. לאורך שנים שינוי שנתי ברווחיות חברות ה-S&P 500 מתואם עם הפער בין השינוי במדד המחירים ליצרן (PPI) לבין הצרכן CPI)) שלא מצביע כעת על ירידה צפויה ברווחיות (תרשים 27).

לא מדובר בבועת נכסים או בועת אשראי שמתחילה להתנפץ. האינפלציה היא הסיבה העיקרית להאטה בכלכלה והיא כבר נמצאת בירידה בהשפעת הכוחות מצד הביקוש וההיצע. לכן, המיתון יכול להיות קצר ולא חזק.

קיימות "כריות בטחון" שצפויות להקל על הירידה בביקוש - שוק העבודה עדיין חזק. החסכונות הצבורים של הציבור והחברות בשנתיים האחרונות עדיין גבוהים. השקעות החברות שקשורות לשדרוג טכנולוגי ושינויים בשרשרת ההספקה לא תלויות באופן הדוק במחזור כלכלי וצפויות להימשך.

גיוסי אג"ח, במיוחד של חברות ה-HY, אומנם די קפאו, אך בינתיים אין עדויות על קשיים של החברות. היחס בין העלאות להורודות דירוג אשראי לחברות ה-HY בארה"ב ברבעון השני היה בין הגבוהים בעשור. לא נראה שהבנקים עצרו זרם הספקת אשראי.

שורה תחתונה: יתכן שארה"ב כבר נכנסה למיתון. אך יתכן גם שרוב הסיכונים כבר ידועים. אנו ממליצים על חשיפה בינונית לאפיק המנייתי.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay