הצמיחה בישראל ברבעון השני לא צפויה להיות גבוהה, אך כנראה גם לא שלילית כמו בארה"ב.

אנו מעריכים שלשכר תהיה השפעה מהותית על האינפלציה, ותמנע ממנה לרדת למרכז היעד בשנה הקרובה.

אנו מפחיתים את תחזית האינפלציה לשנה הקרובה לשיעור של 2.8%, זאת לאור הפחתת מחיר הדלק והייסוף בשער החליפין.

העלייה במחירי המניות בעולם האיצה את הייסוף בשער החליפין.

לקראת עלייה נוספת של חצי אחוז בריבית בנק ישראל ב- 22 באוגוסט.

ירידה חדה בתשואות הארוכות – התשואה לעשר שנים ירדה ל- 2.5%, לעומת 3.3% באמצע חודש יוני.

ישראל

ההאטה הכלכלית מהעולם טרם חלחלה לישראל. ניתן לראות שהצריכה הפרטית גדלה בקצב איטי יותר בחודשים האחרונים, ובחודש יוני אפילו הרכישות בכרטיסי אשראי ירדו. מנגד חלה בתקופה זו עלייה חדה ביציאות של ישראלים לחו"ל, ומספר הלינות של ישראלים בבתי מלון בחודש יוני היה גבוה ב- 18% מזה של החודש המקביל ב- 2019. האינפלציה בישראל נמוכה מזו שבעולם, ולכן לפגיעה בכוח הקנייה לוקח יותר זמן להשפיע על נתוני הפעילות, מה עוד ששוק העבודה הדוק. הצמיחה בישראל ברבעון השני לא צפויה להיות גבוהה, אך כנראה גם לא שלילית כמו בארה"ב. אנו מעריכים כי שני גורמים משפרים את מצבה של ישראל ביחס לארה"ב ולאירופה: אי-התלות במחירי הגז הטבעי ומצב תקציבי טוב שמאפשר לממשלה למתן את הפגיעה במשקי הבית, לפחות בטווח הקצר.

שוק העבודה חזר לתעסוקה מלאה – שיעור האבטלה ירד בחודש יוני לרמה של 3.4%, ושיעור התעסוקה שב לרמה של טרום הקורונה. לחצי השכר בשוק העבודה הם גבוהים וקיים קושי גובר לאייש משרות גם של עובדים לא מיומנים. אנו מעריכים שלשכר תהיה השפעה מהותית על האינפלציה, ותמנע ממנה לרדת למרכז היעד בשנה הקרובה.

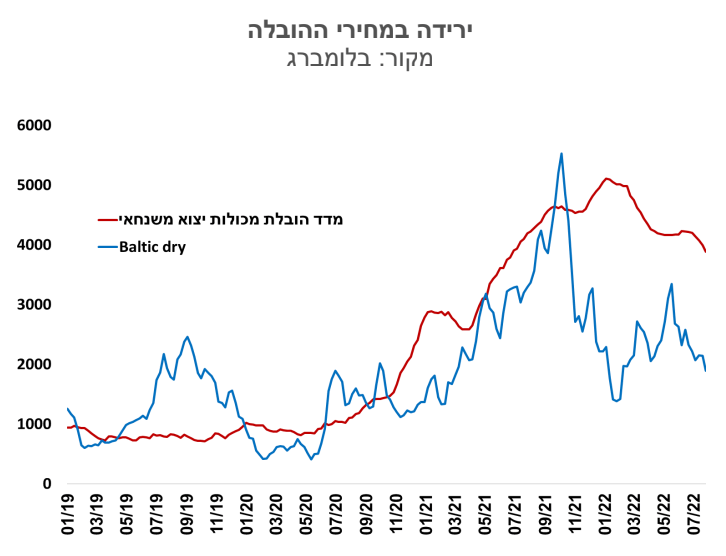

ההאטה בעולם מרסנת את האינפלציה שישראל מייבאת מהעולם, כך לדוגמה אנו רואים ירידה מתמשכת במחירי ההובלה ובמחירי הסחורות. יחד עם זאת, חלק מההתייקרויות טרם באו לידי ביטוי מלא במדדי המחירים לצרכן, אם זה בגלל מדיניות ממשלתית שבלמה חלק מההתייקרויות או מלאים שהיו קיימים שאפשרו דחייה של העלאות מחירים. מחיר הדלק לחודש אוגוסט התפרסם היום, והוא כולל הפחתה של כחצי שקל במס הבלו. בינתיים ההפחתה היא לחודש, אך סביר שהאוצר ינסה להאריך אותה. רשות החשמל מיתנה את עליית מחיר החשמל באוגוסט לשיעור של 8.6%. שינויים אלו, כמו גם הייסוף בשער החליפין, מפחיתים באופן ניכר את אומדן עליית מדד המחירים לצרכן לחודש אוגוסט לשיעור של 0.0%. אנו מפחיתים את תחזית האינפלציה לשנה הקרובה לשיעור של 2.8%, זאת לאור הפחתת מחיר הדלק והייסוף בשער החליפין.

העלייה במחירי המניות בעולם האיצה את הייסוף בשער החליפין. בחודש יולי השקל יוסף בשיעור חד של 3.3% מול סל המטבעות, כשברקע מכירות מט"ח של מוסדיים שמגדרים את תיק הנכסים בחו"ל. אנו ממשיכים להעריך כי הגורמים הבסיסיים תומכים בשקל חזק לאורך זמן.

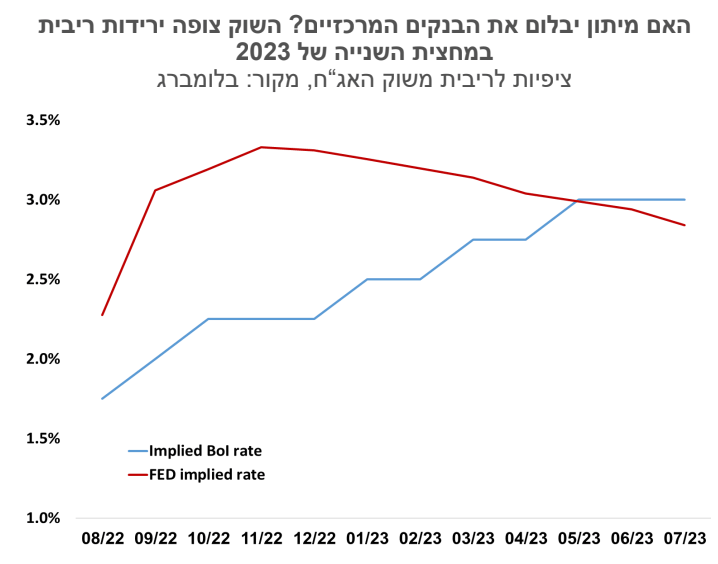

לקראת עלייה נוספת של חצי אחוז בריבית בנק ישראל ב- 22 באוגוסט. מינון עליית הריבית נמוך מזה של הפד ופער הריביות בין ריבית הפד לריבית בנק ישראל מתרחב. פער זה משקף במידה רבה את האינפלציה הנמוכה יותר בישראל כרגע. השוק מגלם עתה עליית בריבית לרמה של 3.0% בטווח של שנה. במועד זה גובה הריבית בישראל צפוי להיות דומה לזה שבארה"ב, אלא ששם הריבית כבר תהיה במגמת ירידה.

ירידה חדה בתשואות הארוכות – התשואה לעשר שנים ירדה ל- 2.5%, לעומת 3.3% באמצע חודש יוני. ירידת התשואות הושפעה מהעולם, אף שכפי שציינו סיכוני המיתון בישראל אינם דומים לאלו שבעולם בנקודת הזמן הנוכחית. ריבית בנק ישראל צפויה להגיע בעוד כשלושה חודשים לרמה של 2.25%, כלומר העקום היה שטוח מאוד.

גלובלי

ההאטה בפעילות הכלכלית במדינות רבות, עדכון תחזיות הצמיחה של קרן המטבע הבינלאומית כלפי מטה, והעלאת ריבית של 0.75% ע"י הפד, לא עצרו את העליות בשוקי המניות בחודש האחרון. חודש יולי היה אחד החודשים הטובים ביותר ב- 2022 עבור מדדי המניות בארה"ב ובשווקים אחרים בעולם, ומדד ה- S&P500 הציג את העליות החודשיות הטובות ביותר מאז נובמבר 2020. נראה כי סנטימנט המשקיעים הושפע לטובה מהדוחות הרבעוניים שפורסמו בארה"ב, ובמיוחד של ענקיות טכנולוגיה כגון אפל, אמזון ואלפבית, שהיו טובים יחסית לחששות המוקדמים. בסיכום השבועי מדדי דאו ג'ונס, S&P500 ונאסד"ק עלו בכ-4.0% בממוצע. גם באירופה מרבית הבורסות היו במגמת עליה, והיורוסטוקס עלה ב- 3.1%. מדדי המניות באסיה הציגו מגמה מעורבת. מדדי המניות בדרום קוריאה והודו עלו ב- 2.5% בממוצע, ואילו מדדי המניות בהונג קונג ובסין ירדו ב- 2.2% ו- 1.6% בהתאמה. מחירי ההובלה בעולם הוסיפו לרדת, והם נמוכים כעת באופן ניכר מרמתם בתחילת השנה. הירידה במחירי הסחורות נבלמה בשבוע האחרון, ומדד כלל מחירי הסחורות עלה ב- 4%, כאשר בלטו במיוחד מחירי הסחורות התעשייתיות הבסיסיות עם עלייה שבועית של 6.2%.

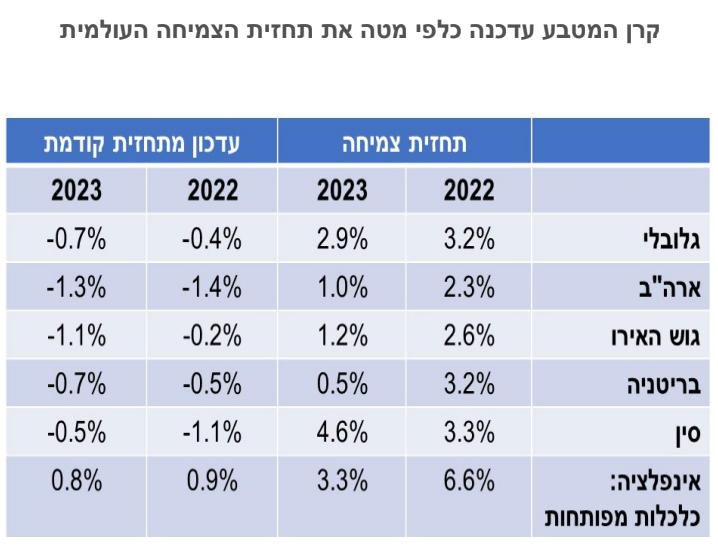

תחזיות קודרות - קרן המטבע הבינלאומית הפחיתה שוב את תחזיות הצמיחה. ההתפתחויות האחרונות בכלכלה העולמית הביאו את קרן המטבע לעדכן כלפי מטה את תחזיות הצמיחה הגלובליות, תחת הכותרת "Gloomy and More Uncertain". בקרן המטבע הדגישו את הרקע להפחתת התחזיות. התפוקה העולמית הצטמצמה ברבעון השני של השנה, עקב מיתון עמוק בסין וברוסיה, כשגם ההוצאות הצרכניות בארה"ב היו מתחת לציפיות. בכלכלה העולמית, שכבר נחלשה ע"י הקורונה, פגעו מספר זעזועים נוספים כשהעיקריים שבהם הם האינפלציה הגבוהה מהצפוי ברחבי העולם, במיוחד בארצות הברית ובכלכלות אירופיות גדולות, שגררה העלאות ריבית חדות בעולם. בנוסף השפיעו ההאטה החדה מהצפוי בסין וההשפעות השליליות מהמלחמה באוקראינה. תחזית הצמיחה לתוצר הגלובלי בשנת 2022 הופחתה ב-0.4% לרמה של 3.2% והתחזית לשנת 2023 הופחתה ב-0.7% לרמה של 2.9%. עיקר הפחתה בתחזיות הצמיחה (הפחתה של כ-1.0% בממוצע) נרשמה במדינות המפותחות והצמיחה הצפויה בהן בשנים 2022 ו-2023 עודכנה ל- 2.5% ו-1.4% בהתאמה. תחזית הצמיחה לשנת 2023 בארה"ב הופחתה ל- 1% ותחזית הצמיחה בגוש האירו הופחתה ל-1.2%. תחזיות הצמיחה לסין הופחתו בחדות ל- 3.3% השנה ול- 4.6% ב- 2023. הסיכונים לתחזית מוטים ברובם לצד השלילי, בעיקר בשל השפעות אפשריות נוספות של המלחמה באוקראינה, כמו הפסקה פתאומית של יבוא הגז האירופי מרוסיה, ובשל האינפלציה שעשויה להיות קשה יותר להורדה מהצפוי.

ארה"ב: מיתון? רבעון שני ברציפות של התכווצות בתוצר. התוצר האמריקני ירד ברבעון השני בשיעור שנתי של 0.9%, כאשר התחזית הייתה לעלייה של 0.4%. כמחצית מהירידה נבעה מירידה במלאים, ובפרט בענפי החקלאות. בשל הירידה בתוצר ברציפות בשני רבעונים עוקבים, רבים מיהרו להגדיר את מצב המשק האמריקני כ"מיתון", זאת למרות שב- NBER, הגוף בארה"ב שאחראי לקבוע מתי מצב משק מסוים מוגדר כמיתון, מתבסס עם מכלול של נתונים ובכלל זה של שוק העבודה, ולא בטוח שתקופה זו תוגדר בדיעבד כמיתון. הצריכה הפרטית, המהווה את החלק העיקרי בתוצר האמריקני, עלתה ברבעון השני בשיעור שנתי של 1% ומאידך תפוקת ענף הדיור ירדה בשיעור חד. מדד אמון הצרכנים של אוניברסיטת מישיגן עלה באופן מתון ביולי, לאור השיפור בתפיסת המצב השוטף, אך רמתו עדיין נמוכה מאוד ביחס לעבר. מדד אמון הצרכנים של הקונפרנס בורד ירד ביולי יותר מהציפיות לרמה הנמוכה ביותר מאז פברואר 2021. מדד ה-Core PCE, מדד המחירים המועדף ע"י הפד, עלה בשיעור 0.6% ביוני, וב-12 החודשים האחרונים הוא עלה ב- 4.8%.

שוק הדיור בארה"ב

שוק הדיור בארה"ב: התמתנות נוספת בעסקאות. המכירות של בתים חדשים ירדו ביוני ב-8.1% ורמתם דומה כעת לרמה החודשית הנמוכה באפריל 2020. גם בחוזים למכירת בתים נמשכה הירידה והם ירדו ביוני ב-8.6% והשלימו ירידה של 19.8% ב-12 החודשים האחרונים. ההתמנות בפעילות עדין לא ניכרת במחירים (מדד קייס שילר ל-20 הערים הגדולות בארה"ב), ואלו עלו במאי ב-1.3% והשלימו עליה שנתית של 20.5%.

העלאת הריבית ע"י הפד לוותה בירידה בתשואות. הבנק הפדרלי העלה בשבוע שעבר את הריבית ב- 0.75% ולא היו שינויים משמעותיים בהודעה הנלווית להעלאת הריבית. השווקים שאבו אופטימיות מהערכה של פאוול שקצב העלאות הריבית יואט בהמשך. יחד עם זאת פאוול גם הדגיש שהריבית תעלה עד לנקודה בה הפד יהיה בטוח שהאינפלציה בדרכה מטה לכיוון של 2%. רוב הסיכויים שלא ניתן יהיה להגיע למסקנה כזו בטווח של החודשים הקרובים, ולכן הגעה לרמת ריבית של כ- 3.5% נראית עתה בסבירות גבוהה. אנו נוטים להעריך שאינפלציה עקשנית תביא את ריבית הפד גם לרמה גבוהה יותר במהלך השנה הבאה.

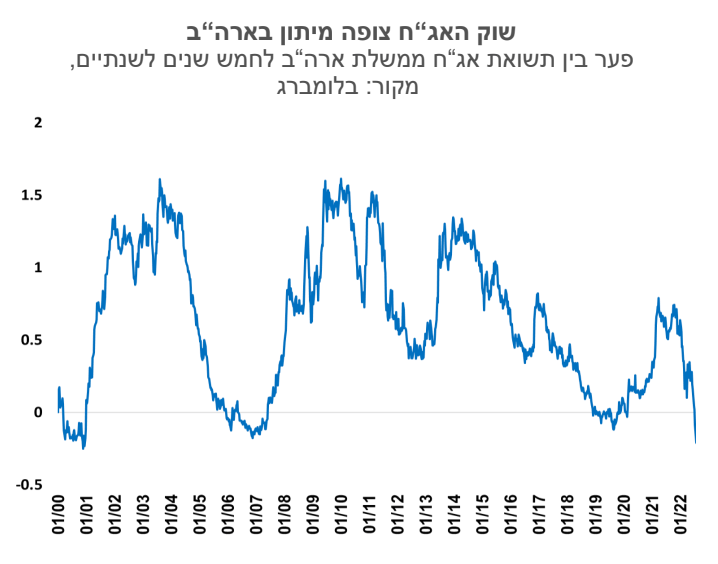

בצל החששות ממיתון נרשמה ירידה בתשואות האג"ח בארה"ב ובפרט התחדד שיפוע עקום התשואות, פרמטר שלאורך שנים נמצא כבעל כושר ניבוי לתקופות של מיתון. התשואה לפדיון על אג"ח ממשלת לארה"ב לעשר שנים ירדה השבוע מ- 2.76% ל- 2.65%, והתשואה לשנתיים ירדה מ- 2.99% ל- 2.88%. הפער בין התשואה לחמש שנים לבין התשואה לשנתיים עומד כעת על 0.2%-, רמה נמוכה מאוד הדומה לזו שנרשמה בשנים 2006 ו-2000. הציפיות מהשוק הן שהריבית תוסיף לעלות עד לרמה של כ-3.5% בסוף השנה, אך שהחל מהמחצית השנייה של 2023 ריבית הפד תחל לרדת.

גוש האירו: צמיחה גבוהה מהתחזיות ברבעון השני. כלכלת הגוש צמחה ברבעון השני בשיעור שנתי של 2.8%, מעל התחזיות שצפו צמיחה של כ-2.0%. הצמיחה הגבוהה יחסית הושפעה בעיקר מעלייה בענף התיירות. למרות הצמיחה הגבוהה, מדדי האמון לחודש יוני, הצביעו על האטה. מדד האמון הכלכלי באיחוד האירופי ירד אל מתחת לממוצע הרב שנתי שלו, בין היתר על רקע העלייה החדה באינפלציה, ומדד אמון הצרכנים ירד לרמתו הנמוכה ביותר מאז החלו במדידה בשנת 2012. גם מדד האקלים העסקי בגרמניה של מכון IFO ירד ביולי לרמה הנמוכה מזה שנתיים.

אומדן ראשון לחודש יולי הצביע על המשך האצה באינפלציה. שיעור האינפלציה השנתי הגיע ביולי לשיא של 8.9%, גבוה מהשיא של 8.6% בחודש יוני. אינפלציית הליבה, שאינה כוללת את מחירי המזון והאנרגיה, עלתה ביולי ברמה שנתית של 4% בהשוואה ל- 3.7% בחודש הקודם. מחירי הגז הטבעי בגוש האירו עלו משמעותית לאחר שרוסיה צמצמה את היצוא דרך צינור הנורד-סטרים ל- 20% מהקיבולת, תוך ציון צורכי תחזוקה כהסבר לצמצום. במקביל, שרי האנרגיה באיחוד האירופי החליטו לנקוט בצעדים להפחתת השימוש בגז טבעי בחורף הבא.

סין: תחזיות הצמיחה של קרן המטבע הבינלאומית הופחתו ל- 3.3% השנה ול- 4.6% ב- 2023. שיעורים הנמוכים מיעד הצמיחה של הממשלה העומד על 5.5% לשנה. עם זאת, ולמרות הציפיות והתקוות של חלק מהמשקיעים, הממשלה לא הודיעה על צעדים חדשים במטרה להאיץ את הפעילות במשק הסיני. לעומת זאת, הולכת ומתגבשת תכנית תמיכה ביזמי נדל"ן הנתונים למצוקת נזילות ואשראי.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay