הבורסה המקומית שלנו ביצעה ומבצעת לא מעט מהלכים לשיפור הסחירות והנזילות. אפשר לראות שבשנים האחרונות יש התעוררות בפעילות בבורסה. 2021 היתה שנת שיא בפעילות הבורסה עם לא פחות מ-94 הנפקות חדשות (IPO’s), לעומת 27 הנפקות ב-2020, וירידה ל-13 הנפקות בלבד ב-2022, שהיתה שנה לא פשוטה לכל השווקים הפיננסיים בעולם. עד כה, ב-2023 בוצעו רק 5 הנפקות חדשות, כך ש-2023 צפויה להיות שנה אף פחות טובה מ-2022.

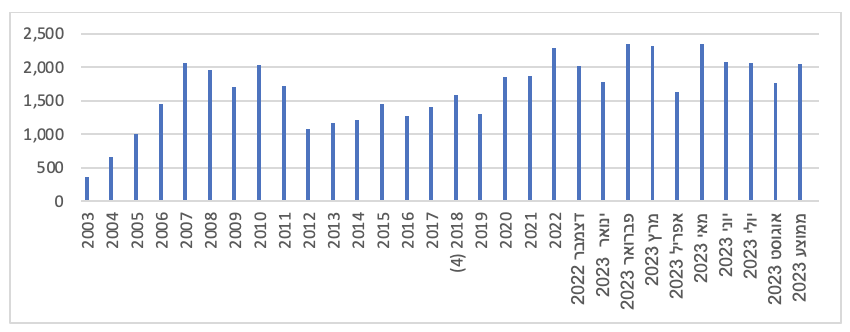

מבחינת מחזורי המסחר, כפי שניתן לראות בגרף, הבורסה המקומית ביצעה קפיצת מדרגה משמעותית, מסדר גודל של מחזור מסחר יומי של כמיליארד שקלים, למעל 2 מיליארד שקלים מחזור מסחר יומי בממוצע החל מ-2021.

גרף 1 – היקף מחזור המסחר היומי הכולל בבורסה

(*) נתונים הבורסה לניירות ערך

השינויים החלו בוועדה להעלאת הסחירות בבורסה המקומית, שהמלצותיה בוצעו על פני מספר שנים, לרבות הפיכת הבורסה לחברה פרטית, במקום למוסד ללא כוונת רווח. אפשר אבל בהחלט לשאול את השאלה, מה הכיוון להבא, האם יש דברים נוספים שהבורסה יכולה לעשות, כדי לעודד משקיעים להגיע אליה, וכדי להגדיל את היקף הפעילות בבורסה.

לצורך כך, שוחחנו עם עמית שמיר שותף מייסד של קרן הגידור קפלר קפיטל. הקרן מתמחה בהשקעה במניות של חברות קטנות עד שווי שוק של 2 מיליארד דולר, שנסחרות בשווקים מפותחים. הקרן משקיעה בכל מיני בורסות בעולם.

למה דווקא השקעה במניות קטנות?

"חברות קטנות נמצאות מתחת לראדאר, יש פחות תחרות באנליזה. בנוסף, למעט בשנים האחרונות, חברות קטנות צומחות יותר, ומניבות תשואה גבוהה יותר למשקיע. אני חושב שמשקיעי הקרן לא צריכים לשלם לנו דמי ניהול כדי להשקיע במיקרוסופט, אלא דווקא בחברות שמתחת לרדאר".

עמית משקיע באמצעות הקרן בשווקים שונים, לאו דווקא בשוק ההון האמריקאי, לרבות בגרמניה, בריטניה, אוסטרליה, יוון וסקנדינביה. לדבריו, הבורסה בישראל היא הקשה ביותר לפעילות, "אנחנו לא מנהלים מיליארדים, וכשאנחנו מחפשים למצוא חברות מעניינות לטובת הפעילות שלנו, חצי מהשוק המקומי הופך ללא רלבנטי עבורנו".

איך אנחנו יותר קשים לפעילות מול יוון למשל?

"נתחיל מזה שבישראל אין כמעט מידע באנגלית לגבי לא מעט מהחברות בארץ. משקיעים זרים לא יתרגמו את החומר של החברות לאנגלית. כשאנחנו באים למשקיעים זרים, כדי שיבחנו השקעה בחברה מקומית, החומר בעברית לא נגיש עבורן. זה דבר מתבקש לחברות בשווי של כמה מאות מיליוני שקלים, לבצע את השינוי הזה ולתרגם את הדיווחים שלהם לאנגלית".

עמית מזכיר שמנהלי קרנות כמו קרן קפלר, שבהן השותפים הם האנליסטים, הרצון הוא להגיע למידע גולמי, ומן הסתם להגיע אליו באנגלית, שכן המחקר מבוצע בסוף על ידי הקרן עצמה. לדבריו, "אם אני לא יכול להבין את הדוח הכספי, או אם שיחת הוועידה לא מתנהלת באנגלית, זה בעיה מבחינתי, ומן הסתם גם מבחינתם של משקיעים זרים נוספים".

שוב אני חוזר להשוואה ליוון, שם הנתונים של החברות מתפרסמים באנגלית?

"ביוון הנתונים מתפרסמים באנגלית. היו מקומות למשל שלא היו נתונים באנגלית, וזה הרחיק אותנו. בדרך כלל זה מתחיל מהאתר של החברה, שהאתר מתורגם לאנגלית, שם מופיעים הנתונים באנגלית.

אם רוצים לפתוח את הבורסה המקומית למשקיעים זרים, כולל לאלה שמחפשים השקעה במניות קטנות, המינימום זה לפרסם את הדברים באנגלית".

לאחרונה ערכנו פאנל עם בכירי קשרי משקיעים בארץ, הרושם הוא שהחברות המקומיות מבינות את הצורך בפונקציה כזו, וחלקן גם אם לא מעסיקות אנשי IR פנימיים, נעזרות בשירותי קשרי משקיעים חיצוניים, אתה לא מרגיש שיותר חברות נעזרות ב-IR, זה לא מסייע לך או למשקיעים זרים מבחינת הנגישות למידע?

"אין ספק שהבורסה המקומית התקדמה מאוד בשנים האחרונות. עדיין בהשוואה לשווקים מפותחים אחרים, עוד לפני בריטניה וארה"ב אנחנו במקום שדורש שיפור. אני אכנס לאתר של חברה יוונית, ואקרא הודעות באנגלית. בארץ, כאמור, מיעוט מהחברות מתרגם מידע לאנגלית, לא חייבים את כל הדו"ח, אפשר לדאוג לתרגם דו"ח רווח והפסד, ואת המאזן. אולי הבורסה יכולה לסייע בזה".

מועד פרסום הדו"חות הכספיים

עמית מציג עניין נוסף, שקיים בשווקים בעולם, ולא קיים בישראל, וזה מועד פרסום הדוחות. הוא שואל "למה לא מחייבים את החברות לפרסם מועד פרסום דוחות? למה אני צריך לנחש מתי חברות יפרסמו את הדוחות שלהן?". לדבריו, אנחנו מכינים לוז לעבודה לקראת מועד הדוחות, ואנחנו יודעים בדיוק מתי כל חברה תפרסם דוחות, חוץ מהחברות המקומיות. לדעתי לא צריכה להיות שום בעיה לחייב את החברות המקומיות, לפרסם את מועד פרסום הדוחות, ואת מועד קיום שיחת הוועידה. אגב, אני ממליץ מאוד לכל חברה לקיים שיחת וועידה סמוך למועד פרסום הדוחות".

סחירות, בעיה קיימת שלא נפתרת

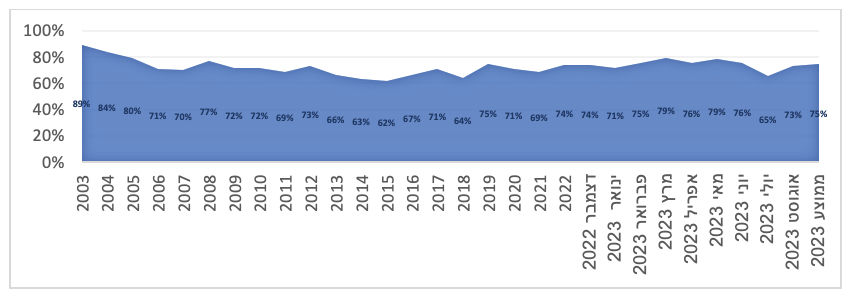

אחד הדברים שמפריעים לעמית, ומן הסתם גם למשקיעים רבים נוספים, הוא עניין היקף הסחירות במניות בארץ. הזכרתי את דוח הוועדה לשיפור הסחירות בבורסת תל אביב, ואת העובדה שהיקף הסחירות אכן עלה. אבל, כמסתכלים לעומק על הנתונים, שמוצגים בגרף 2, ניתן לראות שהיקף משמעותי ממחזורי המסחר מרוכז סביב מניות תא-125. נכון שהמצב משתפר, אבל עדיין טעון שיפור.

גרף 2 – אחוז מחזור המסחר שמרוכז סביב מניות תא-125

(*) נתונים הבורסה לניירות ערך

שמיר מתחיל בלהסביר ש"צריך להיות הוגנים, נכון לעכשיו יש יציאה של כספים מקרנות נאמנות מסורתיות, וזה מקשה לפעול במניות המקומיות. אבל בארץ יש שילוב של חברות רבות עם אחוזי שליטה גבוה, יש כאן מיעוט של שחקנים זרים, וסחירות נמוכה שמקטינה את הכדאיות לביצוע אנליזה".

לדברי שמיר, "אנחנו לא חייבים לסחור במניה, אנחנו יכולים להחזיק מניות לאורך שנים, אבל אי אפשר להיות צודק כל הזמן. חלק מניהול הסיכונים שלנו, הוא לשאול מה יקרה כשטעינו. אפשרות אחת זה להתפלל שיהיה בסדר, אבל זה לא ניהול סיכונים, אלא מזל. אפשרות שנייה, זה לצאת במיידי, ואז לרסק את המניה. אפשרות שלישית היא למכור את המניות לאט לאט, זה יכול לקחת חודשים. אופציה רביעית היא שהבעלים יעשה הצעת רכש, גם אם לא במחיר שקנית, זה עדיין יאפשר לצאת החוצה מהמניה.

יש משקיעים שפועלים כך. קרנות פרייבט אקוויטי למיניהן, שמשכנעות את הבעלים לוותר על השליטה, יכולות להשיג שליטה במחיר נוח, או בעלי השליטה בעצמם יכולים לעשות הצעת רכש, ואז 'לנצל' את בעלי מניות המיעוט ולקחת את המניות מתחת לשווי הכלכלי".

עמית שמיר, צילום: רמי זרנגר

מה עם עשיית שוק, זה לא מסייע לסחירות? יש בבורסה עושי שוק, וחברות יכולות למנות עושי שוק כדי להימנע מכניסה לרשימת דלי הסחירות?

"אני מכיר את הפתרון הזה של הבורסה. בפועל אם אתה מנסה למכור מיליון שקלים, בחברה ששווי השוק שלה הוא 100 מיליון שקלים, זה גובל במשימה בלתי אפשרית, גם אם יש עושי שוק. אנחנו יכולים גם לעבוד מול חדרי מסחר, וגופי מסחר אחרים. עשינו נסיון וביקשנו פעם מאחד מחדרי המסחר למכור לנו חצי מיליון שקלים ב-2 חברות שונות. הם מצאו קונה בדיסקאונט דו-ספרתי, על מחיר שמראש היה זול. זה גרם לי להבין שאפילו מול גופים אני לא יכול לבצע עיסקה. כשהמסחר בבורסה כל כך דליל, זה לא מאפשר לנו לסחור בבורסה.

המחשה של מה ששמיר אומר, אפשר לראות בנתוני הבורסה, לא נדיר לראות חברות ששווי השוק שלהן כמעט מליארד שקלים, והסחירות שם עומדת על אלפי שקלים בודדים. נכון שיש חברות עם היקפי מסחר גבוהים יותר, אבל עדיין, זה נתון בעייתי. לדברי שמיר, שמכיר את הנתונים, "אני שואל את עצמי מראש למה להשקיע את הזמן שלי במקום שאני לא יכול לנצל את הידע שאני משיג, כדי למקסם תשואה".

שוב נחזור לדוגמא של יוון, איך מצב הסחירות והנזילות שם?

"מבחינתנו, בחברות שעניינו אותנו, המצב היה הרבה יותר טוב. ועל זה להוסיף התנהלות שונה. מחזורים של בערך חצי מיליון אירו, בחברה ששווה קצת מעל 500 מיליון אירו. פעמים רבות גם יכולנו למכור לגופים אחרים".

היעדר הסחירות כמסייע להציג תשואה?

שמיר מזכיר בהקשר הזה פרקטיקה של קרנות שקנו מניות מחברה קטנה לא סחירה בדיסקאונט בהקצאה פרטית. כשכבר בהקצאה יכולת להציג תשואה. אבל הבעיה היא שאין מי שיקנה אותך החוצה, אבל במצב כזה, היקף הנכסים גדל, ואז היעדר הסחירות פחות משפיע על סך הנכסים של הקרן או הקופה. זה רלבנטי לקרנות קטנות, שרצו להציג תשואה, ולגדול עם הנכסים".

אחת הבעיות עם סחירות זה שמדובר בתופעה שמחמירה את עצמה

"בדיוק. כשאני רואה שאין סחירות, אני לא עושה אנליזה, ולא קונה. וזה מהווה גורם שבעצמו מקטין את הסחירות. בניהול סיכונים אי אפשר לסמוך על מצב שבו תמצא מניה שתגדיל את השווי שלה מאוד, עד שתהפוך לחברה גדולה שתיכנס לאחד המדדים המובילים, ואז אפשר יהיה לסחור בה. זו הסתכלות לא נכונה מבחינת ניהול הסיכונים".

אם צריך לבחון את ההצעות שלך לבורסה שלנו, כדי לעודד את הפעילות והסחירות בבורסה, מה אתה מציע?

"צריך להתחיל עם דברים פשוטים שהעלות שלהם נמוכה – כמו דיווח באנגלית, כמו מועד פרסום דוחות. מהלך גדול יותר יכול להיות הורדת מס רווחי הון, שתעודד משקיעים. כמו שמעודדים משקיעי נדל"ן, וכמו שמעודדים משקיעי הייטק כך אפשר לעודד את הבורסה המקומית".

צילום פאנדר

צילום פאנדר