גידול בהיקפי הפעילות ופיזור פעילויות המשפיעים לטובה על המיצוב העסקי, יחד עם נראות הכנסות טובה בתחומי המים והגז

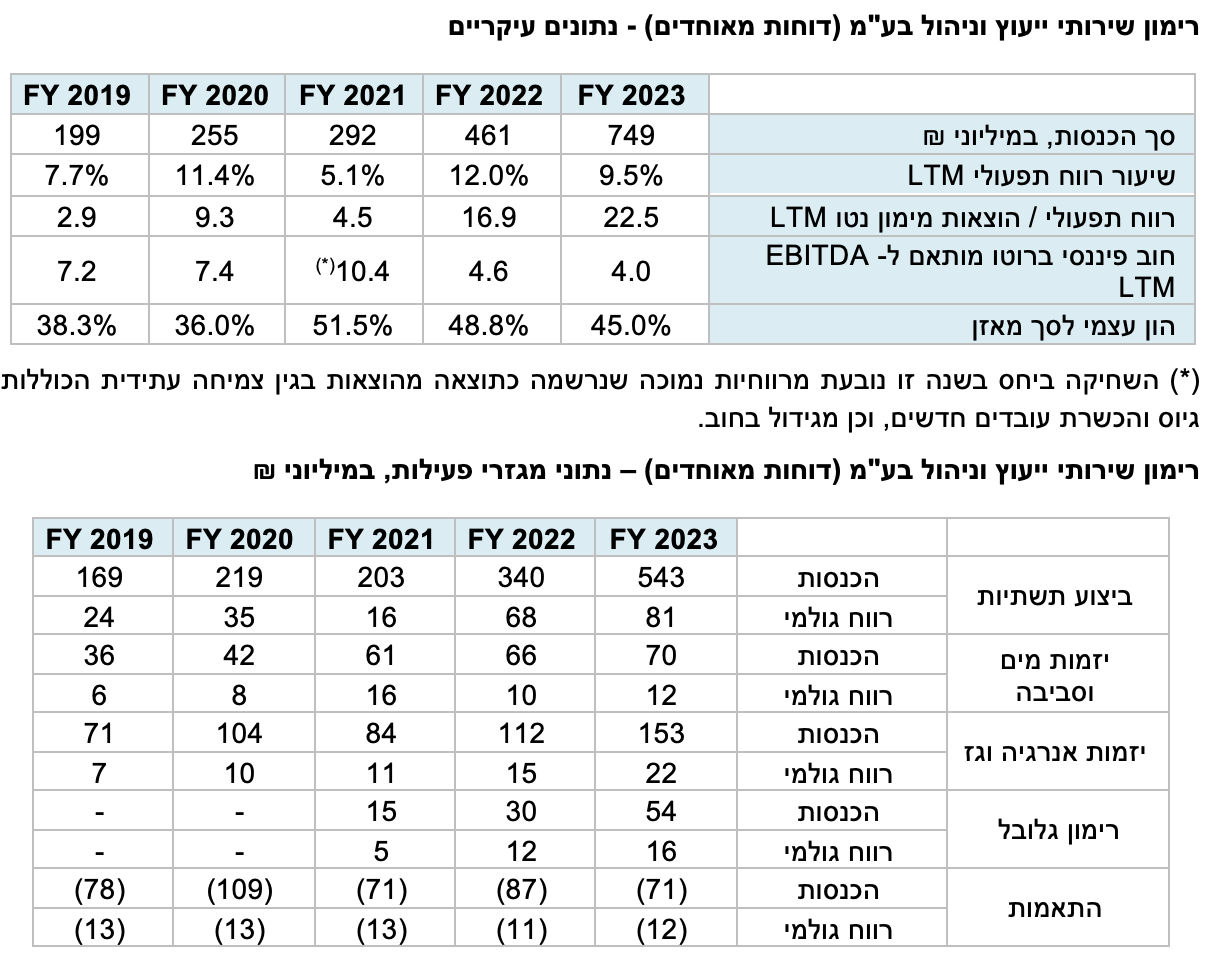

היקף ההכנסות במגזר ביצוע התשתיות גדל באופן משמעותי בשנים האחרונות, ובשנת 2023 עמד על כ-543 מיליון ₪, לעומת כ-170 מיליון ₪ בשנת 2019, כאשר בשנת 2023 רכישת יורוהינקה תרמה כ-50 מיליון ₪ להכנסות ורכישת חברות שאוחדו לראשונה כ-120 מיליון ₪ נוספים. יתרת הצמיחה של החברה בעיקרה אורגנית. להערכתנו, בשנת 2024 צפוי גידול נוסף בהכנסות המגזר, וזאת בזכות היקפי הפרויקטים שמבצעת החברה שנמצאים במגמת גידול, יחד עם רכישת יורוהינקה. להערכתנו, היקף ההכנסות ב-2024 במגזר ינוע סביב 630-650 מיליון ₪.

במגזר יזמות אנרגיה וגז החברה יוזמת, מתכננת, מקימה ומתפעלת תשתיות לחלוקת גז טבעי, מתקנים לייצור חשמל בטכנולוגיות שונות (קוגנרציה, מתקני ביו גז ועוד) ומנהלת רשתות חשמל. עיקר ההכנסות מיוחס להקמת תשתיות לחלוקת גז ולמכירת אנרגיה. לחברה רישיונות לחלוקת גז באזור חיפה והגליל (הרישיון ניתן לחברת מרימון גז עד שנת 2038 - מוחזקת 50%), ובאזור ירושלים, מטה יהודה, בית שמש ומבשרת ציון (הרישיון ניתן לחברת רותם גז עד שנת 2041 - מוחזקת 50%). הפעילות מאופיינת בנראות הכנסות טובה ויציבה, שיעורי רווחיות גולמית יציבים וגבוהים יחסית ותורמת לפיזור ולמיצוב של החברה. היקף ההכנסות במגזר נמצא במגמת צמיחה והוא עמד על כ-153 מיליון ₪ בשנת 2023 לעומת כ-84 מיליון ₪ בשנת 2021, צמיחה הנובעת ברובה מחיבור צרכנים חדשים לרשת הגז שהחברה מקימה וכן מסיום הקמת תחנות קוגנרציה חדשות ומכירת חשמל לצרכנים. להערכתנו, בשנת 2024 צפויה צמיחה נוספת עקב סיום פרויקטי הקמת מתקני קוגנרציה, כאשר לאחר סיומם החברה מתחילה למכור חשמל ורושמת הכנסות קבועות. להערכתנו, היקף ההכנסות במגזר ינוע סביב 150-170 מיליון ₪.

במגזר יזמות המים והסביבה החברה פועלת בתחום אספקה ומכירת מים, וכן פועלת בתחום ביצוע עבודות בתחום המים, כולל הקמת והפעלת תשתיות וצנרת לשאיבת והובלת מים, הקמת תחנות שאיבה, השבת מי קולחין לשימוש חקלאי, הקמת מפעלי טיהור שפכים ועוד. גם בתחום המים החברה שולטת בכלל שרשרת הערך בתחום, לרבות מכירת מים. ממכירת המים הינן הכנסות קבועות מדי שנה ומבוססות על התקשרויות לטווח ארוך מול הלקוחות החקלאיים, התעשייתיים והמוניציפאליים. מגזר זה מוערך על ידינו כבעל סיכון בינוני הנתמך בביקושים יציבים וצמיחה בעקבות גידול האוכלוסיה והשפעת ההתחממות הגלובלית. גם פעילות זו תורמת לפיזור ולמיצוב של החברה. היקף ההכנסות במגזר עמד על כ-65 מיליון ₪ בממוצע בשנים 2021-2023, ולהערכתנו צפוי להיות דומה בשנת 2024.

היקף ההכנסות החוזרות והקבועות בגין פעילויות מכירת גז, אנרגיה ומים עומדות על כ-132 מיליון ₪ בשנה ובשנת 2023 היוו כ-17% מהכנסות החברה, דבר התורם למיצוב העסקי.

פעילות רימון גלובל מגדילה את הפיזור הגאוגרפי של החברה, אך מנגד מאופיינת בסיכון עסקי גבוה יותר מאשר הפעילות בישראל, אשר ממותן באמצעות ביטוח אשראי, קבלת מקדמות ושמירה על תזרים חיובי לאורך חיי הפרויקט

לחברה פעילות לתכנון והקמת פרויקטים בתחום תשתיות המים בחו"ל, בעיקר באפריקה, כאשר פעילות מאופיינת בסיכון עסקי גבוה יותר מאשר הפעילות בישראל. מזמיני העבודות הינם הגופים הממשלתיים באפריקה, כאשר המימון לפרויקט מועמד לגופים הממשלתיים ע"י בנקים ישראלים וזרים, ומגובה בביטוח סיכוני אשראי הניתן ע"י חברות ביטוח ממשלתיות. החברה אינה חשופה לסיכוני אשראי (למעט שיפויים מקובלים בסכום שאינו מהותי). במסגרת העסקה החברה מארגנת את הליווי הבנקאי הנדרש למזמינה (ממשלת חוף השנהב), ועסקאות המימון הן בין הממשלה המקומית לבין הבנק המלווה, והחברה אינה צד להסכמי מימון אלה. המימון הניתן ע"י הבנקים משמש באופן ישיר ובלעדי לתשלום לחברה בגין ביצוע העבודות, אך לחברה עדיין קיים סיכון חדלות פרעון של מזמיני העבודה שעלול לגרום להפסקת הפרויקט טרם סיומו (התמורה בגין עבודות שביצעה החברה מגובה בביטוח אשראי כאמור לעיל). כפי שהוסבר לעיל, פרויקט חוף השנהב הינו מהותי עבור החברה והדבר גם הוא מגדיל את הסיכון העסקי. הסיכונים בפרויקטים ממותנים באמצעות ניהול תזרים חיובי לאורך חיי הפרויקט, באמצעות קבלת מקדמות מראש אשר עולות על גובה ההוצאות, כך שאין חשיפה בגין הרווח בפרויקט. בנוסף, חוף השנהב אמנם מהווה כ-29% מהצבר ליום 24.3.2024, אך מהווה כ-10%-12% מההכנסות והרווח הגולמי המאוחדים של החברה - שיעור שאינו מהותי. הפעילות בחו"ל אמנם מגדילה את הפיזור הגאוגרפי והיקף ההכנסות של החברה, אולם משליכה לשלילה על סיכון האשראי שלה.

היקף ההכנסות במגזר גלובל נמצא במגמת צמיחה בשנים האחרונות ובשנת 2023 נרשמו הכנסות של כ-54 מיליון ₪, כאשר בשנת 2024 החברה צפויה לבצע את הפרויקט בחוף השנהב אשר היקפו הכולל עומד על כ-160 מיליון אירו והוא אמור להסתיים ברבעון הראשון של שנת 2027. להערכתנו, היקף ההכנסות במגזר בשנת 2024 ינוע סביב 90-100 מיליון ₪.

תרחיש הבסיס של מידרוג מניח בטווח הזמן הקצר-בינוני שמירה על היקף צבר ההזמנות של החברה. להערכתנו, הגורמים התומכים בשמירה על היקף הצבר והתפתחותו כוללים, בין היתר, את מיצובה העסקי של החברה, וכן גידול בתקציב המדינה המיועד להשקעה בתשתיות (בעיקר תקציב להשקעות בתחומי המים והביוב). תרחיש הבסיס של מידרוג לצמיחת ההכנסות מבוסס על מספר הנחות מרכזיות בהן: (1) מגזר ביצוע תשתיות - צמיחה בהכנסות של כ-17%-19% בהתבסס על קצב הכנסות לשנה בשנים עברו (בשנת 2024 בנטרול הנבה מלאה של יורוהינקה שיעור הצמיחה הוא כ-7%-9%, כ-13% בשנת 2023 בנטרול מיזוגים ורכישות) וסך צבר ההזמנות לביצוע עד סוף השנה. (2) מגזר יזמות אנרגיה וגז - צמיחה של כ-5%-7% בעקבות חיבור לקוחות חדשים בתחומי הגז והחשמל. (3) מגזר יזמות מים וסביבה - שמירה על יציבות בהכנסות. (4) מגזר רימון גלובל - ביצוע פרויקט חוף השנהב וצמיחה בדומה לשיעור הצמיחה בשנת 2023.

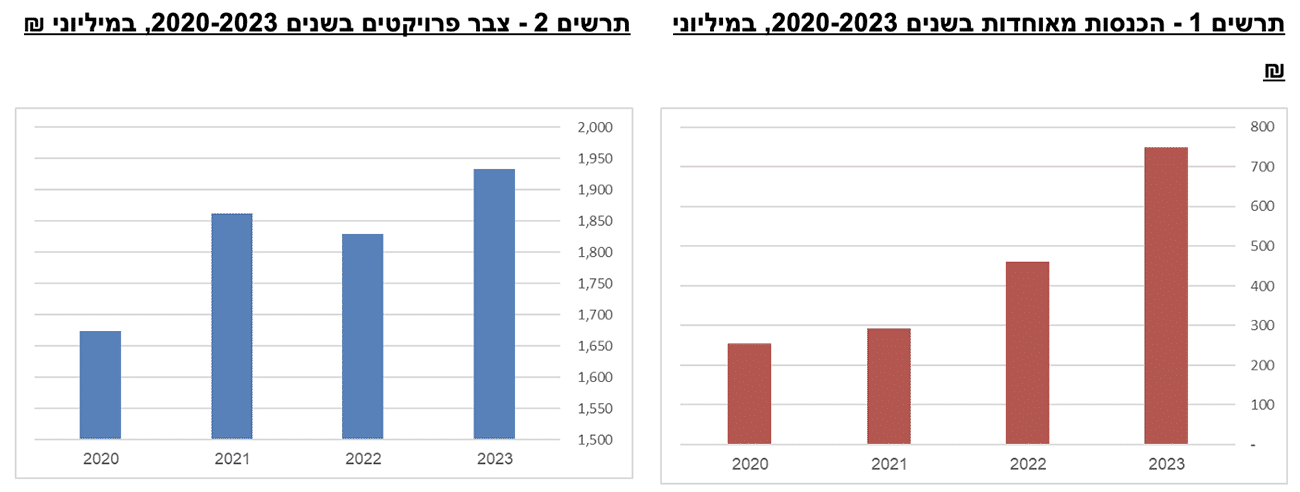

להערכתנו, היקף ההכנסות המאוחד בשנת 2024 ינוע בטווח של 900-930 מיליון ₪ (ללא הנבה מלאה של יורוהינקה - צמיחה של כ-14%) לעומת כ-750 מיליון ₪ בשנת 2023 וכ-460 מיליון ₪ בשנת 2022.

שיעורי רווחיות יחסית גבוהים אשר תומכים בדירוג החברה

שיעור הרווח התפעולי של החברה גבוה יחסית ועמד בשנים 2020-2023 על ממוצע של כ-9.5% (בשנת 2021 נרשמה רווחיות נמוכה באופן חריג של כ-5.1%, כתוצאה מהוצאות בגין צמיחה עתידית הכוללות גיוס והכשרת עובדים חדשים, בנטרול 2021 שיעור הרווחיות הוא 11%). שיעור הרווח הגולמי עמד בשנים אלו על ממוצע של כ-16.1% (בנטרול 2021 – 17.3%). הרווחיות הגבוהה של החברה בשנים האחרונות מבוססת על מספר גורמים: התמחותה בביצוע עבודות מינהור בשיטת התקנת צנרת בדחיקה וביצוע עבודות בשיטת הקידוחים האופקיים וכן בשיטת הסגמנטים, כאשר אלו מורכבות מבחינה הנדסית ומבוצעות ע"י מספר מצומצם של חברות בארץ, דבר המאפשר לחברה לרשום שיעורי רווחיות יחסית גבוהים בפרויקטים המבוצעים בשיטות אלו; התמקדות בפרויקטים בהיקפים בינוניים-קטנים אשר נושאים שיעורי רווחיות גבוהים יותר מאשר פרויקטים גדולים (ולכן מעבר החברה להתמקדות בפרויקטים גדולים צפוי להביא לשחיקה בשיעורי הרווחיות); פעילות בחו"ל המאופיינת ברמת סיכון גבוהה ובשיעורי רווחיות יחסית גבוהים.

תרחיש הבסיס של מידרוג לשנת 2024 מבוסס על ההנחות הבאות: 1) יציבות בשיעור הרווחיות במגזר ביצוע תשתיות ביחס לשנת 2023, כאשר בשנה זו חלה שחיקה ברווחיות עקב ביצוע פרויקטים גדולים המאופיינים בשיעורי רווחיות נמוכים יותר מאשר פרויקטים בינוניים-קטנים, ובנוסף בשנת 2022 נרשמה רווחיות חריגה בעקבות אישור עבודות חריגות שתרמו לרווח. 2) במגזר רימון גלובל הנחנו גידול במחזורי הפעילות ומנגד ירידה בשיעור רווחיות המגזר עקב שינוי בתמהיל הפרויקטים. 3) שחיקה בשיעור הרווח הגולמי במגזר המים והסביבה כתוצאה מתמהיל פרויקטי EPC בעלי רווחיות נמוכה יותר מאשר ב-2023. 4) יציבות יחסית בשיעור הרווח הגולמי במגזר יזמות אנרגיה וגז. 5) גידול בהוצאות הנהלה וכלליות והוצאות מכירה ושיווק כתוצאה מאיחוד יורוהינקה וכן גידול בפעילות הקבוצה. 6) גידול בהוצאות המימון כתוצאה מנטילת אג"ח בהיקף של 150 מיליון ₪, ומנגד תירשמנה הכנסות מימון בסכום נמוך יותר.

מגזר ביצוע תשתיות הציג בשנים 2020+2022-2023 רווחיות גולמית ממוצעת של כ-16.9% (בשנת 2021 נרשמה כאמור רווחיות נמוכה באופן חריג של כ-8%). שיעור רווחיות זה יחסית גבוה ביחס לחברות בקבוצת ההשוואה והוא נגזר מפרויקטים אשר מבצעת החברה בתחומי המים, גז והדחיקה, שכאמור לחברה התמחות בהם. במחצית השניה של 2023 החלה החברה לאחד את חברת יורוהינקה אשר הובילה לירידה בשיעור הרווחיות של המגזר ל-15% לעומת כ-20% ב-2022, וזאת כתוצאה מעלויות חד פעמיות שנרשמו בשנה זו בעקבות רכישתה ע"י רימון. בנוסף, הירידה חלה כתוצאה משינוי בתמהיל הפרויקטים, כאשר כיום החברה מתמקדת בפרויקטים בהיקפים גדולים של 80 מיליון ₪ ומעלה ששיעורי הרווחיות בגינם נמוכים מאשר פרויקטים קטנים יותר בשנים קודמות, והן כתוצאה מאישור עבודות חריגות בשנת 2022 אשר תרמו לרווח. להערכתנו, בשנת 2024 המגזר ישמור על שיעור רווח גולמי בדומה לזה שנרשם בשנת 2023 - סביב 15%, כאשר השפעת יורוהינקה בשנת 2024 תהיה משמעותית (כ-27% מהרווח הגולמי המגזרי).

מגזר רימון גלובל רשם בשנים 2021-2023 שיעור רווח גולמי ממוצע של כ-35%, ובשנת 2024 צפויה להערכת מידרוג לחול ירידה לשיעור בטווח של 14%-16% כתוצאה משינוי תמהיל פרויקטים.

מגזר יזמות המים הציג בשנים 2022-2023 רווחיות גולמית של כ-16.5% בממוצע (בשנת 2021 נרשמה רווחיות גבוהה יחסית של כ-27% בשל ביצוע פרויקטים בשיעורי רווחיות גבוהים יחסית וכן גידול בהכנסות ממכירת מים כתוצאה מתנאי מזג אוויר). בשנת 2024 צפויה לחול ירידה בשיעור הרווח הגולמי לשיעור סביב 9%-11% כתוצאה משינוי תמהיל פרויקטים.

מגזר יזמות אנרגיה וגז הינו מגזר יציב יחסית ובשנים 2021-2023 רשם שיעור רווח גולמי ממוצע של כ-14% ולהערכתנו צפוי להציג יציבות בשנת 2024.

להערכתנו, שיעור הרווח הגולמי המאוחד ינוע סביב 13%-14.5% בשנת 2024, לעומת שיעור ממוצע של כ-16.3% בשנים 2021-2023. בהוצאות ההנהלה והכלליות והוצאות המכירה והשיווק צפוי להערכתנו גידול בשנות התחזית עקב איחוד של חברת יורוהינקה החל מיולי 2023 וכן גידול בפעילות החברה. כתוצאה מהשחיקה הצפויה ברווח הגולמי והגידול בהוצאות ההנהלה והכלליות, להערכתנו שיעור הרווח התפעולי יעמוד בשנת 2024 בטווח של 8%-9%, לעומת כ-11% בממוצע בשנים 2022-2023 + 2020 (בשנת 2021 נרשמה רווחיות נמוכה חריגה כאמור).

צפי לייצור תזרימי מזומנים שליליים לאור מרכיב השקעות גבוה, רמת המינוף טובה ביחס לדירוג ויחסי הכיסוי נשחקים עם גיוס האג"ח

במסגרת תרחיש הבסיס של מידרוג, אנו מעריכים כי הרווח התפעולי מנוטרל פחת והפחתות (EBITDA) יעמוד בטווח של 105-125 מיליון ₪ בשנת 2024, למולEBITDA של כ-106 מיליון ₪ ב-2023 וכ-80 מיליון ₪ בשנת 2022. אנו מניחים גידול בהוצאות המימון עקב גיוס אגרות החוב בהיקף של 150 מיליון ₪, כאשר מנגד לחברה הכנסות מימון בגין פקדונות. ה-FFO יעמוד בטווח של 80-90 מיליון ₪ ב-2024, לעומת כ-80 מיליון ₪ ב-2023 וכ-60 מיליון ₪ בשנת 2022. הנחנו בשנת 2024 גידול בהון החוזר בהיקף של כ-10-20 מיליון ₪ בהתאם לגידול בפעילות החברה. להערכתנו, החברה תציג תזרים מפעילות שוטפת בטווח של 60-80 מיליון ₪ ב-2024.

ה-Capex של החברה (לרבות השקעות הוניות ותשלומי חכירות) להערכתנו יעמוד בשנת 2024 על כ-120-140 מיליון ₪, אשר מורכבים מהשקעות ברכוש קבוע, הלוואות לחברות כלולות והשקעות בפרויקטים . בשנת 2023 ה-Capex עמד על כ-190 מיליון ₪ וכלל רכישה של חברת יורוהינקה (בוצעה ביולי 2023) בהיקף של כ-100 מיליון ₪ והלוואות לחברות הכלולות בהיקף של כ-34 מיליון ₪. ה-FFO-Capex צפוי לעמוד בשנת 2024 סביב סכום שלילי של כ-30-60 מיליון ₪, לעומת סכום שלילי של כ-110 מיליון ₪ בשנת 2023 וכ-20 מיליון ₪ ב-2022. הסכום השלילי הושפע לשלילה בשנים אלו מהשקעות ביורוהינקה ב-2023 ורכישת מר-טר בשנת 2022 ₪ . בנטרול הרכישות, בשנים 2022-2023 ה-FFO-Capex הוא חיובי מתון.

אנו מניחים חלוקת דיבידנד בסך של 30-35 מיליון ₪ ב-2024 בהתאם למדיניות הדיבידנד של החברה (50% מהרווח הנקי בשנת 2023). כל אלו צפויים להביא לתזרים מזומנים חופשי שנתי (FCF) שלילי בשנת 2024 בטווח של 85-105 מיליון ₪, לעומת FCF שלילי בסך של כ-155 מיליון ₪ ב-2023 וכ-70 מיליון ₪ (שלילי) ב-2022. ה-FCF השלילי ימומן באמצעות גיוס האג"ח.

ב-31.12.2023 החוב הפיננסי המותאם ברוטו עמד על סך של כ-420 מיליון ₪ והוא מורכב מאשראי בנקאי בסך של כ-250 מיליון ₪, התחייבות בגין ערבות פיננסית בהיקף של כ-95 מיליון ₪, התחייבות פיננסית בשווי הוגן דרך רווח והפסד בסך של כ-35 מיליון ₪ (אופציית מכר למיעוט בחברת מר טר) והתחייבויות חכירה בסך של כ-37 מיליון ₪. בשנת 2024 אנו צופים גידול משמעותי בחוב עקב גיוס אג"ח בסך 150 מיליון ₪ וכן גיוס הלוואות בנקאיות חדשות, ולהערכתנו היקף החוב בסוף שנת 2024 יעמוד להערכתנו בטווח של 580-620 מיליון ₪. לאורך זמן, אנו צופים עלייה בהיקף החוב כתלות בהיקפי עסקאות המיזוגים ורכישות וכתלות באופן מימונן.

ערב גיוס החוב הנוסף החברה מציגה יחסי כיסוי חוב מהירים, עם חוב פיננסי ברוטו ל- EBITDA וחוב ברוטו ל- FFO ליום 31.12.2023 של 4.0 ו-4.8 בהתאמה, וכן יחס כיסוי ריבית (רווח תפעולי להוצאות מימון נטו) מהיר העומד על כ-22.5 (בשנת 2023 חל גידול משמעותי ברווח התפעולי ללא גידול מקביל בהוצאות המימון, כך שנרשם יחס גבוה). במסגרת תרחיש הבסיס של מידרוג, בהנחה לגיוס חוב של כ-150 מיליון ₪ ערך נקוב, יחס כיסוי חוב פיננסי ברוטו ל-EBITDA ויחס חוב פיננסי ברוטו ל-FFO, צפויים לנוע בטווח של 4.5-5.5 ו-6.5-7.5, בהתאמה, כאשר יחס כיסוי הריבית צפוי לנוע בטווח של 5.0-6.0. אופיו הפרויקטאלי של הענף גוזר תנודתיות בהיקף הפעילות, במיוחד בתקופות של האטה כלכלית, בהן יחסי הכיסוי עלולים להאט ולהימצא בחלק העליון של הטווח האמור.

ב-31.12.2023 ההון העצמי עמד על סך של כ-505 מיליון ₪ המהווים כ-45% מסך המאזן - יחס בולט לחיוב לדירוג החברה. היקף ההון העצמי הושפע לטובה מהנפקת מניות שביצעה החברה בשנת 2021 בסך של כ-240 מיליון ₪. אנו צופים כי תחול ירידה ביחס ההון העצמי למאזן בשנת 2024 בעקבות הגידול בחוב ובהיקף המאזן והוא יעמוד להערכתנו על טווח של 42%-38%.

נזילות וגמישות פיננסית סבירות הנתמכות בגיוס הון בשנת 2021 ובמהלך גיוס החוב הנוכחי

נזילותה של החברה סבירה ביחס לדירוג ונתמכת ביתרות נזילות של כ-135 מיליון ₪ ליום 31.12.2023, ובמסגרות אשראי חתומות פנויות בהיקף של כ-40 מיליון ₪ לאותו מועד. להערכת מידרוג, בסוף שנת 2024 לחברה תהיינה יתרות נזילות בהיקף של כ-220-240 מיליון ₪ - כ-40% מהחוב. מנגד, לחברה חלויות שוטפות של הלוואות בנקאיות בהיקף לא מהותי, ואגרות החוב צפויות להתחיל להיפרע בשנת 2025 (פרעון של 7.5 מיליון ₪ ב-2025), בשנים הראשונות פרעון קרן של 10% בשנה ולאחר מכן 20% בשנה עד שנת 2032.

גמישותה הפיננסית של החברה נתמכת על-ידי רמת מינוף מתונה, יחסי כיסוי סבירים, וכן עומס פירעונות נמוך בשנות התחזית. כנגד אגרות החוב צפויות בשטר הנאמנות שתי אמות מידה פיננסיות (הון עצמי מינימלי והון למאזן) בהן החברה צפויה לעמוד במרווח גבוה. במספר חברות בקבוצה קיימים חובות פרויקטאלים בהם קיים שעבוד לטובת הבנקים המממנים, וכן אמות מידה פיננסיות, אשר החברות הלוות עומדות בהן במרווח מספק. רימון חתומה על ערבות בעלים לטובת החובות הפרויקטאלים שנטלו החברות הכלולות מרימון גז ורותם גז. שתי חברות אלו מוחזקות בשותפות עם קרן נוי (50% כל צד) והן עוסקות בהקמת רשת תשתיות גז ולאחר מכן תפעול הרשת וחלוקת גז לצרכנים. בגין הפרויקט של מרימון גז חתמה רימון על ערבות בעלים לטובת 50% מהחוב (חוב בסך כולל של 150 מיליון ₪), כאשר הערבות מוגבלת בסך 60 מיליון ₪ ועם סיום תקופת ההקמה הערבות תעמוד על 40 מיליון ₪. מרימון גז חתמה על התניות פיננסיות, בחלקן היא עומדת במרווח נמוך. לטענת הנהלת החברה, הפרויקט של מרימון גז הינו אסטרטגי לחברה. בנוסף לשתי ערבויות אלו, רימון חתומה על ערבויות נוספות לטובת החברות הבנות בהיקף של כ-35 מיליון ₪ כך שסך הערבויות הפיננסיות של רימון נאמד לכ-95 מיליון ₪ ליום 31.12.23 ואלו הובאו בחישוב החוב הפיננסי המותאם.

לחברה מדיניות פיננסית יציבה המבוססת על יתרות נזילות ומסגרות אשראי חתומות כאמור, והרכישות אותן מבצעת החברה לצורך צמיחה עתידית מבוצעות באופן הדרגתי כך שתאבון הסיכון של החברה סביר להערכתנו.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

מידרוג בוחנת את השפעתם של גורמים סביבתיים, חברתיים וממשל תאגידי בעת הערכת איכות האשראי של החברות (שיקולי ESG). להערכת מידרוג, שיקולי ESG אינם נושאים השפעה מהותית על דירוג רימון. ענף הקבלנות חשוף במידה מסוימת לסיכונים הקשורים לבטיחות העובדים באתרי בניה, סיכונים משפטיים וסיכוני מוניטין הכרוכים בכך.

שיקולי ממשל תאגידי אינם נושאים השפעה מהותית על החברה. בעל המניות בחברה, מר יוסי אלמלם, מכהן כמנכ"ל החברה. עם זאת, לאור גורמים ממתנים לא גילמנו לשלילה סיכון איש מפתח בדירוג.

Photo Bluebay2014 Dreamstime.com

Photo Bluebay2014 Dreamstime.com

.jpg "מימין: עלא טנוס, מנכ״ל BST קנדה ומבעלי קבוצת BST, אליאס טנוס, מנכ״ל קבוצת BST ומבעלי קבוצת BST, רפי ביסקר, יו״ר קבוצת BST ו-וסים טנוס, סמנכ״ל נכסים ומבעלי קבוצת BST, צילום: רפי דלויה")