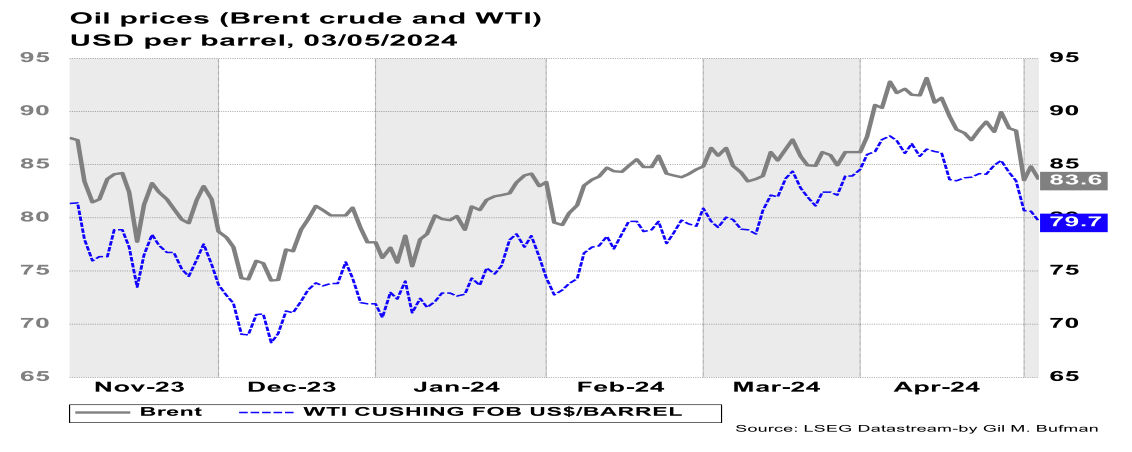

התפתחות מחיר הנפט

מחירי הנפט ירדו בשבוע החולף, הירידה השבועית החדה ביותר מזה שלושה חודשים. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-88 דולרים לחבית מסוג Brent, וכ-85 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-84 דולרים לחבית מסוג Brent, וכ-80 דולרים לחבית מסוג WTI.

מספר גורמים תרמו לירידת מחיר הנפט בשבוע החולף, ובראשם: מלאי הנפט המסחרי בארצות הברית עלה בצורה משמעותית בשבוע החולף, ואף הגיע לשיא של כ-10 חודשים. העלייה הרחבה במלאי הנפט הגולמי, עשויה להשפיע גם על מחירי התזקיקים, אשר הנפט הגולמי מהווה חומר גלם לייצורם. יש לציין כי תפוקת הגז והנפט בארצות הברית בעליה, זאת לאחר חורף קשה שגרם להפחתת התפוקה, כך עולה מנתוני מנהל האנרגיה בארצות הברית. ייתכן, כי הרחבת התפוקה תרמה לירידת המחיר בשבוע החולף.

במידה ותישמר הירידה בפרמיית הסיכון, כתוצאה מאי-הסלמה מחודשת במזרח התיכון, עם השפעות על המפרץ הפרסי, תהיה לכך תרומה לשמירה על ירידת מחיר הנפט שנרשם בשבוע החולף. נראה כי השוק מגלם הסתברות נמוכה יחסית להסלמה רחבה במזרח התיכון, אשר עשויה להיות בעלת השפעה ישירה על מחיר הנפט. יחד עם זאת, רמת הסיכון בעת הנוכחית נותרה גבוהה יחסית והעיניים נושאות לכיוון רפיח ולהתפתחויות אשר עלולות להביא לעלייה מחודשת בסיכון הגלום בשווקים.

מנגד, הגורמים שתרמו לקיזוז הירידה במחיר הנפט בשבוע החולף, הינם: החלשות הדולר בעולם בימים האחרונים, אשר באה, בין היתר, על רקע דו"ח התעסוקה של ארצות הברית, כפי שפורסם בשבוע האחרון. הדו"ח מציג התרחבות של התעסוקה בחודש אפריל בכ-175 אלף משרות, נתון שהיה נמוך מתחזית הקונצנזוס, אשר עמדה על 234 אלף משרות. גם שיעור האבטלה בארצות הברית עלה במעט, מ-3.8% ל-3.9%. נתונים אלו תרמו לעלייה בהסתברות להורדת ריבית מצד הפד בחודש ספטמבר. תהליך זה תרם להיחלשות הדולר בעולם, אשר תרם לקיזוז הירידה במחיר הנפט, הנקוב בדולרים. ניסיון העבר מלמד שכאשר הדולר נחלש, מחיר הנפט, הנקוב בדולרים, עולה.

בנוסף, בזמן שרוסיה החלה להחזיר לפעולה חלק מיכולת הזיקוק, שנפגעה מהתקפות מל"טים אוקראינים מוקדם יותר השנה, גל חדש של התקפות מל"טים פגע בבית זיקוק גדול ברוסיה, בפעם השנייה. סך כל התקיפות על בתי הזיקוק הרוסיים מוערכים בנזק של כ-400,000 חביות ליום, אשר לא משווקות ומקשות על רוסיה ועל היצע הנפט הגלובלי. מלבד הפגיעות בתשתיות הייצור של רוסיה, תעשיית הנפט הרוסית סובלת ממחסור חמור בכוח אדם, מה שמגביל את היכולת של רוסיה להגדיל את הייצור והיצוא. למרות זאת, בתקופה האחרונה מחירי הנפט העולמיים ירדו ובתגובה לכך, חברת ארמקו, חברת הנפט הלאומית של סעודיה הודיע על שורה של העלאות מחירי נפט גולמי ללקוחות באסיה, מה שיבוא בקרוב לידי ביטוי בשווקים.

הביקוש וההיצע הגלובליים

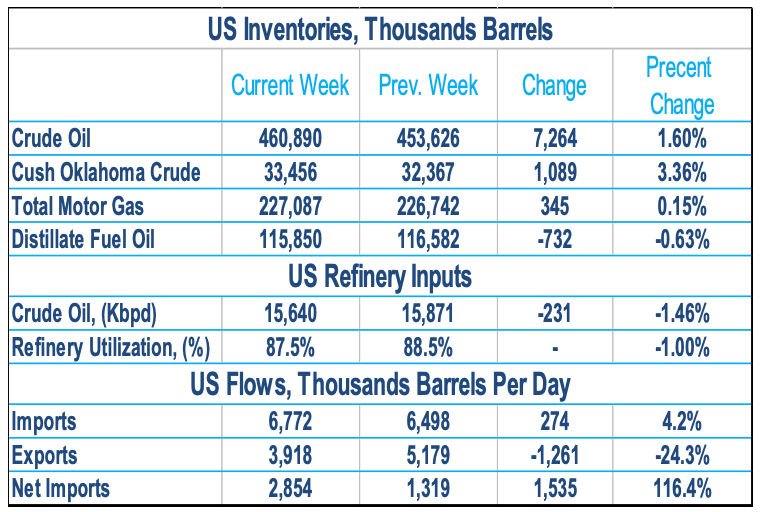

מלאי הנפט המסחרי של ארצות הברית עלה בשבוע שהסתיים ב-26 לאפריל 2024 בכ-7.2 מיליון חביות, לרמה של כ-460.9 מיליון חביות. מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה כ-3% מתחת לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט בארצות הברית, עמדו בממוצע על כ-15.6 מיליון חביות ליום במהלך השבוע שהסתיים ב-26 לאפריל 2024 כ-231 אלף חביות ליום פחות מהממוצע של השבוע הקודם. בתי הזיקוק פעלו ב-87.5% מיכולת ההפעלה שלהם, שיעור הנמוך ב-1% משיעור הניצולת בשבוע שקדם לו.

יבוא הנפט הגולמי של ארצות הברית עלה בכ-274 אלף חביות ליום, ועמד בממוצע על כ-6.8 מיליון חביות ליום, נכון לשבוע שהסתיים ב-26 לאפריל 2024 ,ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.5 מיליון חביות ליום, 3.6% יותר מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי ירד בכ-1.2 מיליון חביות ליום. כך, היבוא נטו של נפט גולמי לארצות הברית עלה בכ-1.5 מיליון חביות ליום. מלאי הבנזין עלה בכ-0.3 מיליון חביות ליום, נתון הנמוך בכ-3% מהממוצע של חמש השנים האחרונות. בהמשך לכך, סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים, עמד בממוצע על כ-19.6 מיליון חביות ליום, מעט מעל הממוצע של התקופה המקבילה אשתקד. במהלך ארבעת השבועות האחרונים, אספקת הבנזין הייתה בממוצע כ-8.6 מיליון חביות ליום, ירידה של כ-3.6% ביחס לתקופה המקבילה אשתקד. כמות הדלק הסילוני שסופקה עלתה ב-4.5% בהשוואה לתקופה המקבילה של ארבעת השבועות אשתקד.

תחזית ה EIA-המעודכנת, לטווח הקצר, כפי שפורסמה ב-9 באפריל 2024, צופה עלייה במחירי הנפט הגולמי ברביע השני של 2024, אל עבר מחיר ממוצע של 90 דולרים לחבית נפט מסוג Brent, עלייה של 2 דולרים מהתחזית שפורסמה בחודש מרץ. בנוסף, ה-EIA צופים שמחיר ה-Brent הממוצע, לאורך שנת 2024, יהיה סביב 89 דולרים לחבית, עלייה של 2.3% מהתחזית הקודמת. זאת, לנוכח הציפייה לעלייה בשיעורי המשיכות במהלך הרביע הנוכחי, בשילוב עם התרחבות הסיכונים הגיאו-פוליטיים. בנוסף, המחיר הממוצע בארצות הברית לדלק קמעונאי צפוי, על-פי התחזית, לעמוד בממוצע על 3.6 דולרים לגלון במהלך שנת 2024, עלייה של 3.1% מהתחזית של חודש מרץ. על פי תחזית ה-EIA, מלאי הנפט הגלובלי צפוי לגדול בכ-400 אלף חביות ליום במהלך שנת 2025, זאת לנוכח ההנחה שבסופו של דבר המדינות החברות בקבוצת OPEC+ יגדילו את תפוקת הייצור. תחזית נוספת, מטעם ה-EIA, צפויה להתפרסם ב-07/05/2024, ותעודכן בסקירה השבועית הבאה.

המדיניות של ארגון OPEC, כפי שהתקבלה בנובמבר 2023, הינה קיצוץ מרצון של 2.2 מיליון חביות נפט ביום. זו הצטרפה לקיצוצי החובה בסך של 3.6 מיליון חביות נפט ביום. מדיניות זו אינה מוגבלת בזמן, ושינויי המדיניות, אם ישנם, נבחנים בעת פגישת חברי המדינות המשויכות לארגון. המדיניות הקיימת, כפי שתוארה, נבחנה ביום רביעי 03/04/2024, וב-OPEC החליטו על המשך הקיצוצים ביצור וביצוא הנפט. המשך המדיניות, כפי שהתקבלה עוד בנובמבר 2023, הובילה לעלייה במחירי הנפט, דבר שייתכן ומעיד על ציפיות השוק כלפי יצוא הנפט מארצות הברית, אשר לא יוכלו, ככל הנראה, לספק את מלוא הביקושים ולהאפיל על קיצוצי היצור של קבוצת OPEC+. נראה שקבוצת OPEC+ הצליחה להגיע ליעד שלה של 90 דולרים לחבית נפט, אך מאז ירד מרמות השיא של השנה האחרונה, ונראה כי ייתכן שרמת מחירים נמוכה מהמצופה, תוביל להרחבה מסוימת ביצור, זאת על מנת להגדיל את ההכנסות (הפדיון) מנפט. על פי דיווחים, קבוצת OPEC+ צפויה לשמור על תפוקת הנפט ללא שינוי במשך שלושת החודשים הקרובים. ההחלטה לגבי המשך קיצוצי הייצור צפויה להתקבל ב-1 ביוני 2024 וזאת כאשר תנאי הרקע הם של ירידת מחירים והידוק בשוק הנפט שבמבחן המחיר, לא התממש בצורה מלאה עד כה.

סוגי נפט שהם יותר גופרתיים (חמוץ) וכבדים יותר צוברים פופולריות בשוק האסייתי, זאת בשונה מן העבר, הרחק מהדפוס הרגיל, זאת ככל שמאפייני ההיצע גלובלי משתנים והשווי הכלכלי משתנה לטובת סוגי נפט אלו. סוגי נפט מזרח תיכוניים בעלי משקל (צפיפות) בינוני ותכולת גופרית גבוהה יותר כמו זה של עומאן זוכות לביקוש רב יותר מאשר בעבר. כלומר שהנטייה היא להתרחק מסוגי נפט קלים יותר, הנחשבים בדרך כלל כטובים יותר ואיכותיים עקב תשואה עשירה של דלקים מזוקקים כגון דיזל. הדפוס החדש משקף שינויים בסיסיים בהיצע ובביקוש בשוק הנפט העולמי. הקיצוצים באספקת OPEC+ יצרו מקום רב יותר בשוק לנפט פחות איכות, ובמקביל, ארה"ב הגבירה את היצוא של סוגי נפט קלים יותר בפרמיה גבוהה מן העבר. מדובר גם בהשפעה של גורמים עונתיים, כאשר המזרח התיכון צורך יותר נפט עבור יצור חשמל בחודשי הקיץ החמים.

בתי זיקוק הנפט הפרטיים של סין ממשיכים לעקוף את הסנקציות של ארה"ב על היצוא האיראני. מאחר שסין חוששת להיתפס בעקיפת הסנקציות של ארה"ב, מהלכי היצוא מאיראן מתרחבים לנמלים זרים ובעיקר העברות מספינה לספינה באזור מלזיה וסינגפור, או ליד פוג'יירה במפרץ עומאן. לפי נתוני המכס הסיני הרשמיים, אין נפט איראני מיובא על ידי סין מאז אמצע 2022. במציאות, סין רכשה בממוצע 1.2 מיליון חביות ביום של נפט גולמי מאיראן מאז תחילת 2023, על פי נתונים שערך קפלר. איראן מייצאת 80% מהנפט שלה לסין, בעיקר באמצעות מתווכים.

ארה"ב יכולה לאתר חלק מן המשלוחים של נפט איראני בעזרת מעקב אחר אוניות ונתוני לוויין, ולזהות את הישויות המסייעות בזרימות אלו. השאלה הגדולה יותר היא האם ארה"ב מוכנה לאכוף הסנקציות ולחיות עם ההשלכות, כולל עליית מחירי הבנזין והדיזל בשנת בחירות. אם ארה"ב אכן תתקדם ותהדק את אחיזתה, היא תישא בסיכון של עליית מחירי הדלק – צעד לא פופולרי מבחינה פוליטית.

ההגבלות החדשות, אם יוכנסו, ישפיעו על היצוא בהיקף של בין 200,000 ל-500,000 חביות ביום, אך לא צפויה הפרעה גדולה באספקה בפועל כתוצאה מהצעת החוק האמריקאית, זאת משום שאיראן כבר עומדת בהצלחה בפני הסנקציות הקשות ביותר שהוטלו עליה. החקיקה שהתקבלה לאחרונה, מבקשת להרחיב את הסנקציות נגד איראן כדי לכלול נמלים זרים, ספינות ובתי זיקוק שמעבדים או שולחים ביודעין נפט גולמי איראני, תוך הפרה של הכללים הקיימים בארה"ב. מהלך זה, גם ירחיב את הסנקציות המשניות לכיסוי עסקאות בין מוסדות פיננסיים סיניים ובנקים איראנים מוגבלים המשמשים לרכישת נפט ומוצרי נפט. מאחר שכמעט כל יצוא הנפט של איראן מגיע לסין, כאשר רוב האספקה עוברת לבתי זיקוק עצמאיים ש"לא נמצאים במערכת הפיננסית של ארה"ב", זה מקשה על ארה"ב לאכוף סנקציות על המפעלים. אכיפה רופפת יותר של סנקציות קיימות בארה"ב סייעה להניע את האספקה הזו, למרות שארה"ב הכחישה שזה המקרה. עם זאת, זו שנת בחירות בארה"ב, ולכן הסנקציות הן פחות אמינות.

בנוסף, אכיפה נמרצת יותר, עם נוכחות צבאית אמריקאית פעילה במפרץ הפרסי, עשויה להרתיע את איראן. נראה שהפוליטיקה הפנימית של ארה"ב חזקה יותר וגוברת על שיקולים אחרים, ועבור ממשל ביידן, הצעת החוק - שבה הוא תומך - מציגה דילמה. מצד אחד, ביידן רוצה להכביד על איראן וסין, הקונה המובילה של הנפט האיראני, לקראת הבחירות. מצד שני, סנקציות חדשות עלולות להעלות את מחירי הנפט ולעודד קונים לספקים חלופיים כמו רוסיה. לכן, הבית הלבן ינהג בזהירות בשימוש בסמכות החדשה הזו, במיוחד באופן שבו היא מכוונת לבנקים סיניים.

ספציפית, ארה"ב רואה בסין מנוף לחץ אפשרי על איראן. סין היא הקונה המובילה של הנפט האיראני והיא רשמית מקור היבוא השני בגודלו של איראן. האינטרס של סין להימנע מהפרעות באספקת הנפט - במיוחד במצר הורמוז - תרם משפיע על איראן. סין יכלה לבחור לרכוש נפט גולמי מספקים אחרים, בעוד שהסנקציות הבינלאומיות מגבילות קונים של הנפט של איראן, שאותו היא חייבת למכור בהנחה. בשורה התחתונה, לאיראן יש סיבות כלכליות ואסטרטגיות שלא לשבש את הסחר במצר הורמוז, שהוא חיוני לסחר עולמי באנרגיה ולכלכלות המפרץ. אבל חשיבותו של המיצר לסין מוסיפה לסיבות של ציות איראני לסין.

ארה"ב צפויה להתנהל בזהירות לגבי יישום הסנקציות, זאת בכדי שלא להסתכן בעלייה חדה של מחיר הנפט, בשנת בחירות. היגיון דומה מגביל את הסנקציות האמריקניות על יצוא האנרגיה של רוסיה והדגש של הסנקציות של ארה"ב עבר לתחום יצוא המתכות, אורניום, ונשק על ידי רוסיה . ארה"ב תוכל לנסות לשכנע את ערב הסעודית ואת איחוד האמירויות לפצות על יצוא נפט איראני מופחת עם ייצור גבוה יותר משלהן מכיוון שלשתיהן יש קיבולת פנויה. אבל לא סביר שהם ישתפו פעולה, בין השאר משום שהם לא היו רוצים שטהרן תראה בהם שותפים למאמצים של ארה"ב ותגביר את הסיכון שאיראן תתקוף את מתקני הנפט שלהם.

משק הגז הטבעי

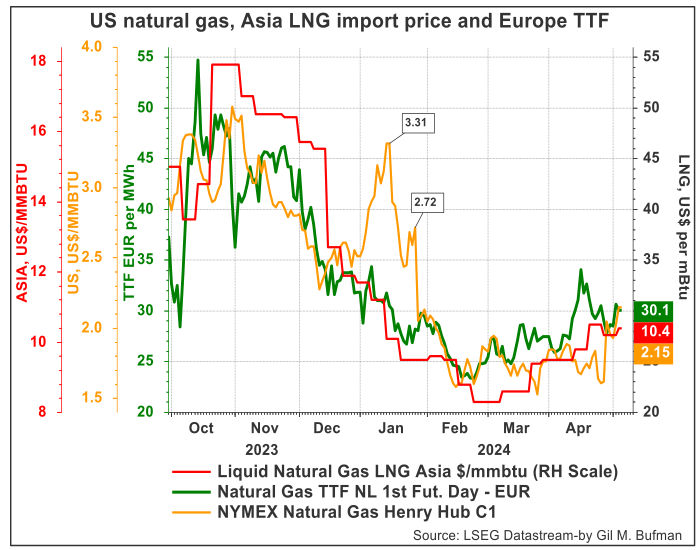

מחיר הגז הטבעי (Henry Hub) בארצות הברית ירד במידה מתונה בשבוע החולף, זאת לאחר עלייה חדה בשבוע שקדם לו. נכון ל-04/05/2024, המחיר עמד על כ-2.03 דולרים ל-MMBtu ירידה של כ-2 סנט מהמחיר שהיה בתחילת השבוע החולף. זאת, לעומת טווח מחירים של 2.7-3.0 דולרים בתחילת השנה הנוכחית. הצריכה הכוללת של גז טבעי בארצות הברית ירדה ב-6.4% בשבוע המסתיים ב-01/05/2024, ביחס לקודמו. צריכת הגז במגזרי המגורים והמסחר ירדה ב-28.9% בשבוע שהסתיים ב-01/05/2024, ביחס לשבוע שקדם לו. נכון לשבוע שהסתיים ב-26/04/2024, היו משיכות נטו ממלאי הגז הטבעי היה שליליות, משמע שמלאי הגז הטבעי נטו גדל ב-59 Bcf, נתון הנמוך ב-13 Bcf מהממוצע החמש שנתי לאותו שבוע. מלאי הגז הטבעי הסתכם ב-2,484 Bcfשהם 35% יותר מהממוצע של חמש השנים האחרונות, ו-21% יותר מאשר השבוע המקביל אשתקד. באירופה, מחיר הגז הטבעי, TTF, התאפיין בעלייה בסוף השבוע החולף ועמד על כ-30.1 אירו למגה-וואט/שעה, נכון ל-02/05/2024. מלאי הגז הטבעי בגרמניה עומד על כ-68% מסך הקיבולת, ובאיטליה מלאי הגז הטבעי עלה ל-66% מהקיבולת המקסימלית. נראה כי המלאים באירופה עלו בשבוע החולף וייתכן כי יתרמו להפחתת הלחצים על מחירי הגז באירופה. ניסיון העבר מראה שמדינות אירופה ממלאות את מלאי הגז החל מהרביע השני של השנה, ייתכן שהרחבת מלאי הגז באירופה יתרום להפחתת לחצי המחירים. גם מחירי הגז הטבעי הנוזלי באסיה ממשיכים לעלות, ומצויים ברמה גבוה ביחס לחודשים האחרונים, זאת לאחר מחירי שפל שנצפו בתקופה האחרונה. הסיבה לעליית מחירי הגז באסיה הייתה חששות מפני תקיפה ישראלית, כנגד איראן, אשר תוביל להסלמה רחבה. ההשלכות של הסלמה זו, עשויות להוביל לחסימת מצרי הורמוז, בהם עוברים חלק גדול ממשלוחי ה-LNG.

מחירי הגז הטבעי בארה"ב צפויים להימצא במגמת עלייה, זאת עקב מדיניות הממשל האמריקאי בנושא מתקני יצוא חדשים. לפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-2.5 דולרים ל-MMBtu במהלך הרביע הנוכחי, ואף יגיע לכ-3.5 דולרים ל-MMBtu במהלך הרביע השלישי של השנה הנוכחית. גם מחירי הגז הטבעי באירופה צפויים להישאר בטווח מחירים הנוכחי בחודשים הקרובים. לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יעבור את רמת ה-36 אירו למגה-וואט/שעה החל מהרביע השלישי לשנת 2024. אך השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית, יכולות להוביל לתנודתיות במחירים.

הפתיחה הצפויה של מתקן LNG Canada, הראשון מסוגו בקנדה ליצוא גז טבעי נוזלי, צפויה להשפיע על אספקת הגז הטבעי בקנדה למשך מספר שנים ולהכריח יצרנים להפחית את כמויות היצוא לארצות הברית, שם הביקוש לדלקים ומוצרי אנרגיה נמצא בשיאו. המתקן, שמובילה חברת Shell, נמצא בשלבי הבדיקות התפעוליות, עם תוכניות להתחיל את הפעולות המסחריות בסביבות תחילת המחצית השנייה של שנת 2025. המתקן צפוי לעבד כ-2 מיליארד רגל מעוקב של גז ביום, מה שהווה כ-11% מייצור הגז הקנדי הנוכחי.

רוסיה, שנפגעה רבות מהסנקציות המערביות כתוצאה מהפלישה לאוקראינה, מחפשת דרכים נוספות להגדיל את ההכנסות ממוצרי האנרגיה שלהם. אחת מהדרכים, כפי שפורסמו בשבוע האחרון, הינה הקמת צינור גז בין רוסיה לסין, אשר יעבור דרך קזחסטן. הצינור אמור להעביר כ-35 מיליארד מטר מעוקב של גז טבעי נוזלי. עם זאת, מוקד הפקת הגז אינו פורסם, וככל הנראה מדובר באתר הפקת גז חדש. כיום, מתקני הגז הרוסיים העיקריים, שיכולים להעביר כמות רחבה של גז טבעי ממוקמים באזור האי סחלין, הממוקם במזרח רוסיה, ואינם מצריכים את הקישור של קזחסטן. חשוב להדגיש שטרם הושג לכך הסכם עם סין. בנוסף, סין הינה אחת הרוכשות העיקריות של נפט רוסי, ומכירת מוצרי אנרגיה נוספים, בהיקפים רחבים, עשויים להגדיל את התלות הרוסית בסין, לנוכח הסנקציות המוטלות עליה. תלות זו עשויה להוביל לכוח מוגבל של סין אל מול רוסיה, ועשוי להוביל ללחץ כלפי מטה על מחירי האנרגיה הרוסים, דבר שיוכל להוות תמריץ עבור הרוסיים למכירת מוצרי האנרגיה לרוכשים נוספים.

ענקית הגז הרוסית, קבוצת גזפרום, שבבעלות ממשלת רוסיה, דיווחה על ההפסד השנתי הראשון שלה מאז שנת 1999. ההפסד הנקי של הקבוצה, כ-6.84 מיליארד דולר, נובע כתוצאה מצמצום זרימת הגז אל אירופה, אשר היסטורית זה השוק הגדול ביותר של חברת הגז הרוסית. גם מזג האוויר המתון והביקוש האיטי, בשילוב עם מלאי הגזים במדינות הרוכשות, תרמו לפגיעה בהכנסות החברה. רוסיה צופה כי השנה משלוחי הגז, המועברים בצינורות, יגדלו בכ-18%, בעיקר כתוצאה ממכירת אנרגיה לסין. אך על פי הערכות, הרחבת האספקה לסין, אינה יכולה לפצות על האובדן מאירופה.

הצפי לטווח הקצר והבינוני

הצפי לטווח הקצר, מושפע ממדיניות קבוצת OPEC+, אשר משמרת את קיצוצי הייצור, וייתכן כי אף תעמיקם עוד. במילים אחרות, גורם מרכזי אשר צפוי להשפיע על מחירי הנפט בטווח הקרוב הוא מהלכי הצמצום מצד מספר מדינות, זאת בשילוב עם שמירה על רמה גבוהה של ביקוש גלובלי לאנרגיה. הנושא הגיאופוליטי יהיה גורם חשוב בתקופה הקרובה, זאת כל עוד לא שבה הרגיעה היחסית לאזור המזרח התיכון ויש סיכונים של ממש להתלקחות מחודשת.

מנגד, נראה כי המשך האצת יצור הנפט בארצות הברית, בשילוב עם קידום פרויקטים נוספים בתחום האנרגיה יקזזו את הלחץ לעליית המחירים. כך, בטווח הרחוק יותר, ירידת הביקוש לנפט ותזקיקים, כתוצאה מתהליך מתמשך של דה-קרבוניזציה, עשוי להוביל לירידת מחיר הנפט, ומנגד לעליית מחיר הגז הטבעי, זאת כתוצאה ממחסור שעלול להיווצר במקורות ליצור חשמל. עוד כיוון הצפוי לשמש כמקור הולך ומתגבר של ייצור חשמל, הוא התחום הגרעיני, זאת כל עוד לא ייווצר מחסור באורניום.

Image-by-Ted-Erski-from-Pixabay

Image-by-Ted-Erski-from-Pixabay