עיקרי דברים

מקרו

-

ההחלטה של בריטניה בעד ה BREXIT הכניסה לעולם ממד חדש של אי וודאות, שצפוי להימשך זמן רב יחסית. לא ברור איך יהיה אופן ההיפרדות ומה יהיו לוחות הזמנים, אולם מדובר בתהליך ארוך של שנתיים לפחות.

-

הסיכון המרכזי מבחינת גוש האירו בטווח הבינוני – ארוך הינו פרישה של מדינות נוספות ובמקרה קיצון אף פירוק האיחוד. בריטניה עלולה לסבול מירידה בצמיחה ואיבוד מעמדה של לונדון כ"בירה פיננסית". אלו הן התפחויות הבאות לידי ביטוי בשינויים בשווקים הפיננסיים השונים כבר עתה. הפיחות בליש"ט עלול להימשך.

-

הסיכוי להרחבות מוניטאריות נוספות עלה. כל עוד המצב לא מתבהר, יהיה קשה לפד להעלות את הריבית השנה מעבר להעלאה אחת סמלית לכל היותר. הבנק המרכזי בבריטניה עשוי להוריד את הריבית לרמה אפסית ולהשיק תוכניות רכישה.

-

בנק ישראל צפוי בשלב זה להותיר את הריבית ללא שינוי. בהחלטת הריבית השבוע סביר כי תחזיות הצמיחה יתעדכנו כלפי מטה. ייתכן ובהודעה ירמוז הבנק על תוכניות עתידיות במידה והמצב העולמי/הצמיחה המקומית ימשיכו להיתדרדר.

-

המדד המשולב לבחינת מצב המשק מצביע על המשך ההתמתנות בפעילות המגזר העסקי בדגש על הפעילות התעשייתית. בהסתכלות ארוכת טווח, ניכרת ירידה חדה בקצב הצמיחה של הסקטור העסקי לעומת הממוצע ארוך הטווח, דהיינו, "ירידת מדרגה" של ממש בקצב הצמיחה.

-

למרות הירידה בייצוא הסחורות העודף בחשבון השוטף של מאזן התשלומים גדל גם ברביע הראשון של השנה וצפוי להמשיך ולתמוך בשקל.

אג"ח ממשלתי

-

בעקבות ההחלטה של בריטניה, ירידת תשואות חדה נרשמה בשוקי האג"ח הממשלתים בעולם הנחשבים כ flight to quality. ירידת התשואות בישראל צפויה להיות מתונה יותר, גם שוק המניות צפוי להגיב במתינות יחסית לעולם.

-

לאור ירידת התשואות בעולם אנו ממליצים להאריך את מח"מ האחזקות ל 6 שנים.

-

אנו ממליצים על מעבר לאחזקה עודפת בשקלים הלא צמודים.

-

תלילות העקומים בטווח של שנתיים ומעלה צפויה לרדת.

-

ריביות התל בור חזרו לגלם הסתברות להורדת ריבית על ידי בנק ישראל. כאמור, בתנאים הנוכחיים נראה כי הסיכוי להודת ריבית נמוך יחסית.

אג"ח קונצרני

-

השפעת ה BREXIT על השוק הקונצרני צפויה להיות מוגבלת יחסית למעט חברות שעיקר פעילותן בבריטניה.

-

אנו ממליצים על אחזקות דפנסיביות יחסית בתקופה הקרובה.

-

מומלץ לצמצם החשיפה לשטרי הון עליונים של בנקים.

-

על רקע ירידת התשואות הצפויה באפיק הממשלתי, מומלצת השקעה באיגרות חוב בדירוג גבוה, מענפים דפנסיביים, במח"מ ארוך יחסית.

אג"ח ממשלתי ומקרו

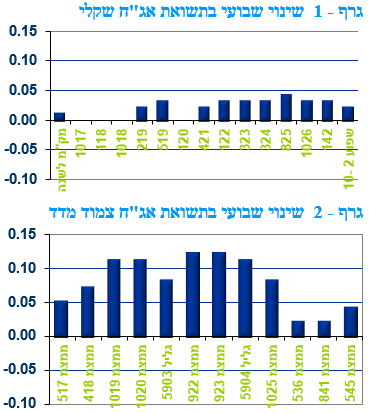

מבט שבועי – שוק האג"ח הממשלתי המקומי נסחר במגמה שלילית תוך עליית תשואות לאורך העקומים למעט בחלק הקצר של העקום צמוד המדד. החלטת בריטניה לעזוב את האיחוד האירופי טילטלה את שוקי העולם במסחר ביום שישי. במצב הנוכחי, לאור העלייה החדה ברמת האי וודאות, נראה כי גבר הסיכוי כי הפד ימנע מהעלאות ריבית בטווח הקצר לפחות.

שוק האג"ח הממשלתי המקומי נסחר השבוע בעליית תשואות בהתאם למגמה בעולם, לאור הערכות (שהתבררו כשגויות..) כי בריטניה תחליט להישאר באיחוד האירופי. עליית תשואות נרשמה לאורך העקומים למעט בחלק הקצר של העקום צמוד המדד בו נרשמו ירידות תשואה קלות. ההחלטה של בריטניה בסוף השבוע לעזוב את האיחוד האירופי, החלטה שגררה את התפטרותו של ראש הממשלה, שהיה מתומכי ההישארות, טרפה את הקלפים והכניסה רמה גבוה של אי וודאות לאור העובדה כי מעולם לא עזבה מדינה את האיחוד האירופי, בוודאי לא מדינה מסדר גודל של בריטניה. למעשה העולם התעורר ביום שישי בבוקר למציאות חדשה שבתקופה הקרובה יצטרך ללמוד את השלכותיה.

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

בריטניה הדהימה את העולם והחליטה להיפרד מאירופה.

<

br />

תוצאות משאל העם שהתקיים בבריטניה ביום חמישי היכו את השווקים הפיננסיים בעולם בהלם על רקע ההחלטה המפתיעה מאוד של בריטניה לעזוב את האיחוד האירופי לאחר כ – 40 שנות חברות. ההחלטה של בריטניה לעזוב את האיחוד תופסת את השווקים הפיננסיים מאוד לא מוכנים על רקע הערכות מוצקות בשווקים, בעיקר במהלך השבוע האחרון, כי בריטניה בסופו של דבר תחליט להישאר באיחוד. מעבר לעובדה כי השווקים ציפו להישארות של בריטניה, ההחלטה שהתקבלה מגלמת בתוכה את המרכיב העיקרי ששוקים פיננסיים לא אוהבים והוא עלייה משמעותית בחוסר הוודאות.

תוצאות המשאל הצביעו על ניצחון של הקוראים לעזוב את האיחוד בשיעור של כ -52% תמיכה כנגד 48% שתמכו בהישארות. הלירה שטרלינג הגיבה בחריפות וצנחה בתחילה ביותר מ 10% במסחר מול הדולר בעולם. התגובות של שוקי המניות היו של ירידות שערים חדות.

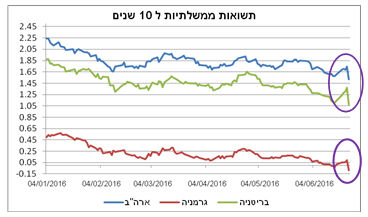

שוקי האג"ח הממשלתיים בעולם, ברובם, הגיבו בעליות שערים חדות כאשר תשואת האג"ח הממשלתי של ארה"ב ל 10 שנים ירדה בתחילה בקרוב ל 30 נ"ב רחוקה רק 10 נ"ב מתשואת השפל של כל הזמנים.

גרף 3

התרגום המיידי של תוצאות משאל העם בשווקים הפיננסיים בעולם, צפוי להיות לפחות בטווח הקצר, בריחה לנכסים בטוחים (איגרות חוב ממשלתיות, זהב, ומטבעות כגון דולר, ין ופרנק שוויצרי), כתוצאה מהעלייה הדרמטית במפלס אי הוודאות בעולם, כאשר נראה כי רמת אי הוודאות צפויה להיוותר גבוהה לתקופה לא קצרה. יש לזכור כי מעולם לא עזבה מדינה את האיחוד האירופי ובוודאי כשמדובר בכלכלה השנייה בגודלה באיחוד (לאחר גרמניה). מנגד כמובן צפויה ירידה חדה במחירי המניות, מחירי הסחורות, ובעיקר הנפט וכן עלייה במרווחים בהם נסחרות איגרות חוב קונצרניות בעולם.

פרקטית, בריטניה אמורה להפעיל את סעיף 50 בתקנון של האיחוד האירופי המאפשר למדינה פורשת להגיע להסדר עם האיחוד בתוך שנתיים. טרום המשאל הכריזו מנהיגי האיחוד כי לא תהיה דרך חזרה מרגע שבריטניה תכריז באופן רשמי על יציאה המאיחוד.

נזקים אפשריים של ה BREXIT לגבי בריטניה: המשך הפיחות של הליש"ט אשר עלול להביא לעלייה באינפלציה וכן צפוי להכביד על הצריכה הפרטית. כמו כן מעמדה של לונדון כ"בירה פיננסית" עלול להתערער. בטווח הארוך הפעילות הכלכלית בבריטניה צפויה להתייצב, ככל הנראה תוך ירידה בצמיחה הפוטנציאלית (גרף 4). סיכון מרכזי נוסף הינו כי הברקזיט עלול לעורר מחדש כוונה לפרישה של סקוטלנד מבריטניה.

מבחינת האיחוד האירופי הנזקים הצפויים: ירידה בפעילות סחר החוץ, דחייה ביישומן של רפורמות כלכליות עלייה בסיכונים פוליטיים כתוצאה מעלייה אפשרית בהגירה למדינות הגוש ובטווח הבינוני – ארוך סיכון מרכזי הינו פרישה של מדינות נוספות ובמקרה קיצון אף פירוק האיחוד.

לגבי ישראל נראה כי עיקר הפגיעה תהיה בצד הפיננסי ופחות בצד הריאלי למעט חברות שמרכז פעילותן בבריטניה – מענפים כגון כימיה, תרופות, נדל"ן ועוד. סביר להניח כי בדומה לעולם שוקי המניות בישראל יסבלו מירידות שערים חדות ביום ראשון ותנודתיות גבוהה בתקופה הקרובה. לעומת זאת שוק האג"ח הממשלתי צפוי להגיב בחיוב בדומה למגמה בעולם, אם כי בצורה מינורית יותר.

יש לזכור כי ההחלטה של בריטניה, ככל הנראה, תגרור את העולם לתקופה ארוכה יותר של ריביות נמוכות כאשר סביר כי ונראה עליית מדרגה בהרחבות המוניטאריות בעולם. טרום ההחלטה השוק בבריטניה תמחר העלאת ריבית רק ב 2020 (גרף 5), כרגע נראה כי האפשרות להורדת ריבית בבריטניה הפכה לממשית. במצב הדברים נראה כי הפד יתקשה, בתרחיש שנוצר, לעלות את הריבית השנה, מעבר לעלייה אחת סמלית לכל היותק. בסופו של דבר ההרחבות המוניטאריות הריביות אפסיות צפויות להחזיר בהדרגה את המשקיעים לשוקי המניות והנכסים האחרים כגון נדל"ן, בהיעדר אלטרנטיבות השקעה ראויות אחרות.

המדד המשולב לבחינת מצב המשק – נמשכת ההתמתנות בפעילות המגזר העסקי תוך המשך החולשה בפעילות התעשייתית.

המדד המשולב לבחינת מצב המשק עלה בחודש מאי השנה בשיעור זעום של 0.13% (לעומת החודש הקודם), בהמשך לצמיחה אפסית של המדד המשולב מתחילת השנה. כך, הצמיחה החודשית הממוצעת של המדד המשולב בחמשת החודשים הראשונים של השנה (ינואר-מאי), עמדה על כ-0.05% בלבד. נתונים אלה, מצביעים על העמקת ההתמתנות בקצב הצמיחה של הסקטור העסקי מראשית השנה. יש לציין כי הנתונים החודשיים מתחילת 2015 עודכנו כלפי מטה. זאת, בשל עדכון משקולות המדד המשולב על ידי בנק ישראל, במסגרתו ירד המשקל של רכיב המשרות הפנויות.

גרף 6

בחינה של פרקי זמן ארוכים יותר, מעלה כי ב-12 החודשים האחרונים עלה המדד המשולב בכ-1.5%, זאת בדומה לנתוני החודשים הקודמים. נתונים אלה, מצביעים על ירידה בקצב הצמיחה השנתי של המדד המשולב (המשקף את פעילות הסקטור העסקי) לסביבה של 1.5% עד 2% (גרף 6). הסתכלות ארוכת טווח, מצביעה על התמתנות בקצב הצמיחה ביחס לשלוש השנים האחרונות (2013-2015), ובירידה חדה בקצב הצמיחה של הסקטור העסקי לעומת הממוצע ארוך הטווח, שעמד על כ-4.4% בעשור האחרון. דהיינו, ניכרת "ירידת מדרגה" של ממש בקצב הצמיחה. זאת, כתוצאה מחולשה בפעילות התעשייתית ומירידה מתמשכת ביצוא. ירידה זו, חלה על רקע האטה בצמיחת נפח הסחר העולמי בארבע השנים האחרונות, לצד ההשפעות המצטברות של התיסוף הריאלי של השקל בשמונה השנים האחרונות, אשר פגעו ביצוא הישראלי.

הצמיחה הקלה במדד המשולב לחודש מאי חלה על רקע עלייה ביבוא של מוצרי צריכה ותשומות לייצור. מנגד, ירידות ביצוא הסחורות ובייצור התעשייתי לצד ירידה במדדי הפדיון, קיזזו את קצב הצמיחה של המדד המשולב. נתונים אלה, מצביעים על הימשכות חוסר האיזון בהרכב הפעילות במשק, המתבטא בצריכה פרטית חזקה יחסית, המהווה את מנוע הצמיחה העיקרי של המשק, לצד ירידה בפעילות התעשייתית וביצוא.

לסיכום, הנתונים שהוצגו מצביעים על התמתנות משמעותית בפעילות הסקטור העסקי בחודשים האחרונים, שמשמעותה "ירידת מדרגה" של ממש בקצב הצמיחה בהשוואה לעבר. זאת, תוך הימשכות חוסר האיזון בהרכב הפעילות במשק. לאור זאת, ובהיעדר פעילות משולבת של אמצעי המדיניות – תקציבית ומוניטארית – אנו מעריכים שסביבת הצמיחה המתונה של השנתיים האחרונות תימשך גם במהלך 2016, וכי שיעור הצמיחה השנה יעמוד על 2.4%, מעט נמוך מזה של שנת 2015 (2.5%).

על אף החולשה ביצוא הסחורות, העודף בחשבון השוטף של מאזן התשלומים גדל גם ברביע הראשון של השנה.

החשבון השוטף של מאזן התשלומים הסתכם ברביע הראשון של השנה בעודף של כ-3.3 מיליארד דולר (נתון מנוכה עונתיות). מדובר בעלייה לעומת הרביע הקודם, בו הסתכם העודף בכ-3.1 מיליארד דולר, בהמשך למגמה בשנים האחרונות.

העודף בחשבון השוטף נמשך ברביעים האחרונים ואף עולה, זאת על אף החולשה ביצוא הסחורות, שהובילה להעמקת הגירעון בחשבון הסחורות בשנים האחרונות. העודף בחשבון השוטף הוא תוצאה של: עודף מתמשך בחשבון השירותים על רקע חוסנו של יצוא השירותים (ברובו יצוא שירותים עסקיים בעלי משקל משמעותי של ענפי "היי-טק"); לצד עודף מתמשך בחשבון ההכנסות המשניות (הכולל הכנסות מהשקעות, העברות שוטפות ורכיבים נוספים). במקביל, נמשכת הירידה בשווי הדולרי של יבוא הסחורות, בהמשך למגמה ברביעים האחרונים, על רקע הירידה במחירי האנרגיה והסחורות בעולם. ירידה זו, פעלה לקיזוז הגירעון בחשבון הסחורות.

גרף 7

בחינה של הנתונים לתקופות זמן ארוכות יותר, מעלה כי בארבעת הרביעים שהסתיימו ברביע הראשון של השנה, הסתכם העודף בחשבון השוטף בכ-14.2 מיליארד דולר, נתון השקול לכ-4.7% מהתוצר. כפי שניתן לראות בגרף 7, מדובר בנתון גבוה בראייה היסטורית אשר מדגיש את חוסנם של חשבונות החוץ של המשק הישראלי, גם בתקופה בה קיימת חולשה ביצוא הסחורות של ישראל. בהקשר זה, נציין כי בעשור האחרון ישראל נמצאת במעמד של מלווה אשראי נטו לחו"ל. כלומר, לישראל יש עודף של נכסים על פני התחייבויות במטבע חוץ, בכל מגזרי הפעילות הכלכלית. ברביע הראשון של השנה הסתכם עודף זה בכ-119 מיליארד דולר, נתון המשקף עלייה של כ-1% בהשוואה לרביע הקודם. זאת, על רקע ירידה של כ-0.5 נקודת אחוז בחוב החיצוני ברוטו ביחס לתוצר, אשר עמד על כ-29.9% תוצר בתום הרביע הראשון של השנה.

לסיכום, התמונה הרחבה העולה מחשבונות החוץ של המשק, תומכת ביציבות הפיננסית של המשק וכן תורמות לשיפור בפרופיל הסיכון של המשק שתורם בסופו של דבר לירידה בעלויות גיוס הכספים בחו"ל על-ידי ממשלת ישראל. במבט קדימה, אנו מעריכים כי העודף בחשבון השוטף של מאזן התשלומים יישמר גם בשנים הבאות, זאת בין היתר בזכות הרחבת השימוש בגז הטבעי לצרכים מקומיים של המשק. העלייה בעודף בחשבון השוטף יחד עם המשך זרימת ההשקעות הישירות מחו"ל לישראל, מהווים גורמים בסיסיים הממשיכים לתמוך בעוצמתו של השקל מול סל המטבעות. עם זאת, נדגיש כי השקל החזק מקשה על פעילות היצוא של ישראל, בעיקר בענפים אשר הכנסותיהם רגישות לשינויים בשע"ח, ולכך יש השפעה שלילית על הפעילות הכלכלית במשק.

המלצות לפעילות: יציאת בריטניה מהאיחוד האירופי מעלה את ההסתברות להרחבות מוניטאריות נוספות בעולם. בנק ישראל בשלב זה לא צפוי להצטרף למגמה אם כי שינוי מהותי בתנאי הרקע עשוי להחזיר לשולחן, גם בישראל, את אופציות ההרחבות המוניטאריות. מומלץ להאריך מעט את מח"מ האחזקות למח"מ של כ – 6 שנים תוך חזרה למתן עדיפות לאפיק השקלי הלא צמוד.

ההחלטה של בריטניה לעזוב את האיחוד האירופי מעלה את ההסתברות להרחבות מוניטאריות נוספות בעולם. בכל מקרה נראה כי עננת האי וודאות שעולה מההחלטה צפויה למתן עוד יותר את תוואי העלאות הריבית בארה"ב. השוק המקומי צפוי להגיב במתינות יחסית לירידת התשואות בעולם כך שסביר שנראה צמצום נוסף במרווחים השליליים ביחס לתשואות איגרות החוב של ארה"ב והמדינות המובילות באירופה. גם הציפיות האינפלציוניות צפויות לרדת בעקבות ההחלטה על רקע הירידה הצפויה במחירי הסחורות ומחירי הנפט. בנק ישראל צפוי להודיע השבוע על גובה הריבית לחודש יולי. בתנאים הנוכחיים נראה כי הריבית צפויה להיוותר ללא שינוי כאשר תחזיות הצמיחה הרבעוניות של חטיבת המחקר צפויות להתעדכן כלפי מטה וייתכן וגם תוואי הריבית העתידי יורד. כרגע נראה כי הרחבות מוניטאריות בישראל לא צפויות אולם בעקבות ההחלטה של בריטניה ובמידה ונראה שינוי מהותי בתנאי הרקע בעולם נראה כי עדין לא ניתן להוריד מהשולחן לחלוטין פעולות מרחיבות נוספות של בנק ישראל בעתיד.

ריכוז המלצותינו:

-

אנו ממליצים על הארכת מח"מ האחזקות למח"מ של כ – 6 שנים.

-

מומלצת אחזקה עודפת באפיק השקלי הלא צמוד בעיקר בטווח של 3 – 8 שנים.

-

בעקום השקלי נראה כי צפויה ירידה בתלילות העקום בעיקר בכל הקשור לתלילות בטווח של 2 – 10 שנים, בחלק הארוך של העקום בטווח של 10 שנים ומעלה צפויה עלייה בתלילות העקום.

-

אנו ממשיכים להמליץ להימנע מהשקעה באג"ח בריבית משתנה ובעיקר לטווח הבינוני – ארוך.

-

המרווחים השליליים ביחס לאג"ח ממשלת ארה"ב צפויים לרדת בחלק הקצר – בינוני של העקום, כאשר המרווח החיובי בחלק הארוך של העקום צפוי להמשיך לעלות. ככלל שוק האג"ח הממשלתי המקומי צפוי להמשיך בביצועי חסר ביחס לשוקי האג"ח הממשלתיים בארה"ב ובמדינות מסוימות באירופה (גרמניה צרפת אנגליה) הנחשבות כשוקי FLIGHT TO QUALITY.

שוק ה IRS ו ה ASSET - SWAP

מרווחי ה AS שמרו על יציבות במהלך שבוע המסחר האחרון. ביום שישי לאחר ההודעה על יציאת בריטניה מהאיחוד האירופי נרשמה ירידה של כ - 10 נ"ב בעקום ריביות ה IRS מטווח של 4 שנים ומעלה, מדובר בירידת תשואות מינורית ביחס לירידת התשואות בעולם ביום שישי. ריביות התל בור חזרו להיסחר לאחר תקופה ארוכה מתחת לריבית בנק ישראל ומגלמות הסתברות מחודשת להורדת ריבית בישראל.

השקל נסחר ביום שישי בדומה למגמה בעולם כאשר הוא מתחזק מול הפאונד (כ 6%) ומול האירו ונחלש משמעותית מול הדולר ובעיקר מול הין.

אג"ח חברות

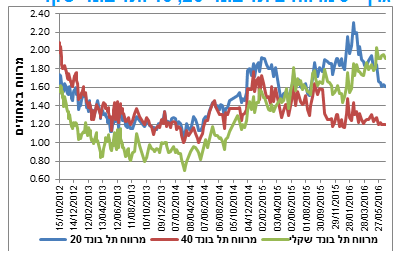

מגמה של יציבות נרשמה השבוע בשוק האג"ח הקונצרני. המדדים המובילים נסחרו ביציבות יחסית כאשר גם ברמת המרווחים לא נרשמו שינויים מהותיים. בלטו לטובה איגרות החוב מדירוגים בינוניים – נמוכים. להחלטת בריטניה לעזוב את האיחוד האירופי השפעות מנוגדות על השוק הקונצרני כאשר מחד עליות השערים בשוק האג"ח הממשלתי ישפיעו לטובה, ומאידך ירידות השערים בשוקי המניות צפויים לעלות את רמות המרווחים.

שוק האג"ח הקונצרני נסחר השבוע במגמה של יציבות תוך נטייה לעליות שערים קלות במדדים המובילים. בלטו לטובה מדדי התל בונד תשואות שקלי ותל בונד תשואות צמוד מדד בעליות שערים משמעותיות יותר. מדד התל בונד תשואות בולט מתחילת השנה בביצועים עודפים ביחס למדדי התל בונד האחרים.

גרף- 9 מרווחים תל בונד 20, 40 ותל בונד שקלי

הסערה בעולם בעקבות עזיבת בריטניה את האיחוד האירופי לא צפויה להביא לזעזועים בשוק האג"ח הקונצרני, למעט אולי בחברות ספציפיות שעיקר, או מרכיב מרכזי בפעילותן הוא בבריטניה, וכן במידה פחותה חברות הפעילות בגוש האירו. השוק הקונצרני צפוי מחד ליהנות מהמגמה החיובית בשוק האג"ח הממשלתי ומאידך צפוי להיפגע מהמגמה השלילית בשוק המניות.

בשוק הראשוני השלים השבוע הבנק הבינלאומי גיוס של 580 מש"ח בשטר הון עליון מסוג COCO. מדובר בבנק השלישי (אחרי לאומי וירושלים) המנפיק שטר הון עליון סחיר מסוג זה. המרווח בהנפקה עמד על קרוב ל 300 נ"ב. בתקופה הקרובה נראה כי שטרי הון עליונים של בנקים עלולים לסבול מירידות שערים עקב הירידות הצפויות בשטרי הון דומים של בנקים בעולם כתוצאה מהחלטת ה BREXIT של בריטניה.

המלצות לפעילות באפיק הקונצרני:

מומלצת הקטנת החשיפה לחברות הפעילות בבריטניה ובמידה פחותה לחברות הפעילות בגוש האירו.

מומלצת הקטנת החשיפה לשטרי הון עליונים של בנקים. מכשירי חוב אחרים של בנקים בהחלט סבירים להשקעה.

מומלצת אחזקה דפנסיבית באפיק בתקופה הקרובה על רקע העלייה החדה ברמת האי וודאות.

מומלצת הגדלת החשיפה לחברות דפנסיביות בדרוג גבוה ובמח"מ ארוך, על רקע ירידת התשואות באפיק הממשלתי.

הנפקות אג"ח חברות בשבוע האחרון*

רווח בהנפקה**הערותמרווחתשואהדירוגמח"מסכוםענףשם החברה

לא נסחר עדיןצמוד מדד. שטר הון עליון מסוג COCO.3.05%2.92%A+4.7580בנקיםי בינלאומי כ"ב

580 סה"כ:

* הרשימה כוללת רק חברות שהשלימו המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים.

מתחילת השנה גוייסו בהנפקות אג"ח חברות (כולל בנקים) כ – 29.6 מיליארד ₪.

בשנת 2015 גויסו בהנפקות אג"ח חברות כ – 55.3 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

-

משרד האוצר יגייס השבוע (27.06) 900 מש"ח מעש"ר. הסדרות שיגוייסו: ממשק 1018 – 200 מש"ח,: ממשק 421 – 200 מש"ח, ממשק 825 – 200 מש"ח, ממצמ 1020- 200 מש"ח, ממצמ 545 – 100 מש"ח.

-

משרד האוצר יקיים השבוע (28.06) מכרז החלף במסגרתו ירכוש מהציבור את הסדרות ממשק 816 ו ממצמ 1016 וכנגד ינפיק את הסדרות הבאות: ממשק 323, ממשק 142, ממצמ 418, ממצמ 841.

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ, רח' יהודה הלוי 35 מס' טלפון 076-8857439, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקיםניסיוני: 16 שנים

תאריך 26 יוני 2016

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון