עיקרי הדברים

-

צמיחת המשק הישראלי ברבעון הראשון נחלשה בעיקר בגלל הירידה ביצוא. יחד עם זאת, הירידה ביצוא עלולה להוביל לפגיעה בייצור ובהשקעות ובסופו של דבר בצריכה הפרטית שכבר עברה את שיא הצמיחה.

-

הורדנו את תחזית לצמיחת המשק לשנת 2016 ל-2.0%.

-

סביבת האינפלציה במשק שוב חזרה להתמתן. עדכנו את מדד יוני ל-0.3% והתחזית השנתית ל-0.8% בעקבות ההתייקרות הצפויה של הדלק.

-

בנק ישראל ניגש להחלטת הריבית בתנאים שתומכים יותר בהרחבה המוניטרית מאשר בישיבה הקודמת, אך עדיין לא מספיק בשביל לעשות צעד מעשי כלשהו. בכל מקרה, לפי הערכתנו, אין לרשות בנק ישראל כלים מוניטריים יעילים.

-

בעקות השיפור בנתונים הכלכליים, התבטאויות בכירי ה-FED ופרסום פרוטוקול הריבית, גדלה ההסתברות להעלאת הריבית בארה"ב בחודשים הקרובים. יחד עם זאת, עדיין מרבית הסיכויים שהריבית תישאר ללא שינוי.

-

האינפלציה באירופה מראה סימני היחלשות. מאז שנבלם פיחות האירו ניכרת חולשה ביצוא מאירופה.

המלצות מרכזיות

-

אנו ממליצים על מח"מ של כ-4-5 שנים בתיק. אנו ממליצים על החזקת האג"ח הצמוד בעיקר באמצעות האג"ח הקצרות והאג"ח השקלית בעיקר באמצעות האג"ח לטווח בינוני-ארוך.

-

אנו מעדיפים הטיית התיק לטובת האפיק השקלי.

-

אנו ממליצים על גישה דפנסיבית באפיק המנייתי.

-

אנו ממליצים להסיט חלק מהחשיפה המנייתית מהשוק האמריקאי לאירופה ובפרט לגרמניה.

-

אנו ממליצים להקטין חשיפה לאג"ח הקונצרניות בחו"ל.

מאקרו ישראל.

החולשה בצמיחה מרוכזת בתחום היצוא, אך הוא עלול לגרור את כול המשק להאטה

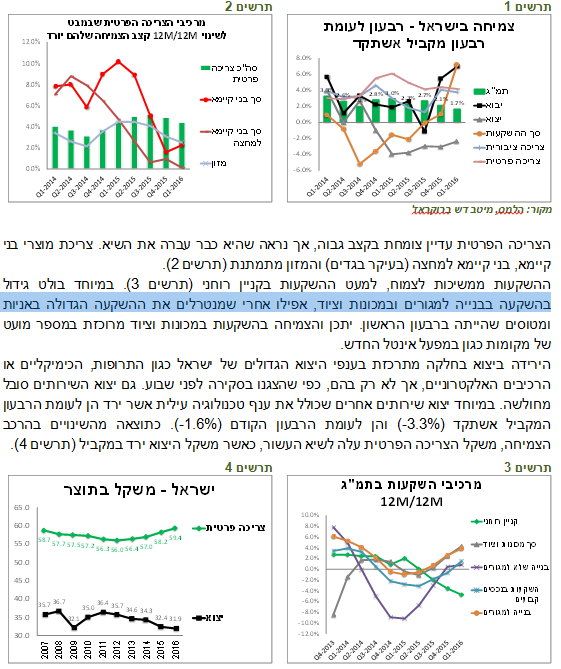

כל פעם שמתפרסם עדכון ראשון לנתוני הצמיחה הרבעוניים אנו מזכירים שבמקרים רבים אין כמעט קשר בין הנתון המתפרסם בעדכון הראשון לנתון הסופי. לפיכך, אנו מעדיפים להתייחס לנתוני הצמיחה ברבעון הראשון שהתפרסמו בשבוע שעבר במבט לא על השינוי הרבעוני ההפכפך, אלא על השינוי לעומת הרבעון המקביל אשתקד, כדי להקטין את התנודתיות בנתונים. בבחינה זו, קצב הצמיחה אכן התמתן מ-2.7% ברבעון השלישי 2015 ל-1.7% ברבעון הראשון 2016 (תרשים 1). הסיבה העיקרית וכמעט היחידה להתמתנות נובעת מהירידה הנמשכת ביצוא.

תרשים 1

מקור: הלמס, מיטב דש ברוקראז'תרשים 2

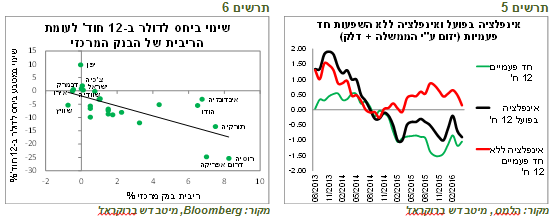

הצריכה הפרטית עדיין צומחת בקצב גבוה, אך נראה שהיא כבר עברה את השיא. צריכת מוצרי בני קיימא, בני קיימא למחצה (בעיקר בגדים) והמזון מתמתנת (תרשים 2).

ההשקעות ממשיכות לצמוח, למעט ההשקעות בקניין רוחני (תרשים 3). במיוחד בולט גידול בהשקעה בבנייה למגורים ובמכונות וציוד, אפילו אחרי שמנטרלים את ההשקעה הגדולה באניות ומטוסים שהייתה ברבעון הראשון. יתכן והצמיחה בהשקעות במכונות וציוד מרוכזת במספר מועט של מקומות כגון במפעל אינטל החדש.

הירידה ביצוא בחלקה מתרכזת בענפי היצוא הגדולים של ישראל כגון התרופות, הכימיקליים או הרכיבים האלקטרוניים, אך לא רק בהם, כפי שהצגנו בסקירה לפני שבוע. גם יצוא השירותים סובל מחולשה. במיוחד יצוא שירותים אחרים שכולל את ענף טכנולוגיה עילית אשר ירד הן לעומת הרבעון המקביל אשתקד (-3.3%) והן לעומת הרבעון הקודם (-1.6%). כתוצאה מהשינויים בהרכב הצמיחה, משקל הצריכה הפרטית עלה לשיא העשור, כאשר משקל היצוא ירד במקביל (תרשים 4).

למרות שנקודת התורפה בצמיחה מרוכזת בעיקר ביצוא, לא היינו ממעיטים בחשיבותה. פגיעה ביצוא משפיעה על הייצור וההשקעות ובסופו של דבר עלולה לגרום גם לירידה בצריכה הפרטית. לפי המגמות הקיימות בכלכלה העולמית, סחר החוץ בעולם לא צפוי להשתפר. לכן, היצוא המקומי, שמלבד ההאטה בעולם נגוע גם בבעיות ספציפיות, לא צפוי להשתפר משמעותית.

מנגד, השפעת הגורמים שתומכים בצריכה הפרטית עשויה להיחלש. שוק העבודה כבר התייצב ברמת אבטלה של כ-5% שאינה יורדת עוד. השפעת הריבית הנמוכה מתחילה למצות את עצמה. גם האינפלציה השלילית שדחפה את ההכנסה הריאלית כלפי מעלה צפויה לעבור לטריטוריה חיובית. בנוסף, התקררות בשוק הנדל"ן גם היא צפויה להביא להאטה בצריכה הפרטית. לכן, קצב הצמיחה בצריכה הפרטית צפוי להתמתן לעומת שנת 2015. בשקלול של כלל הגורמים, הורדנו את התחזית לצמיחת המשק בשנת 2016 מ-2.3% ל-2.0%.

בנק ישראל ימשיך לדרוך במקום

בנק ישראל ניגש להחלטת הריבית בתנאים שתומכים יותר בהרחבה מוניטארית מאשר בישיבה הקודמת, אך עדיין לא מספיק בשביל לעשות צעד מעשי כלשהו.

נתוני היצוא היו מאוד חלשים ובגללם גם הצמיחה במשק הייתה נמוכה משמעותית מהתחזיות של הבנק המרכזי. בנוסף, מדד המחירים האחרון היה נמוך מהתחזיות וקצב האינפלציה בניכוי הוזלות המחירים ע"י הממשלה והדלק ירד מכ-0.6% לפני חודשיים לכ-%0.2 החודש (תרשים 5).

נגד ההרחבה המוניטארית תומכים הגברת הסיכוי לעליית הריבית בארה"ב שכבר הספיקה להחליש את השקל ביחס לסל המטבעות ב-2% בשבוע האחרון. אגב, השקל היה המטבע החלש בעולם בשבוע האחרון.

הנתונים הכלכליים בעולם השתפרו מעט בחודש האחרון. שוק הדיור בישראל לא מראה סימני רגיעה ברורים. כל התנאים הללו מציבים משקל נגד ההחלטה לבצע צעדים מוניטאריים מרחיבים.

אולם, המכשול הגדול ביותר מסתכם בעובדה שלבנק ישראל פשוט אין כלים יעילים. הניסיון הנצבר בעולם מראה שהורדת הריבית מהרמות הנוכחיות לא תצליח להחליש את השקל. כפי שניתן לראות בתרשים 6, במדינות בהן נהוגה ריבית נמוכה יותר, המטבע לרוב התחזק בשיעור הגבוה ביותר בשנה האחרונה.

הגדלת ההתערבות בשוק המט"ח עלולה להזמין ביקורת בעולם (דיברו על זה בכינוס G7 בסוף השבוע). ההתערבות בשוק האג"ח אפשרית, אך כנראה לא מועילה ברמת התשואות הנוכחיות ועל רקע הבועה המתנפחת בשוק הנדל"ן. לסיכום, בנק ישראל צפוי להמשיך לדרוך במקום.

תרשים 5

מקור: הלמס , מיטב דש ברוקראז'תרשים 6

מקור: Bloomberg, מיטב דש ברוקראז'

מאקרו עולם.

הסיכויים לעליית הריבית בארה"ב בחודש יוני עלה אומנם, אך הסיכוי לדחייה גבוה יותר בשבוע האחרון הסתמן שינוי די חד בהערכות השוק לגבי הסיכוי להעלאת הריבית בארה"ב. סדרת הנתונים הכלכליים החיוביים, התבטאויות בכירי ה-FED ופרסום פרוטוקול ישיבת הריבית האחרונה הובילו לכך. העלאת ריבית ביוני חזרה כאופציה סבירה, אך יחד עם זאת, צריכים לזכור כמה דברים:

-

יש עוד כמעט חודש עד ההחלטה. הרבה דברים יכולים להשתנות. רק לפני חודשיים עמד הסיכוי לעליית הריבית ביוני לפי החוזים על 42%, מאז הספיק לרדת ל-4% ולחזור ל-28%.

-

חברי ה-FED נוטים תמיד להעביר מסר שהעלאת הריבית נמצאת על השולחן אך בסוף הם מתיישרים לפי הנגידה, שמעדיפה בבירור גישה מאוד זהירה.

-

הנתונים הכלכליים לא עד כדי כך תומכים בהעלאת הריבית. כדי לקבל תמונת ראיית ה-FED של ההתפתחויות הכלכליות בארה"ב כדאי לעיין ב-"US Economy in a Snapshot" המתפרסם ע"י שלוחת ה-FED בניו יורק. כל הממצאים העיקריים שנכללו ב-Snapshot שהתפרסם באמצע חודש אפריל נכנסו כמסקנות הוועדה המוניטארית שפורסמו בהחלטת הריבית האחרונה.

ה-Snapshot האחרון שהתפרסם בסוף השבוע מצייר תמונה לא חד משמעית. הוא מציין אומנם גם את האינדיקאטורים החיוביים הראשונים לגבי הצריכה הפרטית בחודש אפריל אך גם ההאטה בצריכה הפרטית ברבעון הראשון. כמו כן, הוא מציין ירידה בהשקעות, התרחבות מאוד מתונה במגזר הבנייה, האטה בתוספת המשרות ועלייה מתונה בלבד בשכר. מסקנות אלה לא משקפות תמונה ברורה שתומכת בהעלאת הריבית לעת עתה.

- קצב אינפלציית הליבה בארה"ב התמתן בחודשיים האחרונים מ-2.3% בחודש פברואר ל-2.1% באפריל (תרשים 8), כאשר הפער בין אינפלציית הליבה של השירותים שמובילים את האינפלציה לאינפלציית הליבה של המוצרים התרחב לשיא מאז המשבר (תרשים 7).

לסיכום: אנו מעריכים שבסיכוי יותר גבוה הריבית בחודש יוני תישאר ללא שינוי כדי לצבור יותר נתונים המוכיחים שההתאוששות בארה"ב צוברת תאוצה ולהמתין עד להכרעות באירופה, כגון משאל עם בבריטניה והבחירות בספרד.

תרשים 7

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 8

האינפלציה באירופה מראה סימני דעיכה. היצוא אל מחוץ לגוש האירו מתמתן גם באירופה האינפלציה מראה בחודשים האחרונים סימני חולשה, כולל אינפלציית הליבה (תרשים 10) וזאת למרות שרכישות ה-ECB כבר הביאו את מאזנו ל-3 טריליון אירו, היעד עליו הצהיר הנגיד דראגי בספטמבר 2014 כשהשיק תוכנית רכישות האג"ח הפרטיות.

על רקע הנתונים הכלכליים בסה"כ יחסית סבירים באירופה, סימן נוסף לשחיקה ביעילות הכלים של הבנק המרכזי ניכר בירידה בצמיחת היצוא האירופאי אל מחוץ לגבולות גוש האירו במקביל לעצירה בפיחות המטבע לפני כשנה (תרשים 9).

תרשים 9

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 10

שווקים.

ניסיון השנה האחרונה מלמד איזה סקטורים עשויים ליהנות מעליית הריבית האפשרית

השפעת עליית הריבית האפשרית בארה"ב על השווקים תלויה בנסיבות בהן היא תתבצע. אם הנסיבות הכלכליות והפיננסיות יתמכו בהחלטה, לא צפויה השפעה מהותית. כפי שלא הייתה התנהגות חריגה של השווקים, כולל השווקים המתעוררים, לפני ואחרי העלאת הריבית בחודש דצמבר. הטלטלה בשווקים התחילה בתחילת ינואר, שבועיים אחרי ההחלטה והטריגר היה קשור בעיקר לאירועים הפיננסיים והכלכליים בסין.

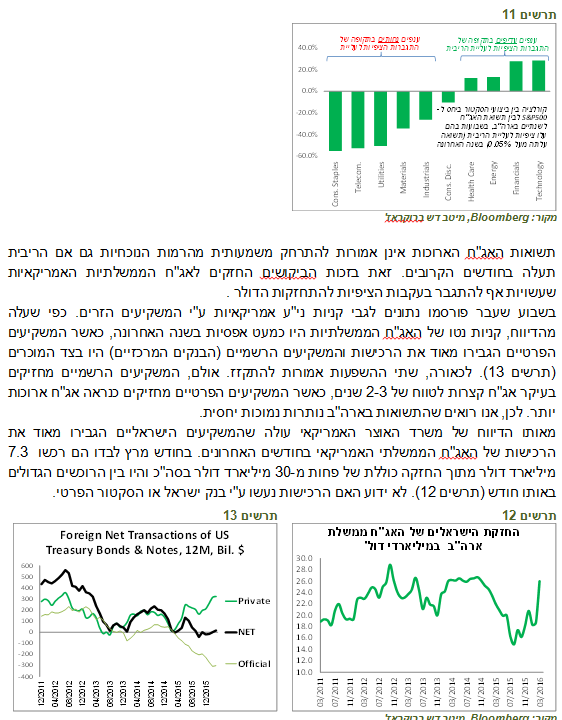

מבחינת שוק המניות, הניסיון של השנה האחרונה מלמד שהסקטורים שנהנו מעליית הסיכוי להעלאת הריבית (בהם נרשמה קורלציה חיובית בין השינוי בתשואות האג"ח האמריקאית לשנתיים לבין ביצועי הסקטור ביחס למדד S&P500) היו סקטור הטכנולוגיה, הפיננסים, האנרגיה וענף הבריאות. מנגד, עלייה בסיכוי לעליית הריבית פגעה בסקטור הצריכה הפרטית השוטפת, התקשורת, התשתיות והחומרים (תרשים 11).

תרשים 11

מקור: Bloomberg, מיטב דש ברוקראז'

תשואות האג"ח הארוכות אינן אמורות להתרחק משמעותית מהרמות הנוכחיות גם אם הריבית תעלה בחודשים הקרובים. זאת בזכות הביקושים החזקים לאג"ח הממשלתיות האמריקאיות שעשויות אף להתגבר בעקבות הציפיות להתחזקות הדולר .

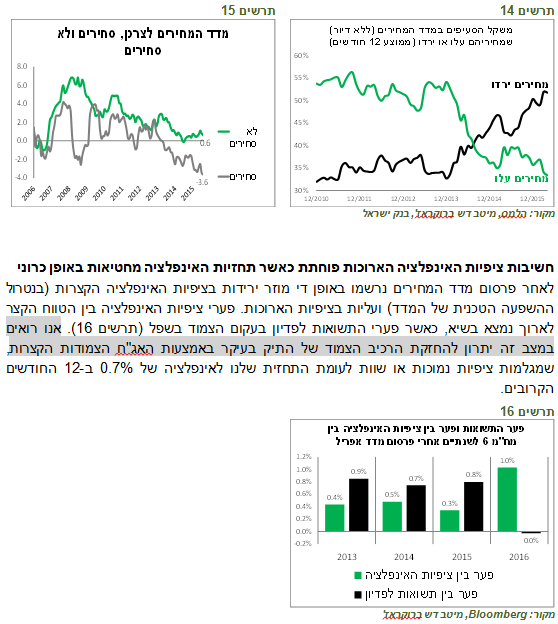

בשבוע שעבר פורסמו נתונים לגבי קניות ני"ע אמריקאיות ע"י המשקיעים הזרים. כפי שעלה מהדיווח, קניות נטו של האג"ח הממשלתיות היו כמעט אפסיות בשנה האחרונה, כאשר המשקיעים הפרטיים הגבירו מאוד את הרכישות והמשקיעים הרשמיים (הבנקים המרכזיים) היו בצד המוכרים (תרשים 13). לכאורה, שתי ההשפעות אמורות להתקזז. אולם, המשקיעים הרשמיים מחזיקים בעיקר אג"ח קצרות לטווח של 2-3 שנים, כאשר המשקיעים הפרטיים מחזיקים כנראה אג"ח ארוכות יותר. לכן, אנו רואים שהתשואות בארה"ב נותרות נמוכות יחסית.

מאותו הדיווח של משרד האוצר האמריקאי עולה שהמשקיעים הישראליים הגבירו מאוד את הרכישות של האג"ח הממשלתי האמריקאי בחודשים האחרונים. בחודש מרץ לבדו הם רכשו 7.3 מיליארד דולר מתוך החזקה כוללת של פחות מ-30 מיליארד דולר בסה"כ והיו בין הרוכשים הגדולים באותו חודש (תרשים 12). לא ידוע האם הרכישות נעשו ע"י בנק ישראל או הסקטור הפרטי.

תרשים 12

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 13

סביבת האינפלציה המתמתנת תומכת בהטיית התיק לטובת האפיק השקלי

ראשית כל, עדכנו את מדד יוני מ-0.2% ל-0.3% בעקבות התייקרות הדלק והתחזית השנתית עלתה ל-0.8%. מנגד, הופיעו ידיעות שהממשלה עומדת לפקח על מחירי הפירות והירקות. בנוסף, בעקבות הרפורמה הצפויה, מחירי המים עשויים לרדת בכ-8%.

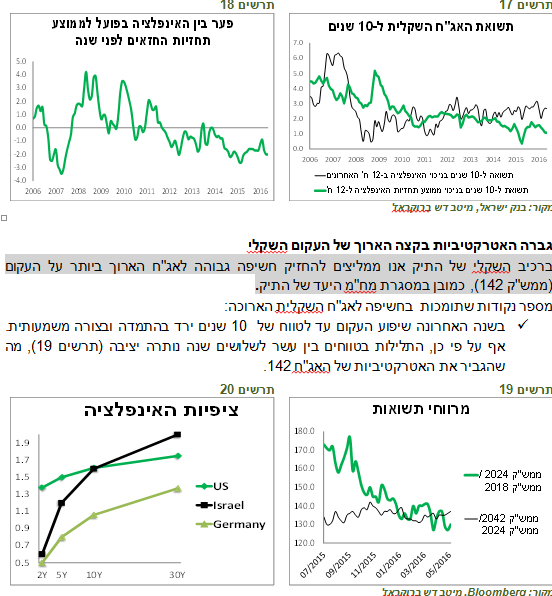

מדד המחירים לחודש אפריל משקף ירידה בסביבת האינפלציה. משקל הסעיפים במדד שמחיריהם ממשיכים לרדת שוב עלה (תרשים 14). כפי שציינו, האינפלציה בניכוי ההשפעות החד פעמיות שכוללות ההוזלות היזומות ע"י הממשלה והירידה במחירי הדלק ירדה מ-0.6% בחודש פברואר ל-0.2% בחודש אפריל (תרשים 5). האינפלציה של הרכיבים הסחירים במדד ירדה לרמה של מינוס 3.6%, הנמוכה ביותר אי פעם, כאשר גם ברכיבים הלא סחירים נרשמה התמתנות ל-0.6% (תרשים 15). תמונה זו מראה שבינתיים להנחה שסביבת האינפלציה מתאוששת אין הרבה אחיזה במציאות. במצב זה אנו מעדיפים שתיק האג"ח יהיה מוטה לאפיק הלא צמוד.

תרשים 14

מקור: הלמס, מיטב דש ברוקראז', בנק ישראלתרשים 15

חשיבות ציפיות האינפלציה הארוכות פוחתת כאשר תחזיות האינפלציה מחטיאות באופן כרוני

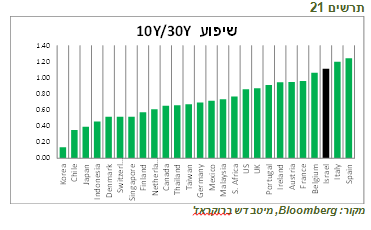

לאחר פרסום מדד המחירים נרשמו באופן די מוזר ירידות בציפיות האינפלציה הקצרות (בנטרול ההשפעה הטכנית של המדד) ועליות בציפיות הארוכות. פערי ציפיות האינפלציה בין הטווח הקצר לארוך נמצא בשיא, כאשר פערי התשואות לפדיון בעקום הצמוד בשפל (תרשים 16). אנו רואים במצב זה יתרון להחזקת הרכיב הצמוד של התיק בעיקר באמצעות האג"ח הצמודות הקצרות, שמגלמות ציפיות נמוכות או שוות לעומת התחזית שלנו לאינפלציה של 0.7% ב-12 החודשים הקרובים.

תרשים 16

מקור: Bloomberg, מיטב דש ברוקראז'

בהתחשב בעובדה שסביבת האינפלציה במשק שוב מראה סימני התמתנות, אנו מעדיפים פחות להתחשב בציפיות האינפלציה לטווחים הארוכים הגלומים בעקום שכרגיל מגלמות פרמיה אינפלציונית חיובית. במקום זאת, עדיף לבחון את התשואה הנומינאלית של האג"ח ל-10 שנים בניכוי תחזיות האינפלציה ל-12 חודשים (קונצנזוס).

כפי שניתן לראות בתרשים 17, היא ירדה לאחרונה לרמה של כ-1.1%, הנמוכה ביותר אי פעם למעט התקופה הקצרה החריגה בפברואר-מאי אשתקד. מבחינה זו האג"ח השקלי הארוך לא נראה אטרקטיבי במיוחד.

יחד עם זאת, צריכים לקחת בחשבון שבחמש השנים האחרונות קונצנזוס תחזיות האינפלציה ל-12 חודשים היה גבוה מהאינפלציה בפועל כעבור שנה ב-90% מהזמן (לא נעים אבל זאת העובדה, ראו תרשים 18)

בהתחשב בסטייה שיטתית וחד-כיוונית של תחזיות האינפלציה ובעובדה שסביבת האינפלציה כעת שוב מתמתנת, כדאי לבחון את התשואה ל-10 שנים בניכוי האינפלציה בפועל ב-12 החודשים האחרונים. כפי שניתן לראות בתרשים 17, התשואה בניכוי האינפלציה בפועל נמצאת כעת ברמה יחסית גבוהה ביחס לרמתה ב-10 השנים האחרונות.

לסיכום, אנו מעדיפים את האג"ח השקליות בחלק הארוך של העקום הצמודות בחלק הקצר. בסה"כ, אנו ממליצים על מח"מ 4-5 שנים.

תרשים 17

מקור: בנק ישראל, מיטב דש ברוקראז' תרשים 18

גברה האטרקטיביות בקצה הארוך של העקום השקלי

ברכיב השקלי של התיק אנו ממליצים להחזיק חשיפה גבוהה לאג"ח הארוך ביותר על העקום (ממש"ק 142), כמובן במסגרת מח"מ היעד של התיק.

מספר נקודות שתומכות בחשיפה לאג"ח השקלית הארוכה:

- בשנה האחרונה שיפוע העקום עד לטווח של 10 שנים ירד בהתמדה ובצורה משמעותית. אף על פי כן, התלילות בטווחים בין עשר לשלושים שנה נותרה יציבה (תרשים 19), מה שהגביר את האטרקטיביות של האג"ח 142.

תרשים 19

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 20

-

מבנה ציפיות האינפלציה בישראל מאוד תלול, כפי שהראנו קודם, במיוחד בהשוואה למדינות האחרות. לדוגמה, ציפיות האינפלציה בארה"ב לטווחים של 2-5 שנים גבוהות משמעותית מאשר בישראל, אך הציפיות ל-30 שנה נמוכות משמעותית. בגרמניה, הציפיות לשנתיים דומות לישראל, אך ל-30 שנה קיים פער של יותר מ-0.6% (!) (תרשים 20).

-

פער התשואות בין 10 ל-30 שנה בישראל כמעט הגבוה ביותר בעולם למעט ספרד ואיטליה (תרשים 21). אולם, בספרד ואיטליה השיפוע באמת נמדד מול האג"ח ל-30 שנה כאשר אצלנו האג"ח הקיים הנו ל-25.5 שנים. אם וכאשר יונפק האג"ח ל-30 שנה, השיפוע בישראל בוודא יגיע לראש הטבלה.

-

סדרת 142 הגיעה כבר לכמות של 14.7 מיליארד ₪ ע"נ, תוך גידול שך כ-3 מיליארד ₪ ע"נ מתחילת השנה. בדרך כלל האוצר לא מנפיק סדרות מעבר ל-16-17 מיליארד. לכן, בשנה הקרובה עשוי להיות מונפק אג"ח חדש ל-30 שנה. אם וכאשר זה יקרה, הפער בין ממש"ק 142 לאג"ח ל-10 שנים יצטמצם, כפי שקרה בדרך כלל בעבר בהנפקת נייר חדש בקצה העקום.

גילוי נאות מטעם מכין האנליזה

למכין האנליזה לא ידוע על ניגוד עניינים במועד פרסום האנליזה.

גילוי נאות מטעם מיטב דש ברוקראז' בע"מ (להלן: "התאגיד המורשה")

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.