הקדמה:

נושא השבוע היה, ונשאר,בינתיים, נושא די חם אצל המשקיעים, והוא עולם הקנביס.

זהו עולם המייצג תחום שעדיין לא ברור עד הסוף מהו ההיקף המסחרי האמיתי שלו. כמה מן הרגולציה הממשלתית, בכל מדינה ומדינה, תהווה המכשול להתפתחות של התעשייה הזו, וכמה החלק ה"לגיטימי" יצליח להוות משקל כנגד החלק הפחות לגיטימי שנשאר ברקע הדברים תמיד.

מקובל לחשוב שהצד הרפואי של התחום מתפתח בקצב די מדהים אבל אני מניח גם שאנו נסכים בינינו שהחלק הלא רפואי בתעשייה זו, דהיינו החלק שמיועד ליצירת מוצרי צריכה להנאה ובידור, יהוו את הגידול האמיתי, מבחינה מסחרית. יש פשוט יותר לקוחות שרוצים להנות מאשר חולים הדורשים תרופה.

בכל מקרה, כרגע, אנו נמצאים בחלק היורד של כל התלהבות, וכמו שתראו להלן, אנו הגענו לנקודה מעניינת של תיקון טכני מן השיא הגבוה והיפה. לפניכם השוואה קצת שונה מן הרגיל בזה שהניתוח עצמו מדבר על קרן מנוהלת אחת, וקרן ייחוס לה, העוקבת אחרי מדד חיצוני.

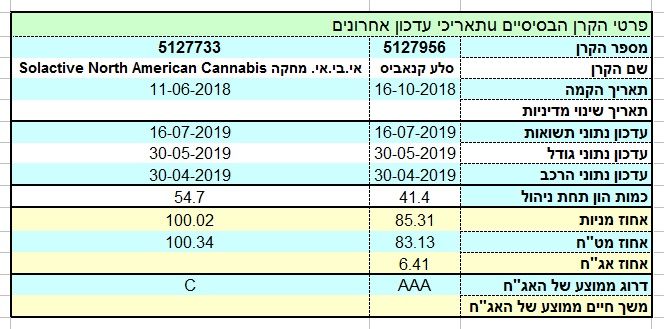

והנה הפרטים של הקרנות:

במנדט של הקרן של סלע מוזכרים שני מדדי מניות קנביס, שהקרן יכולה לקחת מהן לבחירה:

Stock Global Cannabis Index ו- North American Cannabis Index. מן היוניברס הזה יש חובה להיות בחשיפה של 50% מניות לפחות, כאשר אפשר עד 30% מן התיק במניות שאינן מניות קנביס. בסה"כ הקרן יכולה להיות ממונפת עד 120% מן הכסף שבה. כמו כן, במט"ח יש לנו "מגבלה" של עד 120% חשיפת מט"ח.

הקרן די צעירה והוקמה ב-16-10-2018, כאשר לא היה עד כה שינוי מדיניות בה, וזו נקודה לטובתה. כמו כן, גודלה אינו מרשים במיוחד אבל סביר מאוד, כאשר מסתכלים על סביבתה כקרן ענפית, ועומד על 38.8 מיליוני שקלים. לצורך השוואה, אומר שהקרן הגדולה ביותר מבין הקרנות הענפיות (כולל אלו המחקות) עומדת על 274.9 מיליוני שקלים והקטנה עומדת על 3.2 מיליונים בלבד.

לעומת היותה של הקרן באזור הנמוך של הגודל, בנושא דמי הניהול היא בחלק העליון של תחום ההשוואה עם 1.85% לשנה. ושוב נשווה: היקרה מבין הענפיות גובה כ-2.25% לשנה והזולה ביותר 0.6% לשנה. כאן, אכניס הסתייגות קטנה ואומר שקרנות מנוהלות תמיד יותר יקרות מקרנות מחקות ולכן יש לשפוט את דמי הניהול הגבוהים במקצת של קרן סלע בהקשר הזה.

במדד הסיכון של הקרן, דהיינו סטיית התקן המודדת את התנודתיות שלה, אין הפתעה מרעישה. לקרן סטייה של 4.54% וזה הרבה. חייבים לזכור שמי שמשקיע כאן לוקח בחשבון את סיכון היתר שהתחום הזה קיים בו ולכן הסטייה הזו לא תמנע מאף משקיע משוכנע לעשות את מעשיו בקרן. לגבי הקרן המחקה של אי-בי-אי, המשמשת לנו כנס בסיס כאן, אומר רק שהיא קצת יותר ותיקה עם תאריך הקמה של 11-06-2018 ושגודלה עומד על כ-51 מיליוני שקלים.

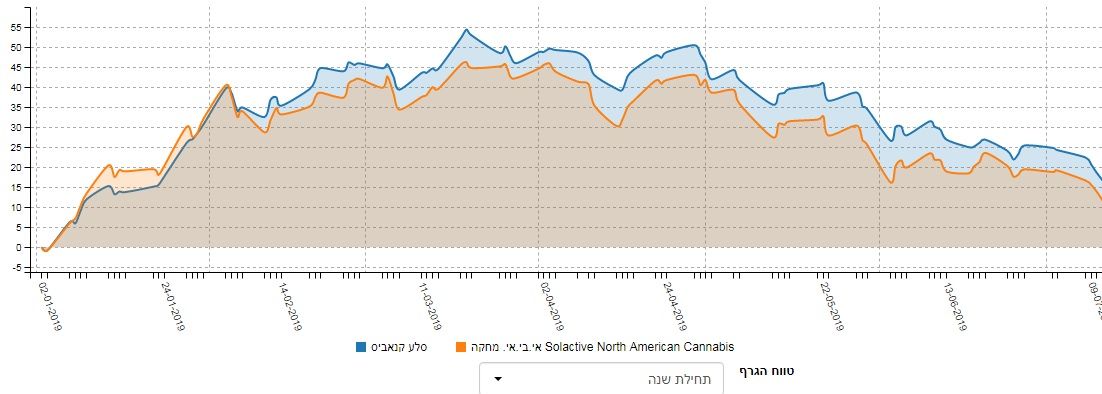

והנה כמה גרפים, כאשר נתחיל בגרף השנתי של הקרן:

כל הסיפור כולו נמצא בגרף הזה: ירידה גדולה עד תחילת השנה, וזאת בתיאום די יפה עם שוק המניות בכללותו, וחזרה מהירה מעלה, כאשר אנו מדברים כאן על עלייה מ-65 ל-110, דהיינו של 70% (!). לא כל ענף הראה ביצועי תקומה כאלו. אבל מאז תחילת מרץ 2019 עולם מניות הקנביס כבר לא כל כך מחייך למשקיעיו.

התיקון הטכני המתבקש החל את דרכו אז, ועדיין לא מראה סימנים של האטה עד כה. הקרן הגיעה כבר לסביבת ה-80-85 דהיינו ירידה של כ-23% מן השיא, וזה הרבה. מה שמדאיג הרבה אנשים הוא שהתמונה הזו מאוד מגמתית ורציפה, ולא מראה סימני עייפות כלל. רמת התמיכה הקרובה של הקרן נמצא סביב אזור זה של ה-80 ואם יישבר, ולא יעמוד איתן, המחיר עלול להתדרדר די מהר לאזור תחילת המהלך כולו דהיינו סביבת ה-65.

כמו שאמרתי לעיל, בכל סוג של נכס חדש, אשר הפוטנציאל בו גדול אבל היקפו הכלכלי האמיתי עדיין לוט בערפל, אנו יכולים להבחין בתנועה דומה לזו שלפנינו: עלייה גדולה והתפכחות גדולה. יש צורך באזכור הביטקוין?...

הבה נשווה קצת תשואות:

אחרי שעברנו על הגרף הבודד, הבה נשתמש בנכס הייחוס להשוואה, והנה שני גרפים לדוגמה: זה של תחילת השנה:

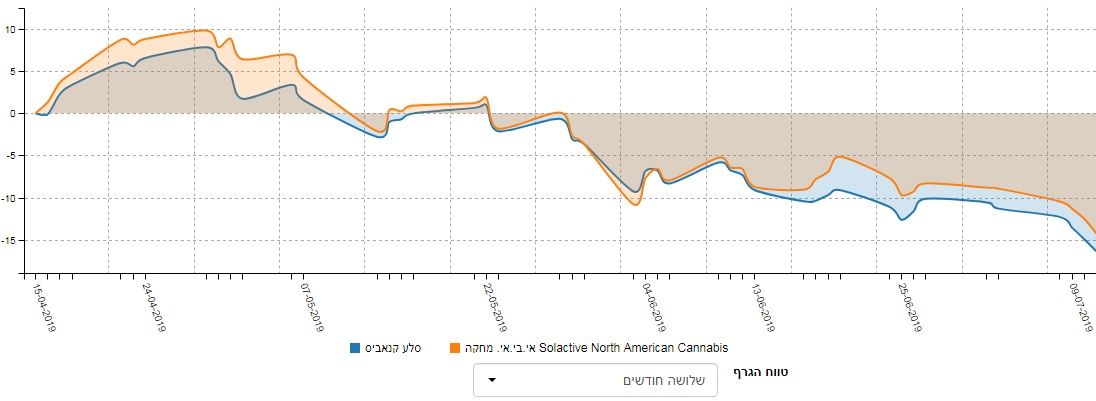

וזה של שלושת החודשים האחרונים:

בגרף הראשון, אנו רואים שקרן סלע בהחלט הצדיקה את קיומה כאשר ברוב הגרף, היא הניבה יותר למשקיעיה מאשר קרן הייחוס. הבעיה היא שזה קרה קצת לפני ההגעה לשיא, ובמשך תקופת הדשדוש העליון והירידה הגדולה. דווקא בחלק הקטן של תחילת התקופה, בה הקרן ונכס הייחוס עולים יפה, קשה לראות הבדל משמעותי ביניהן.

בגרף השני, הקצר יותר, יש לנו אישור נוסף לתהיות האלו שהעליתי זה עתה. שימו לב שסלע חלשה בכל התקופה של שלושת החודשים, מול קרן הייחוס שלה, אשר מכילה את כל המניות של אחד מן המדד המהווה את יוניברס המניות של קרן סלע.

מה כל זה אומר? פשוט מאוד: יחס "התשואה-דמי ניהול" אינו מצדיק, עד כה, בהחזקת קרן סלע כי הניהול שלה אינו מניב משמעותית יותר ביחס לקרן המחקה והפאסיבית.

מנקודת המבט הזו, קרן סלע אינה בשורה גדולה. מה אנו רוצים מרצף תשואתי? עלייה הדרגתית של חיוב מזמן לזמן. וכאן, אנו רואים שהירוק היחיד נמצא ב-180 יום בלבד ושהמספרים האחרים מצביעים על גידול הדרגתי של הפסד.

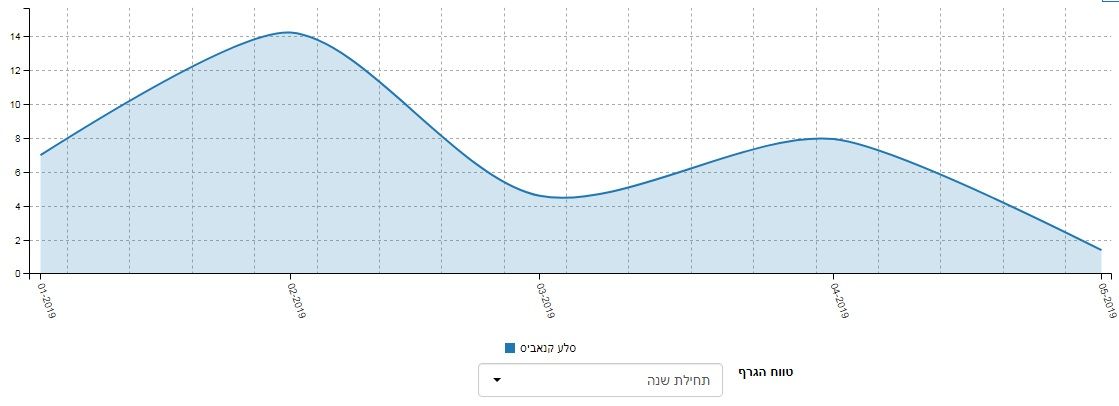

מבט על זרימת ההון לתוך הקרן:

מנקודת המבט של הקרן, הכול עדיין טוב. יש מאמינים בה, וזה מתבטא בהמשך של גיוסים, ולא בפדיונות. תזכרו שתמונה זו מצביעה על כניסה של כסף כאשר יציאה שלו תיראה רק כאשר המספר יהיה מתחת ל-0. אבל, אין ספק שההתלהבות של המשקיעים קצת התקררה. אגב, כאשר התחילו הירידות במרץ, היו כמה מהם שראו בזה הזדמנות קניה שבינתיים התבדתה. עכשיו, אנו נמצאים בשלב של הגיוס הכי קטן, דהיינו פחות מ-2 מיליון שקלים, ורק שינוי דרמטי בתנועת המחיר תוכל, לדעתי,למנוע מן הקרן לחוות עוד מעט פדיונות.

ועכשיו, כמה מילים על התיק עצמו וסיכום קצר:

נכס הייחוס שבחרנו בסקירה זו (ולא במנדט הקרן), דהיינו הקרן המחקה של אי-בי-אי, מושקעת 100% במניות המדד שהיא מטפלת בו. והנה בקרן של סלע, אנו מוצאים אלמנט של ניהול הגיוני, דהיינו הליכה קצת לכיוון המזומן המגן על התיק.

למעשה, עד זמן הדיווח האחרון של נכסי הקרן, היו בתיקה כ-16.37% ממנו במזומן, וזאת ב-3 פיקדונות. יתר על כן, רק 66.83% מן הקרן נמצאים ב-36 מניות חו"ל כאשר 2.94% מן התיק נמצא ב-5 מניות מקומיות. ישנם גם 6.41% אג"ח וכל זה בחשיפה מעטה יחסית של 83.13% מן התיק למט"ח.

מן האינפורמציה הזו אנו מקבלים כמה תובנות על מנהל הכספים: הוא צמצם משמעותית את התלות שלו בשווקים החיצוניים כאשר הרוב הלך לרזרבה ובמקצת למניות ישראליות. ולמרות זאת, שימו לב לגרפים המשווים לעיל, בין קרן הייחוס וקרן סלע, וכמה שינוי הרכב זה לא ממש שינה מהותית.

לסיכום נאמר: קרן סלע היא קרן מנוהלת בעולם הקנביס ולמרות שמנהל הכספים שבה עשה מעשים לגידור הסיכון, ההבדלים בינה ובין קרן ייחוס מ-אי-בי-אי לא היו גדולים ומשמעותיים כלל. כל התחום הזה מאוד קורלטיבי, ונמצא בלולאה הרגילה של התלהבות ואכזבה ראשונית הקיימת בכל תחום חדש. דווקא מתזמנים טכניים, היודעים את המלאכה, יכלו ליהנות מקטעי תנועת המחיר הארוכים מעלה ומטה, אשר לא התברכו בהרבה תיקונים טכניים מעצבנים.

משה שלום

משה שלום