הקדמה:

הסקירה השבועית הזו פונה לסקטור מאוד סולידי והוא סקטור הקרנות הכספיות. יתר על כן, כמו בהרבה סקירות לאחרונה, אני מתייחס לקרנות הגדולות שבתחום כמייצגות את החלק בעלות האמון הגדול יותר מצד המשקיעים, דהיינו אלו עם כמות הון תחת ניהול גדול מן האחרות. נדגיש שמדובר בקרנות כספיות שקליות, ושמדובר בארבע קרנות אשר אינם מתפרסות על הרבה ספקים אלא רק על שניים: מיטב ו-הראל. הנה ארבע הקרנות:

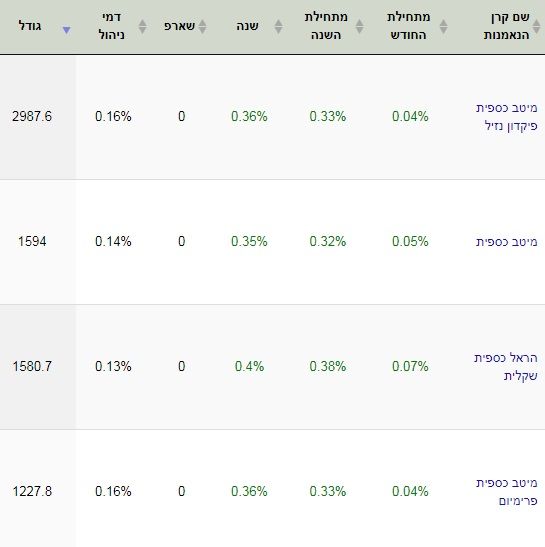

כאמור, ארבע הקרנות האלו נבחרו עקב גודלן וכך יצא הצמצום היחסי בין בתי ההשקעות, כאשר מיטב מצגיה לנו יכולות בשלוש מן הארבע והרביעית מגיעה מבית הראל. התשואות של כולן אינן מי יודע מה אבל יחסית אחת לשנייה נוכל לומר שהראל כספית שקלית מובילה מבין כולן גם מתחילת השנה וגם שנה אחורה.

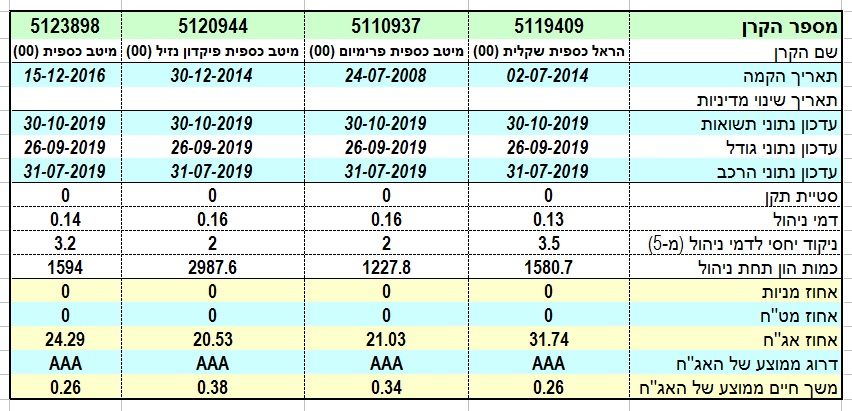

הנה פרטיהן העיקריים של הקרנות:

מבין התצוגה הזו אנו מבינים את המובן מאליו: אין כאן חשיפה למט"ח, למניות, ואף לא לאג"ח שאינו ממש "בטון" מבחינת דירוג. וותק הקרנות נע בים 24-07-2008 ועד 15-12-2016 כאשר שתי הקרנות האחרות הוקמו ב-2014. עבור כל הקרנות נאמר גם שלא היה בהן שינוי מדיניות ולכן מצביעות על אמון מנהלים ומשקיעים בהן.

התנודתיות של כולן, דהיינו סטיית התקן, היא 0, כאשר היינו בכל זאת מצפים שאחוז שונה של אג"ח קונצרני יביא לשוני קטנטן בסטייה אך זה לא קרה. כאמור, אלו הקרנות הכספיות שאינן מחקות ושאינן מט"חיות עם הכי הרבה הון כאשר השיא מוחזק על ידי מיטב כספית פיקדון נזיל עם כמעט שלושה מיליארדי שקלים ועד 1228 מיליונים בקרן מיטב כספית פרמיום.

אגב, קשה למצוא הבדלים בין שתי הקרנות האחרונות האלו גם כך: כמעט כל הפרמטרים שלהן דומים חוץ משניים: הגודל שלהן ותאריך ההקמה ואלו פרמטרים לא מהותיים לצורך ביצועים. לבסוף, ניתן לציין שהקרן של הראל בולטת במקצת עם החזקה גדולה יותר של אג"ח (31.74%) מעל כל האחרות הסובבות את אזור 20-24%.

הקרן של הראל הינה גם הזולה מבין כולן כאשר מיטב כספית נמצאת עם 0.14% לשנה ושתי האחרות עם 0.16%. בסה"כ, נוכל לציין שארבעת הקרנות האלו מאוד קורלטיביות בצורת הבניה ואופי ההתנהגות שלהן כאשר מה שמשנה היא הבחירה הספציפית של אותו חלק אג"חי בתיק.

ביצועי הקרנות:

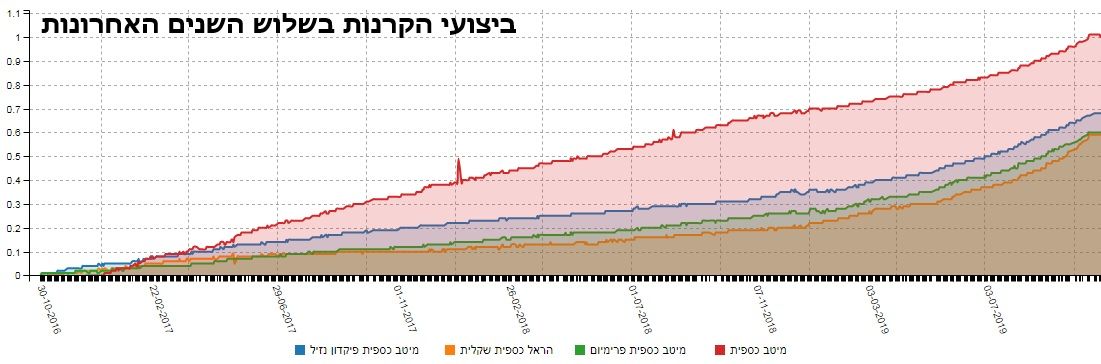

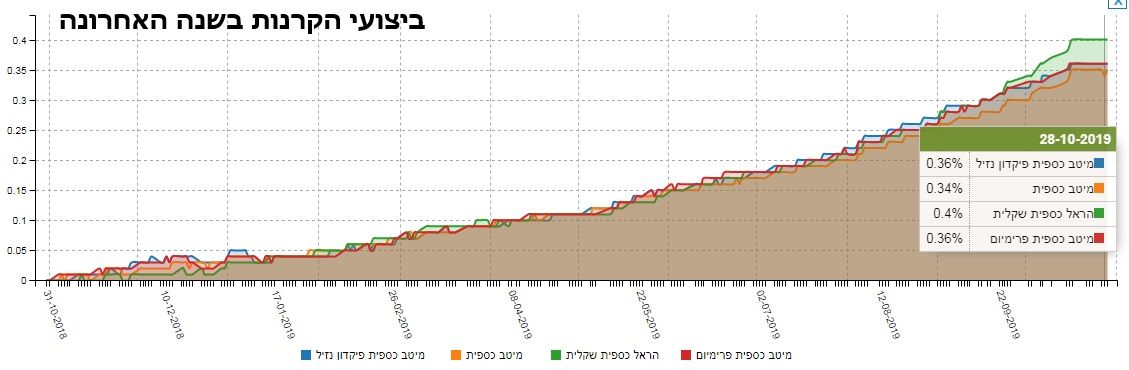

לצורך השוואה בין ארבעת הקרנות הנה שני גרפים: אחד, עם טווח קצת יותר ארוך, של שלוש שנים, ואחר עם גרף של שנה אחת בלבד. אזכיר כאן שכאשר משווים בין נכסים פיננסיים מאותו סוג יש תמיד צורך במבט קצת יותר רחב מאשר טווח בודד וזאת בגלל שתנאי השוק ואופי הניהול יכולים בהחלט להשתנות בין אותן תקופות וליצר דירוג ביצועים שונה בהחלט.

הנה הגרף של שלוש השנים:

מנקודת המבט הזו ברור שלמיטב כספית יתרון לא קטן על חברותיה. הפער נפתח באביב 2017 ומאז גדל בצורה זו או אחרת עד דרגה של 0.3% הפרש מן הקרן הבאה אחריה. הבה נסתכל על מה שקרה שנה אחורה:

כאן ההפרשים בין הקרנות הרבה יותר מצומצמים כאשר הטובה ביותר (הראל) מובילה רק במקצת (0.04%) מעל הבאה אחריה. כאן, מיטב כספית אינה מציגה יתרון כה בולט, וכך קיבלנו אכן חיזוק לטענה שתמיד עדיף להציג מספר טווחים ולא רק תצוגה אחת אשר תטעה.

איך כל זה מתכנס לכיוון של גיוסי כספים?

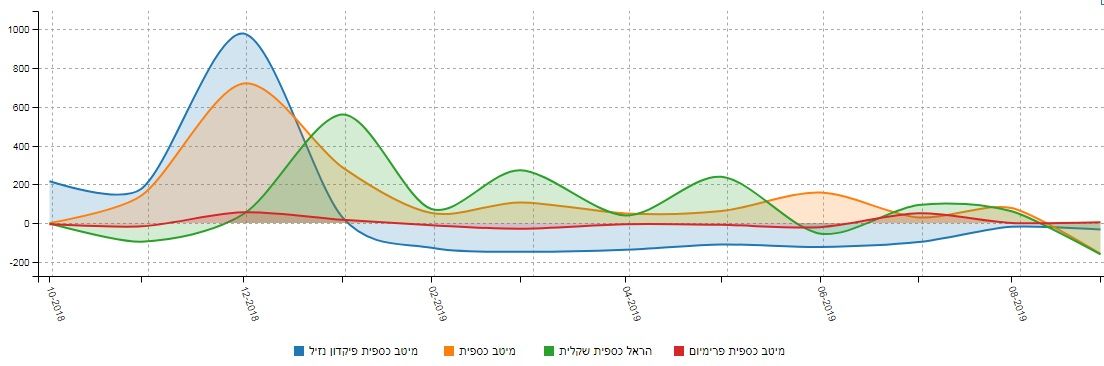

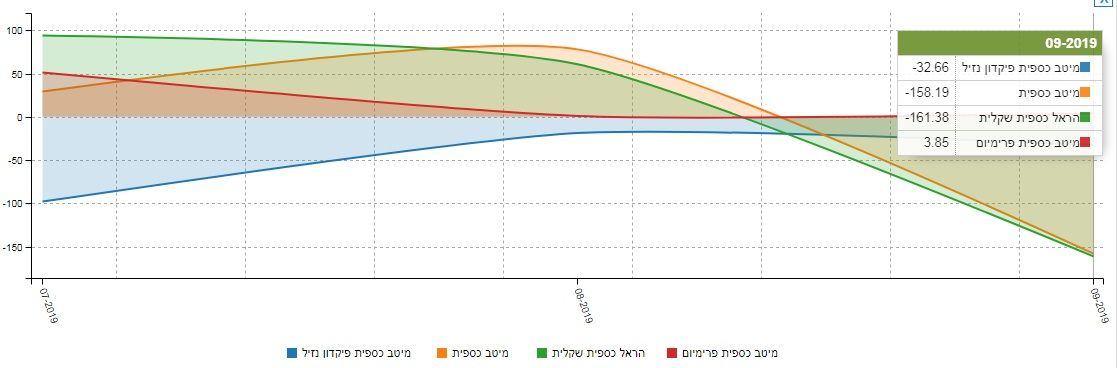

כמו בחלק הקודם של הסקירה, הדן בתשואות של הקרנות, גם כאן אנו רוצים להציג את זרימת ההון בקרנות על ידי שני גרפים שונים בטווח: זה מתחילת השנה וזה של שלושה חודשים אחרונים. הנה הגרף מתחילת השנה:

כאשר אנו זוכרים את מה שקרה בשווקים הפיננסיים בתחילת השנה, הגרף שלפניכם מעניין במיוחד. שיא ההפקדות היו בתחתית המחירים וזה הגיוני וברור אבל לעומת הקרן של מיטב כספית פיקדון נזיל, שבה ראינו פדיונות ממנה (כחול) וחזרה של המשקיעים לאותם שווקים פיננסיים עולים חזרה, עקב החלטות הפדרל רזרב להרחבה חדשה, בכל הקרנות האחרות אנו רואים הססנות של כניסה-יציאה עם התלבטות בולטת כזו בקרן של הראל. על פי הגיוסים בה אין כאן רצון לפדות ולחזור אלא עמידה על הגדר ונגיעה קצרה של כן ו-לא. מיטב כספית מאוד דומה מן הבחינה הזו לזו של הראל, ורק מיטב כספית פרמיום נראית הלומה ולא זזה כל כך. היא כזו גם בזמני הדרמה השלילית וגם בזמני האופוריה בשווקים הפיננסיים. אחרון חביב, מבט של שלושה חודשים:

כאן, המעניין הוא שכל הקרנות חוו פדיונות בחודש הדיווח האחרון, דהיינו מכירה של עמדת הבונקר וכנראה חזרה של הכספים למחוזות יותר מסוכנים. האם זה הגיוני בזמני שיא? אחרי שמתחילת השנה הייתה חזרה כה מהירה לאותם אזורי שיא? כנראה שזה מה שהמשקיעים בכל מקרה רוצים לעשות וזה אומר שפשוט לקח זמן לשכנע אותם לעשות מעשה כאשר בסוף זה קרה.

לסיכום נוכל לומר שארבעת הקרנות האלו משקפות היטב את שוק הכספיות הגדולות: תנודתיות 0, דמי ניהול סביב 1.4-6, וכ-20-30% אג"ח ליצירת קצת תשואה מעל נכסי הבסיס הממשלתיים והפיקדונות. אורך המח"ם מצביע כאן על עובדה נוספת: המשקיעים משתמשים בנכסים האלו כחניית ביניים. ואת זה הדגימה היטב הקרן של מיטב כספית פיקדון שקלית. האחרות הפתיעו ביכולות שלהן לגייס כאשר המניות והאג"ח עלו כל כך יפה אבל כולן כבר במצב של פדיון בחודש הדיווח האחרון.

מחקר וסקירות

מחקר וסקירות