הפעם ארצה להתמקד בחוסך הישראלי ושיקולי בחירת רמות הסיכון לטווח הבינוני והארוך.

סטטיסטית - למעלה מ-80% מהציבור בבואו לבחור את קרן הפנסיה או קרן ההשתלמות שלו, יבחר במסלול ה"כללי".

טבע האדם הוא "לשנוא סיכון", אבל לעתים שנאת הסיכון גורמת לנו לאבד לא מעט מהרווח הפוטנציאלי.

האם ידעתם שבארה"ב – מסלולי השקעה "כללי" חשוף לפחות ל-60% מניות?

מסלול ההשקעה ה"כללי" בקרנות ההשתלמות בישראל - רק בשנים האחרונות החל להגדיל חשיפה מ-30% בעשור הקודם לכ-43% עד 47% תלוי חברה מנהלת בשנתיים האחרונות (ועוד צפויות להגדיל חשיפה למניות בשנים הקרובות בהעדר אלטרנטיבות ראויות להשקעה חוץ מאפיק המניות).

לעתים אתם יושבים עם סוכן הביטוח במקום העבודה או היועץ הפנסיוני בבנק, והכי "נוח" לבעל הרישיון להמליץ לכם על מסלול "כללי" בהשתלמות או "תלוי גיל" בפנסיה.

תשאלו את איש המקצוע המלווה אתכם על האפשרויות האחרות, תבינו את הסיכונים אבל גם את הסיכויים ואל תקבלו את האפשרות הנוחה יותר אלא המתאימה ביותר עבורכם.

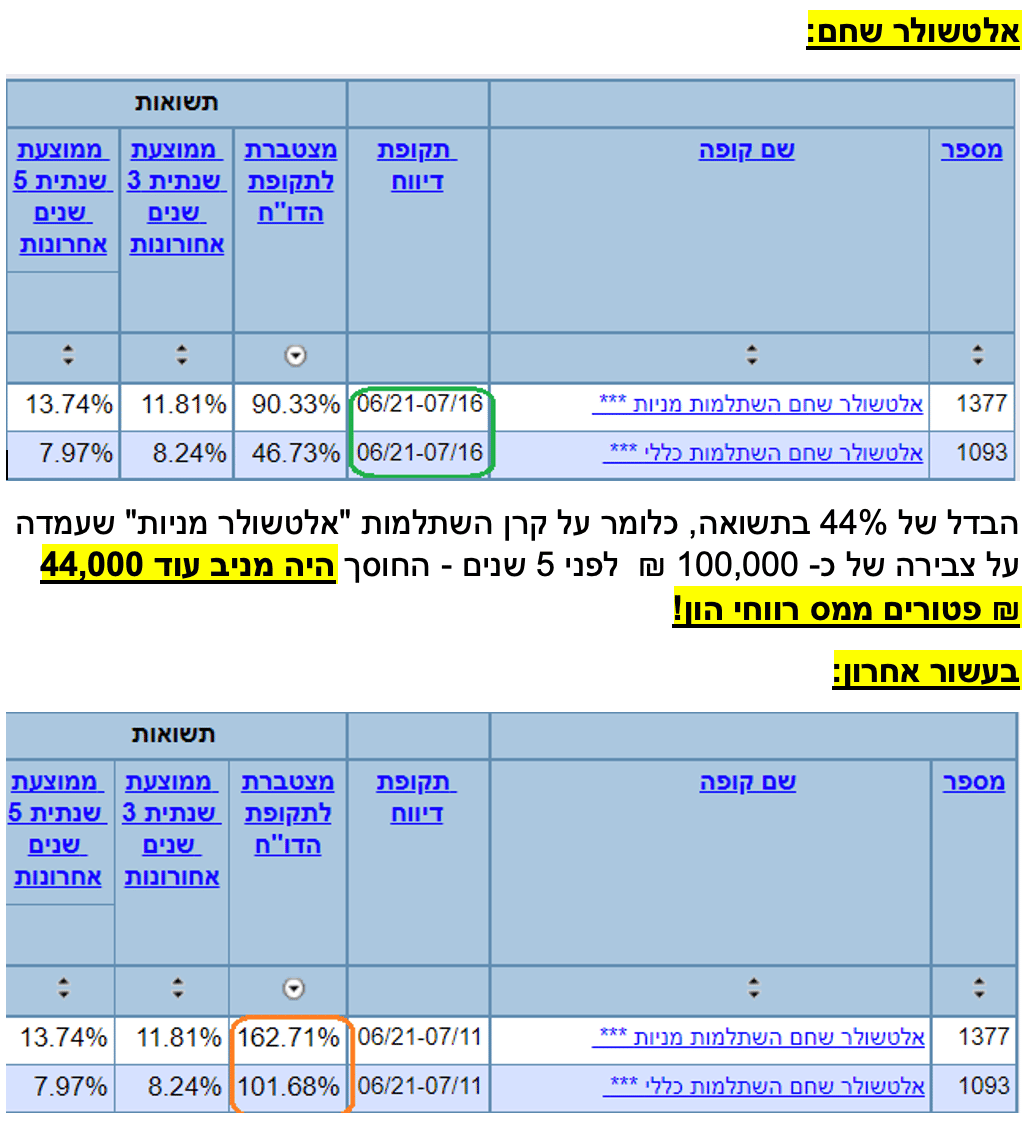

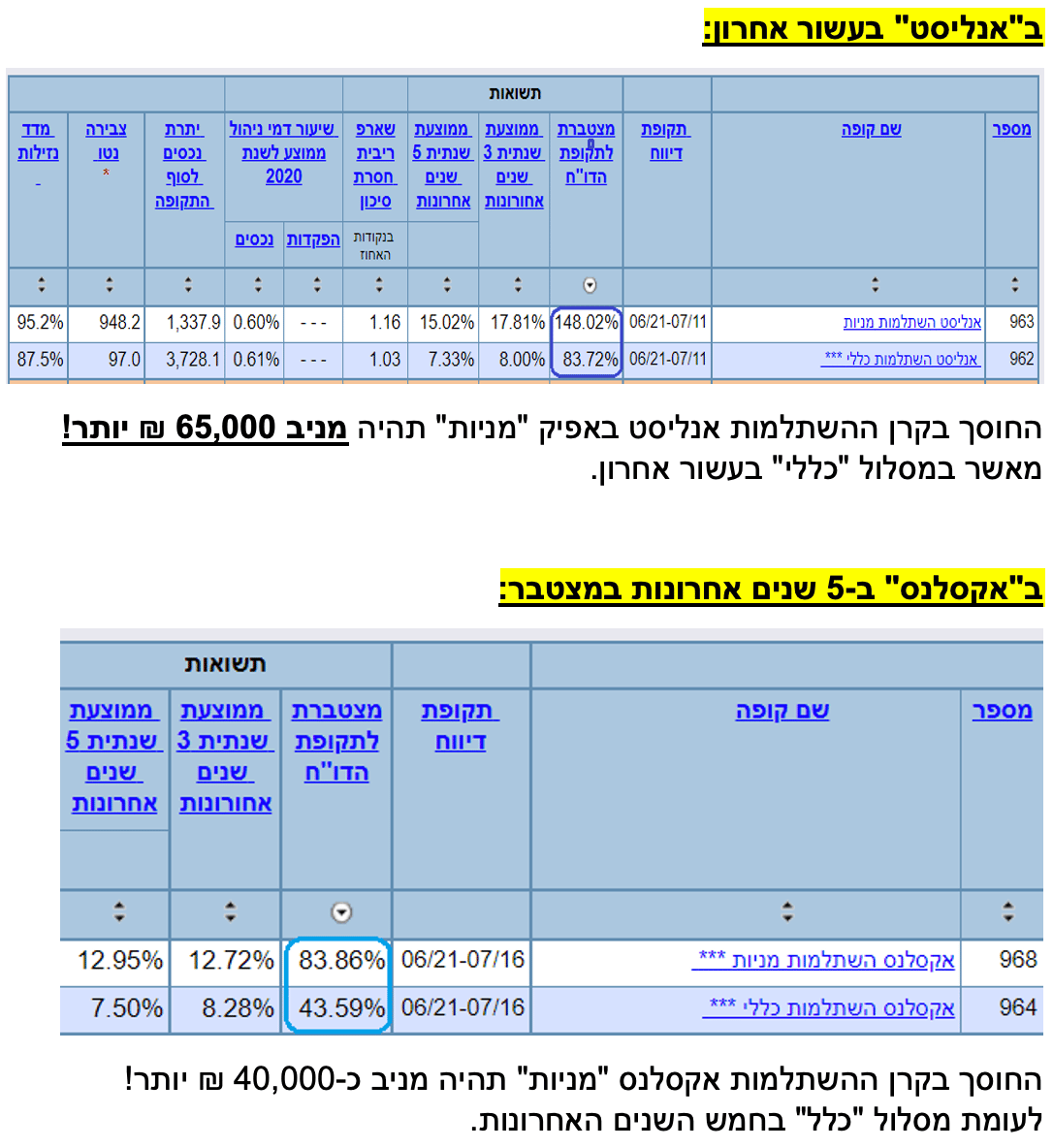

לשם הדוגמא בחרתי מספר בתי השקעות מובילים בביצועים ב-5 שנים אחרונות במצטבר והשוויתי בין המסלול ה"כללי" ל"מנייתי" שלהם, התוצאות לא פחות ממדהימות:

אז נכון ניתן לראות שה-5 שנים אחרונות היו משמעותית טובות יותר מ-07/2011 ועד 06/2016, אבל לא מעט חוסכים בעיקר בני 20-40 רואים בקרנות ההשתלמות מנוף נוסף לפנסיה ולא מתכוונים לגעת בה עד גיל 60, עבור אלו מסלול "מניות" בהחלט המקום הנכון להיות לטווח השקעה של 10 + שנים.

ב-עשור אחרון אפוא אותו חוסך ב"אלטשולר שחם" – היה מניב על אותם 100,000 ₪ צבירה התחלתית בקרן השתלמות - רווח עודף של 61,000 ₪!

דן גרינברג הינו מתכנן פיננסי ופנסיוני המתמחה בקופות גמל, גמל 190, קרנות השתלמות ופתרונות חסכון מגוונים לכספים נזילים, בעל רישיון סוכן ביטוח פנסיוני וכן תואר BA בכלכלה וניהול עם למעלה מ-11 שנות ניסיון בשוק ההון.

אין באמור לראות המלצה להשקעה במסלול השקעה כזו או אחר ו\או בבית השקעות כזה או אחר.

דן גרינברג, צילום: יריב עראמי

דן גרינברג, צילום: יריב עראמי