לא מזמן, קורא שאל אותי על קרנות שלוקחות בחשבון את כל נושא הדיבידנדים, כגורם משפיע לצורך השקעה. בצד המנוהל של מפת הקרנות בארץ. והנה, ישנן 3 כאלה, אשר מתמקדות בהשקעות בארץ, ואשר שמן מורה לנו במפורש על דיבידנדים כאלמנט קובע עבור מנהל ההשקעות. הסקירה הנוכחית תעסוק בגדולה (בקנה מידה...) מבין אלו.

לפני כן, כמה מילים על נושא ההשקעות על פי דיבידנד.

ראשית, הקלאסיקה של מהלך כזה אומרת שההשקעה מהסוג הזה מיועדת לייצר הכנסה מאותם דיבידנדים כאשר מחיר המניה נמצא בדרגה שנייה של חשיבות. כל עוד החברה מספקת את אותה הכנסה רבעונית, ושכל שנה ישנה עלייה קטנה, או גדולה, בה, המשקיע אינו לוקח ללב יותר מדי ירידה בערך המניה. להיפך. זו תהיה הזדמנות לקנות בזול משהו שהוא מעוניין בו למטרת יצירת ההכנסה השוטפת.

אבל, ישנה תמיד ההנחה שחברה שמחלקת דיבידנדים בצורה מסודרת וקבועה, ומעלה אותם באופן סדיר, הינה גם חברה טובה ואיכותית. לכן, ירידה במחיר המניה, במידה ואינו נובע מדבר רע אסטרטגית, תיתפס כאירוע זמני שלאורך הטווח הארוך יתוקן על ידי השוק המשוכלל.

וכאן נכנס סוג הציבור השני שמשקיע במניות דיבידנדים. הוא פשוט רואה במהות הזו סמן של איכות מלכתחילה. בדרך כלל, אלו יהיו חברות מבוססות וותיקות ולא חברות צמיחה שחלק ה-

R&D עדיין קריטי בחייהן. ולמשקיע מהסוג הזה, עובדת תשלום קבוע לבעלי המניות מהווה אלמנט מחזק מאוד של הביטחון כלפי המניה והחברה.

כאשר אתם משקיעים בקרנות המתמחות במניות דיבידנדים זהו המהלך שאתם עושים. אתם פשוט קובעים פילטר ראשוני של איכות, המבוסס על הפעולה הרבעונית הזו של החברה. וכאשר מדובר במנהלי קרנות כאלו, זהו מבחר המניות שמהן ניתן לבחור. נשאר לו רק להתמקד בשילוב הטוב ביותר שניתן למצוא בין המניות האלו: מניה שמחלקת הכנסה + שמחירה ימשיך להתקדם ולתת תוספת הונית למחזיקי הקרן. הבה נתחיל.

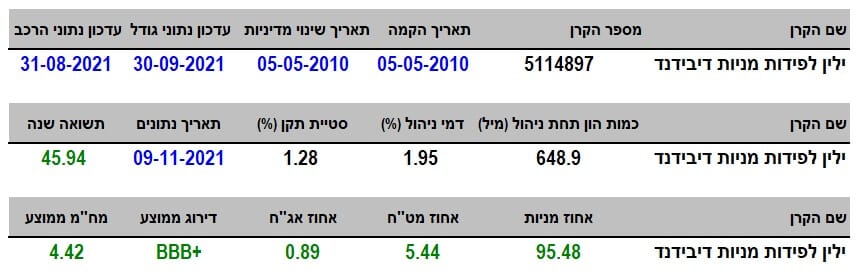

פרטי הקרן

הקרן מגיעה אלינו מבית ילין לפידות. היא כבר די וותיקה עם תאריך הקמה של אמצע 2010 וכאמור, היא הגדולה מבין כל הקרנות העוסקות במניות דיבידנד בארץ, עם 648.9 מיליוני שקלים. גודל זה גם מקנה לה את המיקום ה-5 המכובד מבין 50 הקרנות הקיימות בענף שלה הרשמי ("

All Caps").

בשביל קרן מנייתית, סטיית התקן שלה בסדר גמור עם 1.28% לשנה. אגב, זה די הגיוני כי מניות דיבידנד הן מניות גדולות ומבוססות, ולכן, הרבה פחות תנודתיות מאשר מניות צמיחה למיניהן. דמי הניהול עומדים על 1.95% לשנה וזה ממקם אותה במקום ה-13 (מהיקרה לזולה) מבין 50 הקרנות בענף כאשר שתי הקרנות העוסקות בניהול על בסיס דיבידנד גובות 1.94% ו-1.47% לשנה.

כדי לוודא שאנו באמת בקרן הבוחרת מניות מקומיות נבחן את החשיפות של הקרן: 95.48% חשיפת מניות יחד עם 5.44% מט"ח בלבד ו-0.89% אג"ח בלבד. וזה בהחלט תואם את מה שאנו מצפים לו. ואיך כל זה מניב? 45.94% בשנה האחרונה. ממש לא רע ואנו עוד נראה הלאה שהקרן הזו פשוט טובה כאשר משווים אותה לסביבתה.

ביצועי הקרן

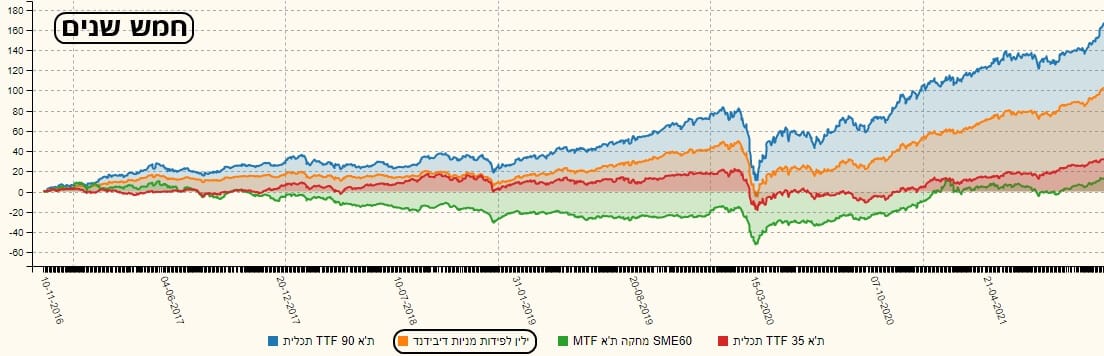

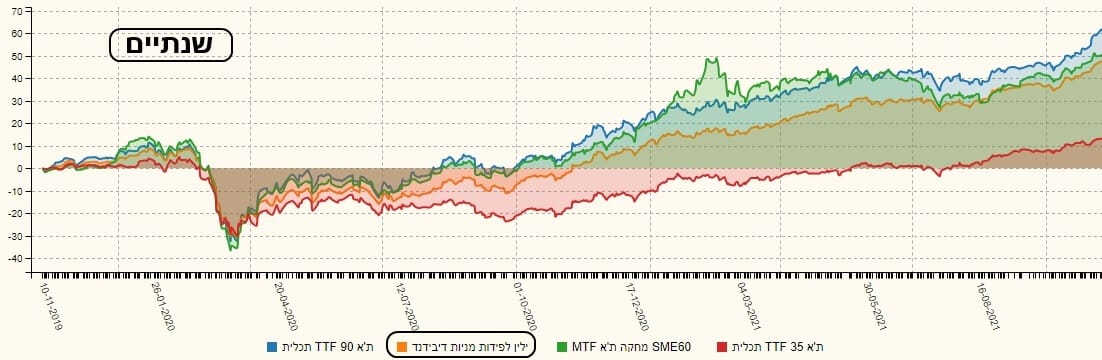

הגרף השנתי הזה כבר מראה לנו שכאשר השוק טוב, הקרן הזו יודעת לנצל את המומנטום שלו. והיא עושה זאת עם תנודתיות נמוכה, המתבטאת בתנועה חלקה יחסית של המגמה בה נמצאת הקרן באותו רגע. ועכשיו נשאלת השאלה הגדולה: האם כדאי לי לצמצם את הבחירה שלי למניות דיבידנד או ללכת על חלקי שוק שלמים, דרך מדדים. וזה הנושא שאנו נבחן תחילה על ידי שלושה גרפים: מבט של הקרן מול מדדי המניות בארץ בחמש השנים האחרונות, בשנתיים האחרונות, ומאז תחילת השנה:

בטווח הארוך, רק שוק המניות הבינוניות (ת"א 90 – קרן מחקה של תכלית – כחול) מצליח להיות מעל הקרן של ילין (כתום). מול שוק המניות הקטנות (ת"א

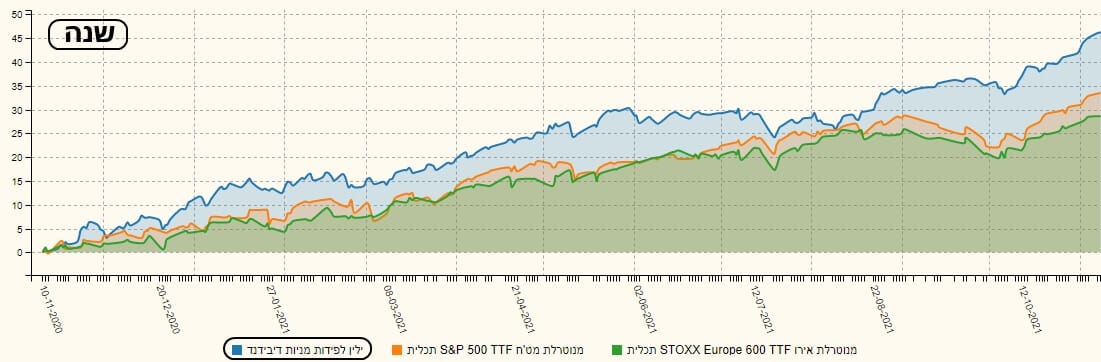

SME60 – קרן מחקה של מגדל – ירוק) או מול שוק המניות הראשי (ת"א 35 – קרן מחקה של תכלית – אדום) הקרן פשוט זוהרת בהובלה ענקית. בשנתיים, הקטנות והבינוניות די צמודות, ונמצאות מעל הקרן אבל, ממש לא בהרבה. ובטווח הקצר, הקרן מצליחה להיות הראשונה לפני כל המדדים. ומה קורה מול מדדי חו"ל? הנה הגרף:

כאן, הקרן של ילין פשוט מככבת בצורה יפה בראש המדדים. בכחול, היא מובילה את המערכה לכל אורך השנה האחרונה, כאשר המדד האמריקאי (מדד

S&P500 – קרן מחקה של תכלית – כתום) והמדד האירופאי (מדד STOXX600 – קרן מחקה של תכלית – ירוק) מאוד קורלטיביים ורחוקים באופן די קבוע מהקרן. האם זה אומר ששוק המניות הישראלי היה טוב יותר? בתחילת השנה לא כל כך אבל, לאחרונה, כן ואולי זו הסיבה שאנו רואים הגדלה של הפער בחודשים האחרונים. אוקי, עד כאן ראינו שהקרן עשתה נפלאות ביחס לשווקים הכלליים. אבל, מה בקשר לתחרות הישירה? תזכרו שכבר ציינתי לעיל שניתן להשוות את הקרן של ילין רק לעוד שתיים כאלו כאשר ילין פשוט ענקית בכמות ההון תחת ניהול ביחס אליהן. הנה הגרף הראשון:

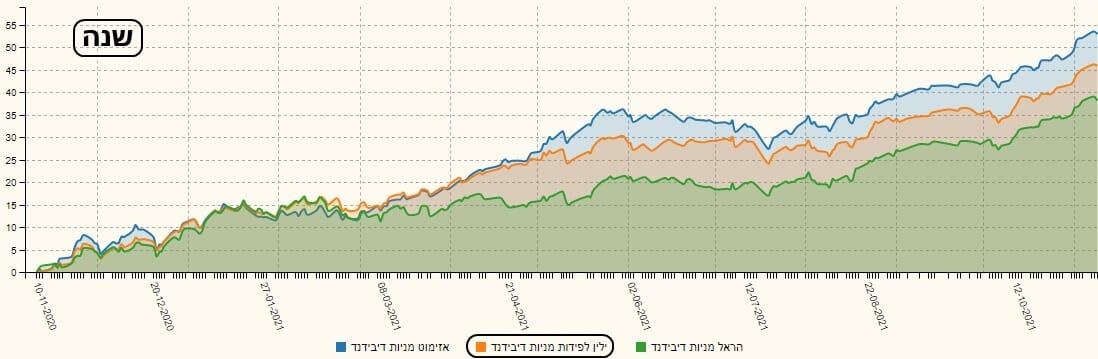

בגרף שלוש שנים זה אנו רואים את הקרן של ילין מובילה בצורה משמעותית (כתום) מעל הקרן של אזימוט (כחול) וזו של הראל (ירוק). שימו לב שהיה גם שינוי די דרמטי במיקום היחסי בין שתי האחרות מאז תחתית הקורונה. מה שחשוב לציין הוא שההובלה של ילין נשמרה לכל אורך התקופה המוצגת. ובטווח הקצר? הנה גרף שנה:

רק כאן, מתגלה הקרן של אזימוט (כחול) כמובילה מעל ילין והרבה מעל הראל. מה קרה? הייתה קפיצה באביב 2021 וזו בנתה פער אשר נשמר (לא גודל...) עד עכשיו.

גיוסים ופדיונות

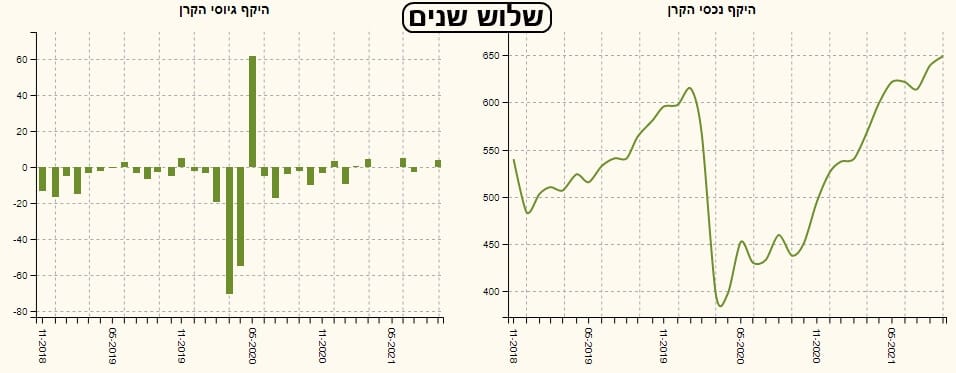

וכאן, מגיעים לקטע הדי כואב של ניתוח הקרן של ילין לפידות. למעשה, שני הגרפים האלו, של הגיוסים ושל ערך נכסי הקרן, מצביעים על המצב של המשקיעים בקרן הזו: יש בתוכה הרבה כסף לניהול אבל אין שינוי כמעט בכמות הזו בעזרת מנגנוני הגיוסים. המצב סטטי! חוץ, כמובן, מחודשי הקורונה (3 יציאות, 1 כניסות גדולות). כל השאר זניח מאוד. ואיך ערך נכסי הקרן מצביע על כך? פשוט מאוד: כאשר יודעים את מה שקרה בגיוסים מבינים שהגידול בערך נכסי הקרן נובע מהעלייה בנכסים עצמים ולא מגידול בכמות ההון תחת ניהול.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5114897

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/301

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com