אודות החברה

קבוצת דלק הינה חברת אחזקות המחזיקה בשליטתה חברות הפועלות בתחום האנרגיה. החברה מחזיקה בדלק קידוחים-שותפות מוגבלת (54.18% "דלק קידוחים") הפועלת בתחום הקידוחים וחיפושי נפט וגז בשרשור באמצעות דלק אנרגיה (100%), דלק ניהול קידוחים ובהחזקה ישירה. הנכסים העיקריים של דלק קידוחים הם זכויות במאגר בלווייתן (45.34%), בקידוחי תמר ודלית (22%). בנוסף, החברה מחזיקה (100%) ב-Ithaca Energy Limited ("איתקה") חברה פרטית המאוגדת בג'רסי. לחברה מספר אחזקות נוספות, העיקרית שבהן היא דלק – חברת הדלק הישראלית בע"מ (25%, חברה פרטית). בעל המניות העיקרי הינו מר יצחק תשובה, המחזיק בכ-48.58% מהון המניות של החברה וכ-50.20%% בזכויות ההצבעה. מנכ"ל החברה הינו מר עידן וולס ויו"ר הדירקטוריון הינו מר גבי לסט.

שיקולים עיקריים לדירוג

דירוג אגרות החוב נתמך במיצוב עסקי גבוה בשוק הגז הטבעי בישראל, באמצעות אחזקה בשרשור בדלק קידוחים-שותפות מוגבלת (A2.il באופק יציב, "דלק קידוחים"). האחזקה בדלק קידוחים מהווה גורם חיובי בדירוג בשל היות נכסי הגז הטבעי בישראל בעלי חשיבות כלכלית לאומית, לנוכח הביקושים הגדלים לגז טבעי ובשל חסמי הכניסה הגבוהים וריכוזיות הענף. בד בבד, הדירוג מושפע לשלילה מחשיפה גבוהה של תיק האחזקות (54%) לתחום האנרגיה בחו"ל דרך Ithaca Energy Limited ("איתקה", דירוג מנפיק B1 באופק יציב על ידי Moody's) הפועלת בתחום הפקה של גז ונפט באזור הים הצפוני. להערכת מידרוג, פרופיל הסיכון של איתקה גבוה מפרופיל הסיכון הממוצע של תיק האחזקות של קבוצת דלק בשל חשיפה גבוהה ואינהרנטית למחיר הנפט הבינלאומי, היותה חברה קטנה בקנה מידה בינ"ל ובעלת עתודות מוגבלות. ריכוזיות התיק (שתי האחזקות הגדולות מהוות 87% משווי הנכסים) מהווה גורם שלילי בדירוג.

החל ממרץ 2020 חלה ירידה עזה במחירי חבית הנפט. בתוך כך, חלה ירידה חדה בשווי אחזקות הליבה של החברה זאת במקביל לרמות חוב פיננסי גבוהות אשר מימנו את רכישת נכסי הנפט והגז באמצעות איתקה. כתוצאה מכך נקלעה החברה להפרת יחס ביטחונות ואמות מידה פיננסיות למול מספר בנקים מממנים מקומיים וזרים ונדרשה לפרוע את חובה לחלקם וכן קמה עילה לבעלי האג"ח להעמיד את חוב האג"ח לפירעון מיידי. בחודש מרץ 2020 הורידה מידרוג את דירוג האג"ח של החברה ל-Ca.il המשקף סבירות גבוהה לכשל פרעון ואת הערכת מידרוג לשיעור ההפסד בהינתן כשל פרעון. בחודש אפריל 2020 הפסיקה מידרוג את דירוג האג"ח של החברה. לאור הנסיבות שצויינו לעיל, החברה הגיעה להסדר עם המממנים שבו התחייבה, בין היתר, לשעבד נכסים לטובת מחזיקי האג"ח, להנפיק הון מניות ולבצע פרעונות מוקדמים, זאת בתמורה להשהיית אמות מידה פיננסיות והימנעות מהעמדת החוב לפרעון מיידי. כמו כן חלה עלייה בריבית הנקובה של אגרות החוב. החל מדוחותיה הכספיים של החברה ליום 31.12.2019 נכללת בחוות דעת רואי החשבון הערת "עסק חי". ברקע האמור לעיל, קיימת למחזיקי אגרות החוב של החברה עילה לפירעון מיידי בקשר עם דירוג הנמוך מ-Baa3.il אשר בתיקון שטר הנאמנות ממאי השנה נדחתה ליום 31.3.2022.

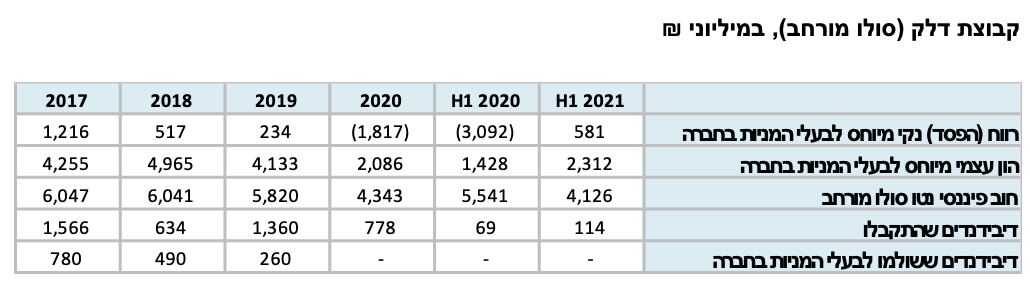

במהלך השנים 2020-2021 הצליחה החברה להפחית במידה משמעותית את מצבת התחייבויותיה, בזכות שורה של מימושי נכסים בהיקף של כ 1.5 מיליארד ₪, לצד גיוסי הון מניות, קבלת דיבידנדים ופירעונות על חשבון הלוואות בעלים ממוחזקות,. החוב הפיננסי נטו של החברה וחברות המטה (סולו מורחב ) ירד מכ-5.8 מיליארד ₪ ליום 31.12.2019 לכ- 4.1 מיליארד ₪ ליום 30.06.2021. נוכח הירידה בחוב הפיננסי, ולצד גם התאוששות בשווי המוחזקות רשמה החברה ירידה ברמת המינוף Loan To Value (LTV) משיעור של מעל 100% ל-50%, כתלות גם בשוויה של איתקה. יצויין כי החברה מעריכה את יחס ה-LTV בשיעור נמוך מ- 50%. יחס המינוף של החברה כמדד לגמישותה הפיננסית וליכולתה למחזר את התחייבויותיה לאורך זמן, נתון לתנודתיות בשווי האחזקות, החשוף בין היתר למחיר הנפט הבינלאומי, המושפע מגורמים אקסוגניים רבים ולתנודתיות בשווקי ההון. זהו גורם סיכון אינהרנטי במבנה המימון של החברה כחברת אחזקות, המשליך לשלילה על סיכון האשראי.

על פי תרחיש הבסיס של מידרוג, החברה צפויה להציג תקבולי דיבידנדים מהחברות המוחזקות בהיקף של 1,350 - 1,300 מ' ₪ בשנים 2021 ו-2022 במצטבר (מכך סך של כ-915 מ' ₪ התקבל בשלושת הרבעונים הראשונים של שנת 2021). בשנת 2021 הסכום כולל תקבול חד פעמי בסך כ- 250 מיליון דולר החזר הלוואת בעלים מאיתקה. דירוג החברה מושפע לחיוב מנראות גבוהה יחסית של דיבידנדים שוטפים מהחברות המוחזקות, בהתחשב בטרק רקורד החלוקה של שתי המוחזקות העיקריות ובמגבלות החלוקה החלות עליהן. בניטרול דיבידנדים חריגים, מידרוג מעריכה כי תקבולי הדיבידנדים השוטפים הפוטנציאליים מהמוחזקות הם בטווח של 300- 400 מ' ₪ לשנה, הגוזר יחס כיסוי ריבית (ICR) של 1.2 ומצביע על יכולת סבירה לכסות את הוצאות המימון על בסיס הדיבידנדים, אך לצבור מזומנים בקצב איטי בלבד.

אסטרטגיית החברה הנה להמשיך בהורדת החוב, בעיקר על בסיס מהלך הוני שמתכננת החברה בטווח הקרוב באחזקה באיתקה.

מידרוג מעריכה כי החברה תסיים את שנת 2021 עם יתרות נזילות של כ- 250 מ' ₪ (הסכום אינו לוקח בחשבון חלוקות נוספות מדלק קידוחים מעבר למימוש תמר נוכח אי וודאות לגבי סכומים אלו) וזאת לאחר הפקדת מזומנים אצל הנאמן למחזיקי האג"ח כנגד פירעונות קרן וריבית שחלים עד לסוף חודש מרץ 2022 וכן פירעונות מנדטוריים בהתאם ללוח הסילוקין. היקף הפירעונות הנותר של החברה לשנת 2022 לאחר הקדמת הפירעונות נאמד לכ- 250 מ' ₪. לאור אלו, עד לסוף שנת 2022 תידרש החברה לעבות את יתרות המזומנים בסך של כ- 1.2 מיליארד ₪. למול הפרעונות העומדים בפניה בשנת 2023. לחברה עומס פרעונות כבד כאשר בשנים 2023-2025 עומדים בפני החברה פרעונות קרן שוטפים בהיקף של 0.9-1.0 מיליארד ₪ לשנה המעלים את סיכון המימון מחדש של החברה ומשפיעים לשלילה על סיכון האשראי.

מאז תחילת המשבר אליו נקלעה החברה בשנת 2020 חל שיפור בגמישותה הפיננסית, בין השאר הודות לקיטון בחוב הפיננסי, גיוס הון המניות והשיפור בשווי הנכסים, וברוח גבית של העלייה החדה במחירי הנפט. הדבר קיבל ביטוי ביכולתה של החברה לחזור לשוק ההון ולגייס אג"ח מובטחות באמצעות סדרות לה'-לו'. עם זאת להערכת מידרוג, גמישותה הפיננסית של החברה נותרה חלשה נוכח זאת שמרבית נכסי החברה משועבדים לטובת המממנים או קיימות מגבלות על שעבודים, כך שהנגישות למקורות מימון מוגבלת וחלשה. כמו כן, כאמור, דוחותיה הכספיים של החברה נושאים הערת "עסק חי" ותוכניות החברה להוציא לפועל מהלכים עסקיים ומימוניים חשופות להשפעות אקסוגניות, כגון התנאים בשווקי ההון, מחירי הנפט ועוד.

מידרוג מקנה משקל חיובי בדירוג ליכולות הביצוע של הנהלת החברה כפי שאלו התבטאו בהוצאה לפועל של מהלכים עסקיים ופיננסיים לאורך השנים האחרונות, בדגש על השנה האחרונה. מידרוג הביאה בחשבון את מדיניות החברה, כפי שהוצהרה בפניה, לצמצם את החוב הפיננסי ואת מינופה.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו כי לא יחול שינוי משמעותי לרעה בפרופיל הפיננסי ובפרופיל הנזילות של החברה ביחס לתרחיש הבסיס של מידרוג

גורמים אשר יכולים להוביל להעלאת הדירוג:

ירידה ברמת החוב נטו של החברה

עלייה בהיקף הדיבידנדים הפרמננטים מהמוחזקות

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה ברמת החוב הפיננסי לאורך זמן

שחיקה משמעותית בשווי המוחזקות לאורך זמן

החלשות בנזילות החברה ואי עמידה באמות המידה הפיננסיות

שיקולים מבניים

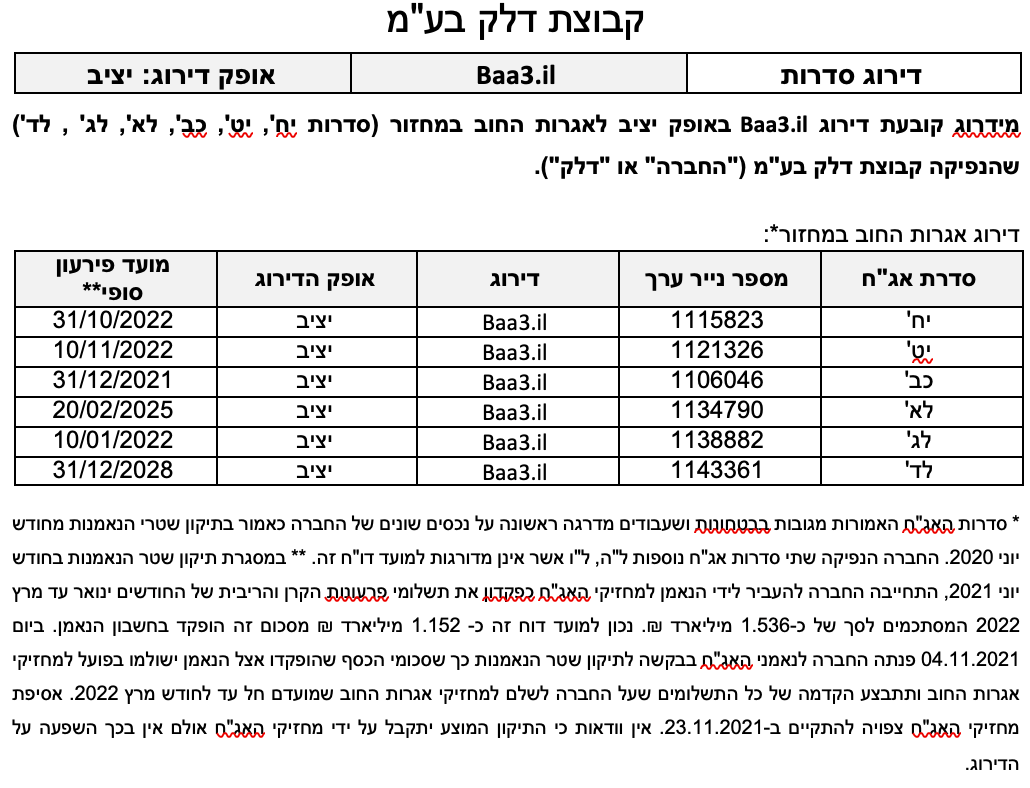

במסגרת תיקון שטר הנאמנות מחודש יוני 2020, החברה שעבדה לטובת הנאמנים ובעלי האג"ח (סדרות יח', יט', כב', לא', לג', לד') שעבוד ראשון מדרגה על קבוצת הנכסים הבאים: 40% מיחידות ההשתתפות של דלק קידוחים, זכויות מכוח הלוואות לחברות הבנות: Delek Gom, DKL Investment, DKL Energy, Ithaca, הלוואת מוכר הפניקס וכן מניות דלק ישראל ועוד מספר נכסים בסדר גודל קטן יותר. מידרוג לא הקנתה לאגרות החוב הטבה דירוגית בגין השעבודים לאחר שבחנה זאת בהתאם למתודולוגיה של מידרוג "שיקולים מבניים בדירוג מכשירי חוב בתחום מימון תאגידי" ומצאה כי איכות סך הבטוחות אינה עומדת בקריטריונים של איכות "בינונית ומעלה" בדגש על שעבוד בקשר עם זכויות החברה בהלוואות הבעלים באיתקה.

פירוט השיקולים העיקריים לדירוג

תיק אחזקות ריכוזי בעל איכות אשראי בינונית המושפעת לחיוב מאחזקות במאגרי הגז בישראל

קבוצת דלק פועלת בעיקר בתחום חיפושי והפקת נפט וגז בישראל ובחו"ל באמצעות חברות מוחזקות. זרוע הפעילות העיקרית של החברה הינה פיתוח והפקה של גז טבעי בישראל באמצעות האחזקה בדלק מערכות אנרגיה בע"מ ("דלק אנרגיה", שיעור אחזקה של 100%) המחזיקה 54.18% מיחידות ההשתתפות בדלק קידוחים -שותפות מוגבלת ("דלק קידוחים" או "השותפות" A2.il) אשר נכסיה העיקריים כוללים כ-45.34% בזכויות מאגר לוויתן . כמו כן, קבוצת דלק מחזיקה ישירות בדלק קידוחים בשיעור של 5% מיחידות ההשתתפות. זרוע פעילות נוספת הינה בתחום האנרגיה בחו"ל באמצעות Ithaca Energy Limited ("איתקה", שיעור אחזקה של 100%) אשר לה מאגרי גז ונפט בים הצפוני, וכן השקעה ברכישת זכויות בנכסי נפט במפרץ מקסיקו.

תיק האחזקות של החברה מושפע לחיוב מפרופיל האשראי של פעילות הגז הטבעי בישראל, וכן ממעמדה המוביל של דלק קידוחים בשוק המקומי. בד בבד, איכות התיק מושפעת לשלילה מפעילות האנרגיה בחו"ל, הגם שתורמת לפיזור התיק, מאופיינת בסיכון עסקי גבוה בשל היקף פעילות קטן יחסית לשווקים הרלוונטיים, חשיפה גבוהה למחיר הנפט העולמי ותחרות גבוהה ומשוכללת.

בשנים האחרונות, ובהתאם לאסטרטגיית החברה, תיק האחזקות של החברה הפך לריכוזי עם מימוש אחזקותיה בחברות הפניקס ביטוח, IDE, דלק רכב, כהן פיתוח, תמלוג כריש תנין, מהדרין ומימוש עיקר האחזקה בדלק ישראל. הריכוזיות הגבוהה של התיק בתחום האנרגיה, המאופיין בתנודתיות וחשיפה גבוהה לגורמים אקסוגניים, משליכה לשלילה על סיכון האשראי.

מעמד מוביל במשק הגז בישראל

מאגרי הגז הטבעי עונים על צרכים לאומיים של מדינת ישראל ומאפשרים למדינה עצמאות אנרגטית תוך צמצום התלות בפחם ודלקים מזהמים. להערכת מידרוג, הביקוש לגז טבעי בישראל צפוי להמשיך ולגדול בשנים הקרובות בעקבות מדיניות הממשלה להפחתת פליטות (לרבות מעבר מייצור בפחם לייצור באמצעות גז טבעי), קיצור הלו"ז להסבת תחנות כוח פחמיות לגז טבעי, לצד הרחבת פעילותם של צרכנים קיימים, צמיחה טבעית וגידול בביקושים לייצוא. לשותפות דלק קידוחים פרופיל עסקי גבוה נוכח מעמדה הדומיננטי במאגרי הגז טבעי בישראל. השותפות מחזיקה 45.3% במאגר לוויתן, ועד לספטמבר השנה החזיקה ישירות 22% ממאגר תמר. מאגר לוויתן בעל עתודות הפקה שנתיות של כ-21 BCM, מכך כ-12 BCM בגינן התקבלה החלטת השקעה, והיתר עתודות לפיתוח עתידי המצוי עדיין בשלבי הקמה. מאגר לוויתן צפוי להתמקד בייצוא גז טבעי לירדן ולמצרים, לצד מכירה בשוק המקומי. תחילת הזרמת הגז ממאגר לוויתן הגדילה משמעותית את יכולת הספקת הגז הטבעי, לצריכה מקומית וליצוא, בין היתר, על חשבון מאגר תמר. מידרוג מעריכה כי אספקת הגז ממאגר לוויתן צפוייה לעמוד בשנת 2021 בין 10-10.5 BCM ובשנת 2022 בין 9.0-10.0 BCM. להערכת מידרוג, בטווח הקצר-בינוני צפוי מאגר לוויתן לספק כמויות של 2.5-4.5 BCM בשנה לשוק המקומי (בהשוואה לכ- 3.5 BCM בשנת 2020). בחציון הראשון בשנת 2021 רשמה דלק קידוחים עלייה חדה בהיקף המכירות מלוויתן (מ-3.1 BCM ל-5.5 BCM) ועליית מחירים. אלה הביאו לרשום רווח של כ-340 מ' ₪ חלף הפסד של 53 מ' ₪ בתקופה מקבילה אשתקד. בתרחיש הבסיס, מידרוג הביאה בחשבון כי לאורך זמן דלק קידוחים תחלק דיבידנדים בהיקף שנתי של כ- 100-120 מיליון דולר (100% דלק קידוחים) בדומה לממוצע ב-3 השנים האחרונות ולהוציא אירועים חריגים.

היקף עתודות מוגבל ביחס לאזור הים הצפוני; יכולת לייצר תזרים חופשי פנוי חיובי בהינתן תרחישי רגישות למחירי הנפט והגז

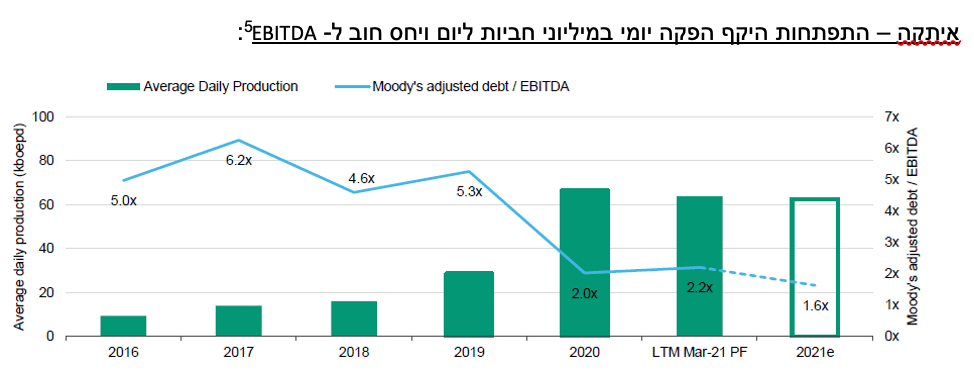

פעילות החברה בשוק האנרגיה בחו"ל נעשית בעיקר באמצעות האחזקה באיתקה אשר עוסקת בתחום של חיפוש, הפקה ומכירה של נפט וגז באזור הים הצפוני במים הטריטוריאליים של בריטניה וכן מספקת שירותי מפעיל (operator) בחלק מהנכסים בהם היא שותפה. איתקה היא מפיקת הנפט החמישית בגודלה בים הצפוני, והמפעילה העצמאית השניה בגודלה באזור מדף היבשת של בריטניה בים הצפוני, מבחינת כמות העתודות המוכחות והצפויות (P2). קצב ההפקה היומי של איתקה במהלך המחצית הראשונה של שנת 2021 עמד על כ-66 אלף שווה ערך חביות נפט ליום. היקף עתודות הנפט והגז שבבעלות איתקה הסתכם לפי דו"ח המשאבים של איתקה נכון לסוף 2020 בכ-195 מיליון שווה ערך חבית נפט (Reserved Proved + Probable), ברמת P2 וכן עתודות מסוג C2 בהיקף של 102 מיליון חביות שווה ערך לנפט. נתונים אלו גוזרים קצב התכלות בינוני יחסית של המאגר (כ- 8.6 שנים). נציין כי מאגר קפטן הנו הנכס העיקרי של איתקה ואחראי על מעל למחצית מהיקף העתודות ומעל למחצית מקצב ההפקה היומי. החברה דווחה לאחרונה על הסכם לרכישת מלוא מניות חברת מרובני על ידי איתקה, אשר עשויה להגדיל את יכולת ההפקה של איתקה בטווח של 7,000-8,000 חביות נפט ביום.

להערכת מידרוג, הסיכון העסקי של איתקה גבוה יחסית לרמת הסיכון הממוצעת של תיק האחזקות של קבוצת דלק: איתקה הנה חברה קטנה בקנה מידה בינ"ל, בעלת ריכוזיות בנכסי הנפט והגז וחשיפה למחירי הנפט העולמיים המשפיעים על תזרימי המזומנים ושווי נכסיה. בטווח הקצר איתקה מגדרת בשיעור גבוה את תפוקת הנפט והגז, במידה אשר ממתנת את השפעת התנודתיות במחירי האנרגיה. בחודש יולי 2021 ביצעה איתקה מימון מחדש שבמסגרתו הועמדה לה מסגרת אשראי לתקופה של 5 שנים בסך 1.225 מיליארד דולר מ- RBL וכן היא גייסה סדרת אג"ח בהיקף של 625 מ' דולר אשר ייפרעו בשנת 2026. המהלך תרם להוזלת עלויות המימון ואפשר למחזר את סדרת האג"ח בסך 500 מ' דולר וכן את פירעון הלוואת הבעלים של כ- 250 מיליון דולר.

בשנת 2020 הפגינה איתקה ביצועים מתונים בסביבת מחירי אנרגיה חלשים שנתמכו ע"י מדיניות גידור. שילוב של עלייה בביקושים כתוצאה ממדיניות הממשל בעולם להמרצת הכלכלה ותהליכי חיסון האוכלוסיה יחד עם היצע קטום שמאופיין בקיצוצי ההפקות שבוצעו על OPEC, הובילו לעלייה במחירי הנפט והגז בשנת 2021 אשר תרמו לרווחיות העולה בשנת 2021. תרחיש הבסיס של מידרוג לשנת 2022 מניח תזרים חופשי לאיתקה בהיקף של כ-200 מיליון דולר וזאת בהנתן הוזלת עלויות המימון עם ביצוע המימון מחדש והשקעות הוניות בהיקף של כ-400 מיליון דולר (לרבות השקעות ביצוע שלב שני בפיתוח מאגר קפטן וקידום תוכניות פיתוח נוספות של מאגרים). מידרוג לא הניחה חלוקת דיבידנדים מאיתקה בשנת 2022 נוכח מגבלת חלוקה לאור אמות מידה פיננסיות מצד המממנים. תרחיש הבסיס של מידרוג מניח היקף דיבידנדים מאיתקה בסכום כולל של כ- 75 מ' דולר לשנה בשנת 2023 וזאת לאור התזרימים החופשיים התומכים בכך.

נציין כי לאיתקה הפסדי מס צבורים בהיקף של 2.2 מיליארד דולר הניתנים למימוש כנגד הרווחים הצפויים באיתקה בשנים הקרובות. סך התחייבויות הסילוק והאטימה של איתקה מסתכמות בכ- 1.4 מיליארד דולר במאזנה ליום 30.06.2021. על אף שעלויות הסילוק והאטימה המהותיות אינן צפויות טרום שנת 2030, ולהערכת איתקה הן צפויות להיות מקוזזות בחלקן בהטבת מס הצפויה בגינן, אנו רואים בכך גורם מכביד על גמישותה הפיננסית של איתקה.

אסטרטגיית הקבוצה הנה להרחיב ולפתח את תחום פעילותה בים הצפוני בבריטניה וכן להגדיל את כושר הייצור ואת ביזור נכסיה כחלק מההיערכות לביצוע מהלך של הנפקת הון המניות של איתקה למסחר בבורסה של לונדון אגב הצעת מכר.

ירידה בחוב הפיננסי לנוכח מימושים ושיפור ברמת המינוף. המשך ירידת החוב מותנה בפעילות הונית באיתקה

נכון ליום 30.06.2021 הסתכם החוב הפיננסי ברוטו של החברה (סולו מורחב) בסך של כ-6.3 מיליארד ₪ לעומת כ-8.1 מיליארד ₪ ליום 31.12.2019. בניכוי מזומנים ופיקדונות, יתרת החוב הפיננסי נטו הסתכמה בכ-4.1 מיליארד ₪ לעומת כ-5.8 מיליארד ₪ לאותם מועדים, בהתאמה. הקיטון בחוב הפיננסי נטו מומן בעיקר מהמקורות הבאים: מימוש נכסים, תקבולי דיבידנדים, פירעון הלוואת בעלים, והנפקות הון.

בהתחשב גם בדיבידנד מדלק קידוחים עם השלמת מכירת האחזקה בתמר שהתקבל ברבעון הרביעי השנה, מידרוג מעריכה את יחס המינוף של החברה (LTV - היחס בין החוב הפיננסי נטו לאחר התאמות מידרוג לבין שווי אחזקות החברה) סביב 50% - לעומת שיעור של מעל 100% לפני כשנה, אשר נבעה בעיקר מהקיטון בחוב כמצוין לעיל, מהעלייה בשווי השוק של דלק קידוחים ובהערכות השווי של איתקה עם העלייה הניכרת בתקופה זו במחירי חבית נפט. עם זאת נציין כי סביבת מחירי הנפט הנוכחית מהווה רוח גבית התומכת בעליות השוויים, תוך עלייה בביקוש פוסט הקורונה וריסון מכוון של ההיצעים ומידרוג לוקחת בחשבון תנודתיות בשווי האחזקות אשר הנה פועל יוצא מהשפעות אקסוגניות בענף.

תרחיש הבסיס של מידרוג לוקח בחשבון כי היקף תקבולי הדיבידנדים השוטפים והכנסות אחרות של החברה מהמוחזקות יעמוד בטווח של 300 - 400 מיליון ₪ לשנה. סכום זה מורכב בעיקר מדיבידנדים מדלק קידוחים ומאיתקה. היקף תקבולים זה בניכוי הוצאות ניהול ומטה מכסה את הוצאות המימון ביחס של 1.2 הנחשב בעינינו סביר לרמת הדירוג, אך חלש במידה שאינה מאפשרת צבירת מזומנים משמעותית ללא מימוש נכסים. מידרוג מעריכה כי ירידה נוספת בחוב הפיננסי הנה פועל יוצא של פעולה הונית באיתקה, כאשר הדבר נתמך גם במדיניות החברה כפי שהוצגה בפני מידרוג להקטנה נוספת בחוב, אשר בשלב זה קיימת אי וודאות לגבי עיתוי והיקף גיוס זה.

החברה השיגה מקורות למרבית תשלומי הקרן שעד סוף 2022 אולם לאורך זמן עומס פירעונות גבוה מציב סיכון מימון מחדש

להערכת מידרוג, נזילות החברה בהתייחס לעומס הפרעונות בשנת 2022 הינה סבירה. בתרחיש הבסיס של מידרוג, החברה צפויה לסיים את שנת 2021 עם קופת מזומנים של כ-250 מ' ₪ (הסכום אינו לוקח בחשבון חלוקות נוספות מדלק קידוחים בשנת 2021 מעבר למימוש תמר נוכח אי וודאות לגבי סכומים אלו), לאחר שתפרע את חלויות החוב לשנת 2021 וכן לאחר שמרבית פרעונות שנת 2022 (כ- 1.583 מיליארד ₪ מתוך כך 1.8 מיליארד ₪) הופקדו אצל הנאמן לטובת מחזיקי אגרות החוב. בשנת 2022 בפני החברה יוותרו פרעונות (ללא הפירעונות המוקדמים כמתואר לעיל) של כ- 250 מ' ₪ בלבד, אולם היא תדרש למחזר פרעונות אלו וכן לעבות חזרה את קופת המזומנים לקראת פרעונות שנת 2023, אם באמצעות מחזור חוב או דרך מימוש נכסים מסוימים שנותרו בידה, שכן החל משנת 2023 נדרשת החברה להתמודד עם היקף פרעון שנתי של כ- 0.9-1.0 מיליארד ₪ לשנים 2023-2025, המעלים סיכון גבוה של הסתמכות על מימון מחדש, והיווה גורם שלילי בדירוג.

בתרחיש הערכת הדירוג, מידרוג צופה לחברה זרם מקורות ושימושים כמפורט להלן לשנת 2021 ולשנת 2022:

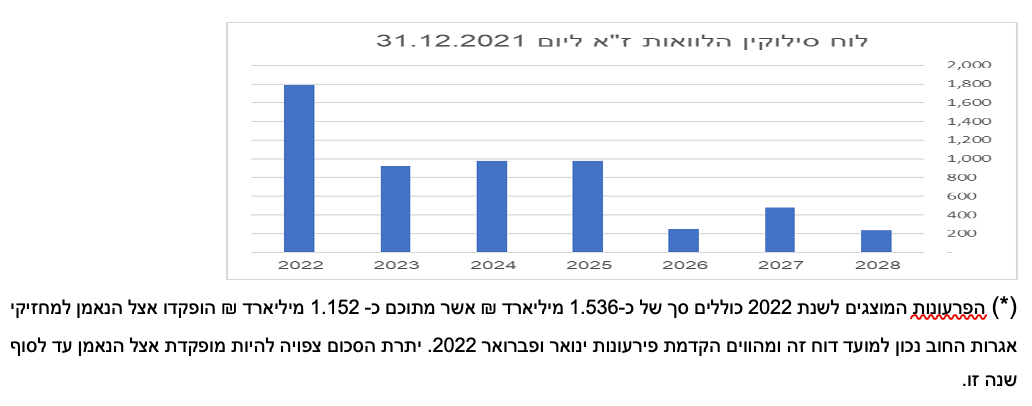

לתקופה ינואר-דצמבר 2021: סך מקורות של כ- 2,980 מ' ₪ הכוללים בעיקר: יתרת מזומנים ליום 31.12.2020 בסך של כ- 250 מ' ₪; עודף במקורות מפעולות (FFO) בסך כ- 700 מ' ₪, שנבע בעיקר מתקבולי דיבידנדים בסך כ-1,120 מ' ₪ (לרבות דיבידנד מיוחד ופירעון הלוואת בעלים מאיתקה בסך כ- 250 מ' דולר) ובניכוי הוצאות מימון ומטה; תמורה ממימוש נכסים בסך כ- 325 מ' ₪ (מחציתם מימוש 75% מהקרקע בעכו); גיוס הון מניות בסך 165 מ' ₪ וגיוס חוב של כ- 1.4 מיליארד ₪. מול מקורות אלו, לחברה שימושים בסך כ- 2,730 מ' ₪, הכוללים בעיקר חלויות חוב מנדטוריות בסך 922 מ' ₪ וכן הפקדה בידי הנאמן למחזיקי האג"ח של תשלומי קרן וריבית בגין הרבעון הראשון של 2022 בסך 1.536 מיליארד ₪, זאת במסגרת התחייבות החברה בפני מחזיקי האג"ח כחלק מדחיית אמות המידה הפיננסית של החברה בקשר עם דירוג האג"ח. יצויין כי לאחרונה החברה פנתה למחזיקי אגרות החוב בבקשה לבצע פרעון בפועל עד לסוף שנה זו של הכספים שהופקדו אצל הנאמן בגין התשלומים שמועדם חל עד לחודש מרץ 2022, אולם שינוי זה טעון את אישור אסיפת מחזיקי האג"ח. נכון למועד דוח זה לחברה אין מסגרות אשראי פנויות בתוקף ומחייבות.

לתקופה ינואר-דצמבר 2022: צפי ליתרת מזומנים ליום 31.12.2021 בסך של כ- 250 מ' ₪, FFO שלילי בסך של כ (200) מ' ₪ המורכב מדיבידנד בסך 300-200 מ' ₪ הנובע בעיקר מדלק קידוחים, וללא הנחת דיבידנד מאיתקה בשנה זו, למול הוצאות מימון בסך של כ- 290 מ' ₪ והוצאות מס ותשלומים נלווים בסך של כ-160 מ' ₪, ובסך הכל מקורות נטו של 0-100 מ' ₪; למול מקורות אלו, לחברה חלויות קרן אג"ח נטו - בקיזוז פירעון מוקדם כאמור - בסך של כ- 250 מ' ₪. עד לסוף שנת 2022 תידרש החברה לעבות את יתרות המזומנים בסך של כ- 1.2 מיליארד ₪ למול הפרעונות העומדים בפניה בשנת 2023.

מרבית נכסי החברה משועבדים במידה המחלישה את הגמישות הפיננסית

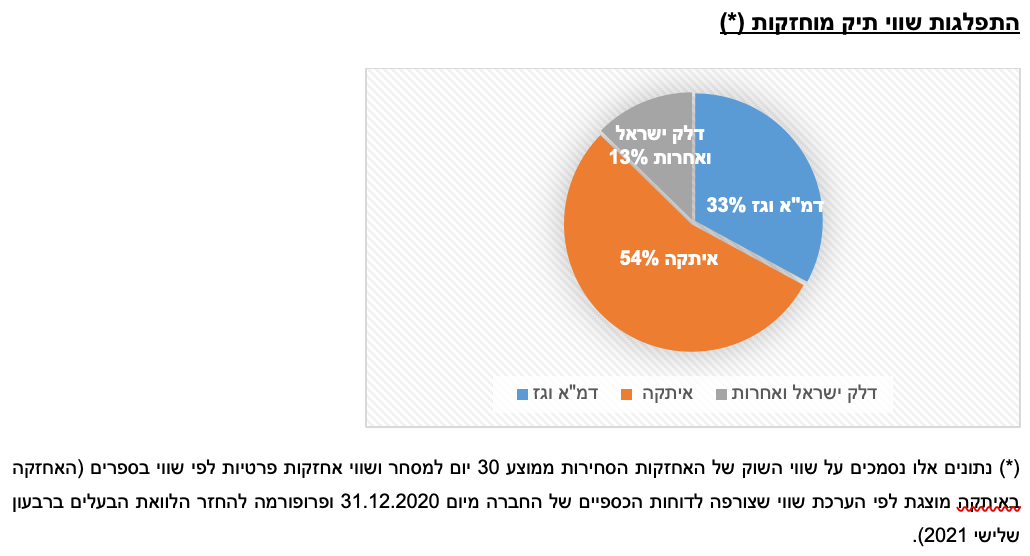

בחצי שנה האחרונה עם רוח גבית מצד עליית מחירי חבית הנפט על רקע העלייה בביקושים, חזרה החברה לשוק ההון עם ירידה משמעותית בתשואות האג"ח וגיוס שתי סדרות לה'-לו' שהינן מובטחות, דבר אשר שיפר את גמישותה הפיננסית של החברה. עם זאת להערכתנו גמישותה הפיננסית של החברה נותרה חלשה: מרבית נכסי החברה אינם רשומים למסחר, כאשר האחזקות הסחירות מהוות כ-33% מתיק האחזקות של החברה ובתוך כך, כמחצית מתיק האחזקות מיוחסת לאחזקה באיתקה, חברה פרטית בתחום הנפט והגז. מרבית נכסי החברה משועבדים לטובת מחזיקי האג"ח בעקבות תיקון שטר הנאמנות מיוני 2020 ובתוך כך כל המניות הסחירות משועבדות. החברה עומדת במרווח נמוך מאמות המידה הפיננסיות הקיימות לה. הבעלות והשליטה המבוצרת בחברות המוחזקות המשמעותיות מהווה גורם חיובי בניתוח גמישותה הפיננסית. כאמור, דוחותיה הכספיים של החברה נושאים הערת "עסק חי" ותוכניות החברה להוציא לפועל מהלכים עסקיים ומימוניים חשופות להשפעות אקסוגניות, כגון התנאים בשווקי ההון, מחירי הנפט ועוד.

Image by IADE-Michoko from Pixabay

Image by IADE-Michoko from Pixabay