שיקולים עיקריים לדירוג

החברה הינה בעלת השליטה בחברת ג’י סיטי בע"מ (כ-51.6%, נכון ל- 31.03.2022). ג’י סיטי הנה האחזקה העיקרית של החברה, ומהווה כ-97% מתיק האחזקות של החברה. להערכת מידרוג, היעדר פיזור עסקי בתיק האחזקות של נורסטאר משליך לשלילה על פרופיל הסיכון של החברה באופן אשר חושף את החברה למאפייני הסביבה העסקית של החברה המוחזקת וכן להישענות גבוהה על דיבידנדים מהחברה המוחזקת.

פרופיל תיק האחזקות מושפע לשלילה מהורדת הדירוג של ג’י סיטי ל-A1.il באופק יציב מ-Aa3.il באופק שלילי, בין היתר, בעקבות השלמת הרכישה ומיזוגה עם חברת הבת אטריום (Atrium European Real Estate Limited), מהלך אשר הוביל להמשך שחיקת הפרופיל הפיננסי של ג'י סיטי ולעלייה משמעותית ביחס המינוף חוב נטו ל- CAP נטו שלה, כאשר לאחר השלמת המיזוג לג'י סיטי בסולו המורחב היקף נכסים לא משועבדים בסך של כ- 9.3 מיליארד ₪. דירוגה של ג’י סיטי, נתמך, בין היתר, ע"י היקפי פעילות ויתרות נזילות משמעותיים וכן פיזור נכסי וגיאוגרפי נרחב, כאשר פעילותה של ג’י סיטי בחו"ל מרוכזת ברובה במדינות יציבות בעלות דירוג אשראי גבוה, גורם התורם בחיוב לפרמטר פרופיל תיק האחזקות לאורך זמן, כמו גם נראות דיבידנדים אשר מידרוג מעריכה כגבוהה, בפרט לאור היותה של החברה המחזיקה העיקרית בג’י סיטי וכן בהתחשב בכך שלג’י סיטי מדיניות חלוקה מוצהרת בה היא עומדת בעקביות לאורך שנים.

בשנה האחרונה דיווחה החברה על מספר אירועים המצביעים על מאבק על השליטה בנורסטאר, שייעודו אחזקת השליטה בנכס הבסיס ג'י סיטי. בחודש אפריל 2022 פנתה החברה למהלך משולב של הנפקת זכויות וחלוקת דיבידנד בעין. מידרוג העריכה כי מהלך זה יביא להקטנת האחזקה בנכס הבסיס ולפגיעה במיצוב החברה בהיבט זה, אם כי לא הייתה צפויה פגיעה במיצוב הפיננסי. בסמוך לאחר מכן דיווחה החברה על ביטול מהלך זה, וזאת לאור כניסה למו"מ עם ישראל-קנדה (ט.ר.) בע"מ (להלן: " ישראל- קנדה") בקשר עם הצעת ישראל -קנדה לרכישת מניות נורסטאר מידי כלל בעלי המניות בחברה שאינן מוחזקות על ידי ישראל- קנדה תמורת מזומן ומניות ג'י סיטי. מאז דיווחה ישראל- קנדה על ביטול הצעת רכש לאור המצב בשווקים. מידרוג סבורה כי אי הוודאות סביב השליטה בחברה תימשך גם בתקופה הקרובה, אולם בשלב זה ביטול המהלך המשולב לחלוקת דיבידנד והנפקת זכויות מצמצם את אי הוודאות אודות מבנה האחזקות של החברה בנכס הבסיס. מידרוג תוסיף לעקוב אחר ההתפחויות בקשר עם השליטה בחברה, ואת השפעתן על מאפייני המיצוב העסקי והפיננסי של נורסטאר.

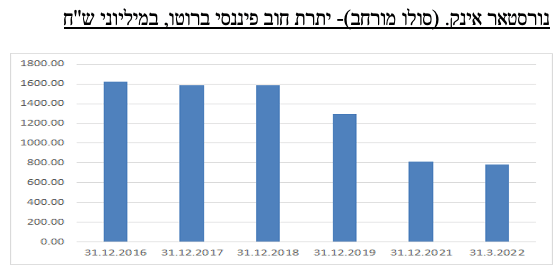

בחודשים האחרונים אנו עדים לעלייה חדה בשיעור המינוף של החברה הנובעת משחיקה משמעותית בשווי השוק של מניית ג'י סיטי. בסמוך למועד דוח הדירוג, שווי השוק של אחזקת החברה במניית ג'י סיטי נאמד בכ- 1.8 מיליארד ₪ המשקף שיעור LTV של כ-43%, זאת בהשוואה לשיעור LTV של כ- 32%, ליום 31.03.2022 עם שווי שוק מניה של כ- 2.4 מיליארד ₪. בהתאם לתרחיש הבסיס של מידרוג, הכולל, בין היתר, תרחיש רגישות של שחיקה בשווי האחזקות ביחס לשווי המניה, יחס המינוף צפוי לנוע בטווח של 50%-55% בשנים 2022-2023.

גמישות פיננסית הולמת לדירוג ונתמכת, בין היתר, בשליטה בג’י סיטי, כאשר אחזקותיה של האחרונה רשומות למסחר, וכן מגמה נמשכת של הורדת חוב בחברה ולצד קווי אשראי בהיקפים משמעותיים ממספר בנקים מקומיים וזרים. לחברה מספר התניות פיננסיות כלפי בנקים ומחזיקי איגרות החוב כאשר להערכת מידרוג המרווח מאמות המידה פיננסיות הינו גבוה באופן אשר תומך בפרמטר הגמישות. יש לציין כי קווי האשראי של החברה מגובים בשעבוד על מניות החברה המוחזקת, כך ששחיקה אפשרית בשווי הבטוחה עלולה להשפיע באופן שלילי על נזילות החברה. מידרוג מעריכה כי החברה תמשיך לשמור על מרווח גבוה ביחס לאמות המידה.

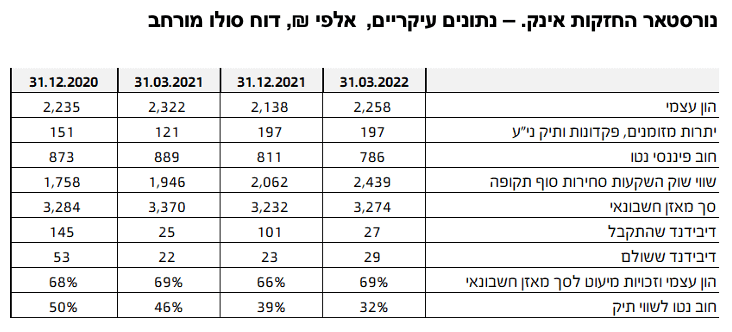

המדיניות הפיננסית של החברה הולמת לרמת הדירוג, כאשר להערכת מידרוג ניהול סיכוני השוק והנזילות של החברה ניתנים לחיזוי כפי שמתבטא ביתרות נזילות ו/או מסגרות אשראי חתומות ולא מנוצלות משמעותיות לאורך שנים ביחס לשירות החוב. נכון ליום 31.03.2022, יתרות הנזילות של החברה הכוללות מזומנים, ני"ע סחירים ומסגרות אשראי חתומות ולא מנוצלות עומדות על סך של כ-380 מ' ₪. כמו כן, מידרוג מעריכה כי מדיניות החלוקה של החברה הינה מתונה ואינה באה על חשבון פגיעה בגמישות הפיננסית.

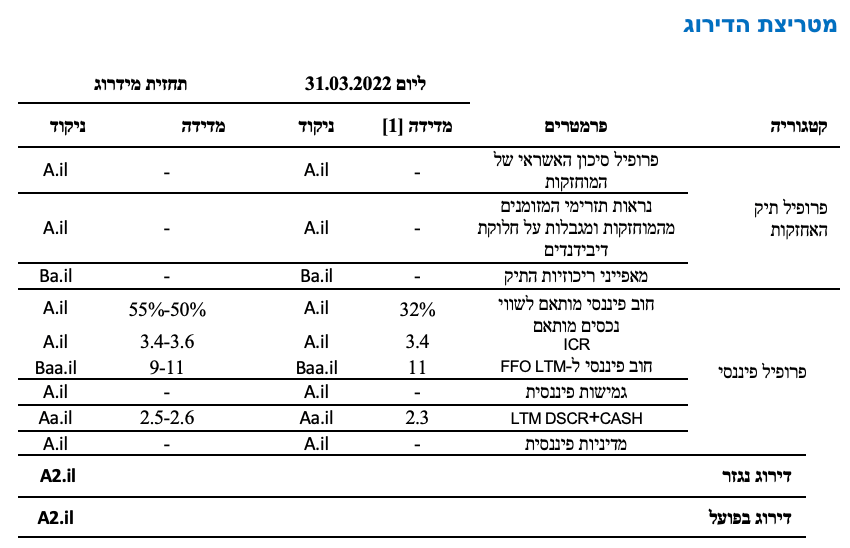

תרחיש הבסיס של מידרוג לוקח בחשבון, בין היתר, שמירה על שיעור אחזקת שליטה מבוצרת בנכס הבסיס בשיעור דומה לקיים, תקבולי דיבידנדים מג’י סיטי בהתאם למדיניות הדיבידנד של ג'י סיטי, של כ- 82 מ' ₪ לשלושת הרבעונים הנותרים בשנת 2022 וכ- 110 מ' ₪ בשנת 2023, בהינתן מקדמי רגישות להיקפי החלוקה, פירעונות וגיוסי אג"ח שוטפים. כמו כן, תרחיש הבסיס מניח חלוקת דיבידנד לבעלי המניות בחברה בהתאם למדיניות של החברה וכן שמירה על רמות נזילות ומסגרות אשראי חתומות ולא מנוצלות בהיקף מספק לצורך פירעון האג"ח. בנוסף, תרחיש הבסיס של מידרוג לוקח בחשבון, כאמור לעיל, שחיקה אפשרית בשווי האחזקות של החברה המוחזקת כך ששיעור ה- LTV (הנמדד כיחס בין שווי האחזקות של החברה ובין להיקף החוב של החברה), צפוי להערכת מידרוג לנוע בטווח של 50%-55%. עפ"י תרחיש הבסיס, יחס מקורות שוטפים בתוספת יתרות נזילות ומסגרות אשראי חתומות לשירות החוב על בסיס סולו (CASH+DSCR) צפוי לעמוד בממוצע על כ- 2.5 בשנים 2022-2023 באופן אשר בולט לחיוב לרמת הדירוג. יחס כיסוי ריבית ICR, צפוי לעמוד על ממוצע של כ- 3.5 באופן אשר בולט לחיוב ביחס לרמת הדירוג. יחס הכיסוי חוב פיננסי נטו ל-FFO, הבוחן את רמת החוב סולו של חברת האחזקות אל מול תזרימי המזומנים השוטפים של החברה, צפוי לנוע בטווח של 9-11, ואינו הולם לרמת הדירוג.

אופק הדירוג

אופק הדירוג היציב הינו לאור הערכתנו לשמירה על היקף חוב יציב ונזילות יציבה ומשמעותית בין היתר לאור חלוקה מחברה הבת בהתאם לתחזיות ושמירה על יתרת נזילות מספקת. מידרוג תוסיף לעקוב אחר ההתפחויות בקשר עם השליטה בחברה, ואת השפעתן על מאפייני המיצוב העסקי והפיננסי של נורסטאר.

גורמים אשר יכולים להוביל להעלאת הדירוג:

העלאת דירוג החברה המוחזקת ג'י סיטי

גורמים אשר יכולים להוביל להורדת הדירוג:

פעולות שאינן חלק ממהלך העסקים הרגיל ובפרט ירידה בשיעור האחזקה בג'י סיטי יובילו את מידרוג לבחינת הדירוג

עלייה ביחס המינוף של החברה מעבר לשיעור של 55% לאורך זמן

פגיעה בנראות הדיבידנדים ונזילות החברה

ירידה בדירוג של החברה המוחזקת ג’י סיטי

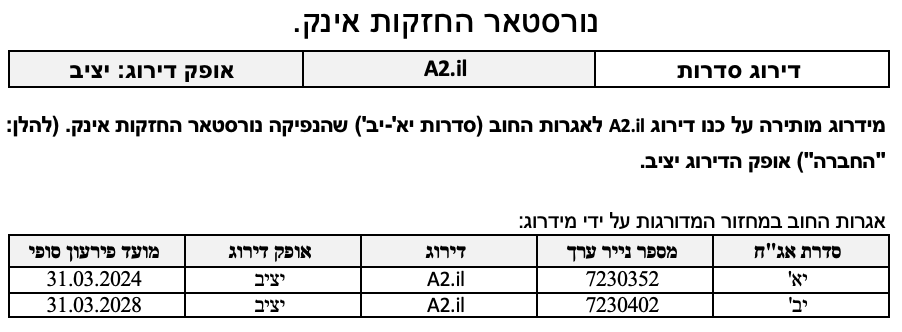

פירוט השיקולים העיקריים לדירוג

הורדת הדירוג של ג'י סיטי לדירוג A1.il והיעדר פיזור בתיק האחזקות של החברה משליך לשלילה על פרופיל תיק האחזקות, לצד נראות גבוהה של דיבידנדים שוטפים

החברה הינה בעלת השליטה בחברת ג’י סיטי בע"מ (כ-51.6%, נכון ל- 31.03.2022), האחזקה העיקרית שלה, ומהווה כ-97% מתיק האחזקות של החברה. פרופיל תיק האחזקות מושפע לשלילה מהורדת הדירוג של ג’י סיטי ל-A1.il באופק יציב מ-Aa3.il באופק שלילי, בין היתר, בעקבות השלמת הרכישה ומיזוגה עם חברת הבת (100%) Atrium European Real Estate Limited, ("אטריום"), מהלך אשר הוביל להמשך שחיקת הפרופיל הפיננסי של ג'י סיטי ולעלייה משמעותית ביחס המינוף חוב נטו ל- CAP נטו של ג'י סיטי. בהתאם לתרחיש הבסיס של מידרוג, ג'י סיטי צפויה להוריד מינוף בעיקר באמצעות מימוש נכסים. לצד זאת, נציין כי, המיזוג עם אטריום הוביל לעלייה בגמישות הפיננסית של ג'י סיטי לאור גידול בהיקף הנכסים הלא משועבדים וביתרות הנזילות של ג'י סיטי. דירוג אטריום על ידי Moody’s הורד ל-Ca עם אופק שלילי.

ג’י סיטי מאופיינת בפיזור גבוה על פני מספר מדינות המאופיינות ככלכלות יציבות בעלות נתונים מאקרו-כלכליים טובים מאוד המעידים על מגמת שיפור לאחר משבר הקורונה. כמו כן, מדינות אלה מאופיינות בדירוג אשראי גבוה: ארה"ב (Aaa יציב), קנדה (Aaa יציב), שוודיה (Aaa יציב), נורבגיה (Aaa יציב), פינלנד (Aa1), צ'כיה (Aa3 יציב), ישראל (A1 יציב), פולין (A2 יציב). בד בבד, להערכתנו, החשיפה של ג'י סיטי לברזיל (Ba2 יציב) משפיעה לשלילה על יציבות סביבת הפעילות. נכון ל-31.03.2022 לג'י סיטי 7 נכסים מניבים בברזיל בעיר סאו פאולו הכוללים השקעה בשטח כולל של 176 אלפי מ"ר בשווי הוגן של כ-4.3 מיליארד ריאל ברזילאי (כ- 2.9 מיליארד ₪). שיעור התפוסה ליום 31.03.2022 עמד על כ-92.8% ומשקף ירידה של כ- 3% מהתקופה המקבילה אשתקד.

כמו כן לג'י סיטי תוכניות קונקרטיות להנפקת הפעילות בברזיל ומימוש נכסים, אשר הושהו בשנה האחרונה ואנו מעריכים כי היא תוסיף לבחון זאת בטווח הבינוני.

בנוסף, מחזיקה ג'י סיטי, באמצעות אטריום, ב-7 נכסים ברוסיה. נציין כי, בעקבות המלחמה ברוסיה מול אוקראינה ספגו ירידה לא משמעותית בשווי בהיקף של כ- 9.6 מ' אירו (כ- 34.56 מ' ₪, נכון ל- 31.03.2022), במהלך הרבעון הראשון לשנת 2022 (עפ"י הערכות ATR המבוססות על הערכת שווי חיצונית).

לפרוט אודות השיקולים העיקריים בדירוג ג'י סיטי הינכם מונים לדוח הדירוג שפורסם באתר מדירוג בחודש מרץ 2022.

להערכת מידרוג היעדר פיזור עסקי בתיק האחזקות של נורסטאר משליך לשלילה על פרופיל תיק האחזקות של החברה באופן אשר חושף את החברה למאפייני הסביבה העסקית של החברה המוחזקת וכן להישענות גבוהה על דיבידנדים מג’י סיטי.

קיימת מדיניות חלוקת דיבידנדים סדורה בג'י סיטי, כמידי שנה, בהתאם למדיניות החברה, תודיע ג'י סיטי על הדיבידנד השנתי הצפוי לחלוקה. בחודש מרץ 2022 אישר הדירקטריון כי הדיבידנד הרבעוני הצפוי לשנת 2022 יעמוד על 0.32 ש"ח למניה (1.28 ש"ח לשנה למניה, לעומת דיבידנד בסך 1.20 ש"ח למניה שחולק בשנת 2021). לאור זאת, מידרוג מעריכה כי נראות הדיבידנדים מג'י סיטי גבוהה, בפרט לאור היותה של החברה כמחזיקה העיקרית בג’י סיטי.

הקפאת הצעת רכש מישראל קנדה ומהלך חלוקת דיבידנד בעין והנפקת זכויות בחברה, שינויי בנוגע לבעל השליטה ייבחן עם עלייה בוודאות

ביום 26 בינואר 2022 רכשה חברת ישראל-קנדה מצדדים שלישיים בעסקאות בבורסה ומחוץ לבורסה כ-3.3 מ' מניות בתמורה כוללת של כ- 118 מ' ₪, (המשקף מחיר ממוצע למניה של כ- 36 ש"ח), המהוות כ- 10% מהון המניות המונפק והנפרע של נורסטאר, ובכך נהפכה ישראל-קנדה לבעלת עניין בחברה. בהמשך לכך, ישראל-קנדה התקשרה בהסכם עם קבוצת חיים כצמן (בעל השליטה בחברת נורסטאר) ורכשה 3.8 מ' מניות נורסטאר בתמורה כוללת של כ- 192 מ' ₪, (המשקף מחיר מניה של 50.55 ש"ח).

ביום 27 בינואר 2022 דיווחה ישראל-קנדה כי רכשה מניות נוספות של חברת נורסטאר בעסקה מחוץ לבורסה כך שלאחר הרכישה תחזיק בסך הכל ישראל-קנדה בכ- 22.6% מזכויות ההצבעה בנורסטאר (כידוע, ישראל-קנדה התחייבה בהסכם כי לא תחזיק במניות נורסטאר בשיעור העולה על 22.6% מהון המניות).

ביום 10 באפריל 2022 אישר דירקטוריון החברה חלוקת מניות ג'י סיטי כדיבידנד בעין לבעלי המניות של החברה, באופן שהחברה תחלק בגין כל מניה של החברה 0.55 מנית ג'י סיטי, ובסה"כ עד כ- 3.23 מיליון מניות ג'י סיטי המהוות כ- 14% מהון המניות של ג'י סיטי. כמו כן, באותו היום הודיעה החברה כי היא פועלת לפרסום דוח הצעת מדף להנפקה ורישום למסחר בבורסה של מניות רגילות, אשר תוצענה בדרך של זכויות לבעלי מניות החברה.

ביום 24 באפריל 2022 קיבל דירקטוריון החברה הצעה בלתי מחייבת מישראל-קנדה, בעלת ענין בחברה, להיכנס למו"מ להתקשרות לרכישת כל מניות החברה שאינן מוחזקות על ידה, לרבות עם אחרים. מטרת ההתקשרות המוצעת הינה להפוך את החברה לחברה פרטית שאינה תאגיד מדווח. בהמשך להצעה כאמור, דירקטוריון החברה אישר כניסה למשא ומתן עם ישראל-קנדה להתקשרות בעסקה לרכישת כלל מניות החברה שאינן מוחזקות על ידה, אך זאת מבלי להסכים לתנאי ההצעה. בנוסף, החליט דירקטוריון החברה לבטל, בשלב זה, את הליך הנפקת הזכויות וחלוקת הדיבידנד בעין המפורטות לעיל.

ביום 24 במאי 2022 הודיעה ישראל-קנדה על הקפאת המשא ומתן נשוא ההצעה וזאת לאור המצב בשווקים הגלובאליים. מידרוג תמשיך לעקוב אחר שינויים בנוגע לבעלי השליטה בחברה והתפתחויות נוספות ביניהן שינויים אפשריים בהנהלה ו/או באסטרטגיית החברה, כאשר שינויים אלו ייבחנו עם עלייה בוודאותם.

עלייה בשיעור המינוף לאור השחיקה בשווי השוק של ג'י סיטי, שעודנו הולם לרמת הדירוג לצד יחס כיסוי ריבית בולטים ביחס לדירוג

מידרוג מעריכה כי התנודתיות במניית ג’י סיטי בתקופה האחרונה מעיבה על יחסי המינוף, כפי שנמדדים ע"י מידרוג כיחס בין סך החוב נטו של החברה לשווי שוק של החברה המוחזקת. עם פרוץ מגפת הקורונה אשר הובילה לשחיקה משמעותית בשווי מניות ג'י סיטי, חלה שחיקה משמעותית בשיעור המינוף בחברה אשר הגיעה עד לכ- 80% ביום 30.06.2020. כאשר מאז חלה מגמת התאוששות משמעותית בשווי המניה עד לשווי שוק של כ- 2.4 מיליארד (בחלק החברה) עם LTV של כ- 32% ביום 31.03.2022 וזאת בהשוואה לשיעור LTV של כ- 46% ביום 31.03.2021. בחודשים האחרונים מניית ג'י סיטי חוותה שחיקה משמעותית וסמוך למועד דוח הדירוג וממוצע שלושים ימי מסחר אחרונים, שווי השוק של מניית ג'י סיטי ירד ונאמד בכ- 1.8 מיליארד ₪, עם היקף חוב נטו של כ- 768 מ' ₪ ושיעור מינוף של כ-43%. בהתאם לתרחיש הבסיס של מידרוג, הכולל, בין היתר, תרחיש רגישות של שחיקה בשווי האחזקות של כ- 20% ביחס לשווי המניה, יחס המינוף צפוי לנוע בטווח של 50%-55%.

ראוי לציין כי בתקופה האחרונה, כלל השוק נתון ללחצים רבים כגון עליית הריבית והאינפלציה המשפיעים באופן חזק על תנודתיות שוק המניות העולמי, כאמור לעיל, שיעור ה- LTV של החברה עלה מאז תחילת שנת 2022.

מידרוג בוחנת גם פרמטר מינוף חוב נטו ל-FFO של החברה (סולו מורחב) אשר אינו מושפע מלחצי השוק. כך, נכון ל-31.12.2021 יחס חוב נטו ל- FFO הינו כ- 11 שנים. בהתאם לתרחיש הבסיס של מידרוג, יחס זה צפוי לנוע בטווח של 9-11 בשנים 2022-2023. נציין כי, תרחיש הבסיס מניח תרחישי רגישות בנוגע להיקף הדיבידנדים מהחברה המוחזקת.

לצד זאת, יש לציין לחיוב את הירידה בהיקף החוב נטו של ג'י סיטי לאורך זמן, נכון ל- 31.03.2022 עמד על כ- 786 מ' ₪, זאת לעומת היקף חוב נטו של כ- 889 מ' ₪ נכון ל- 31.03.2021. מידרוג לוקחת בחשבון חלוקת דיבידנדים בתרחיש הבסיס, אך צופה שהיקף החוב של החברה צפוי להישאר יציב ובהיקף דומה בשנת 2023.

מדיניות פיננסית הולמת לרמת הדירוג ונתמכת ע"י יתרות נזילות ו/או מסגרות אשראי חתומות ולא מנוצלות משמעותיות אל מול פירעונות חוב; עם זאת עליית המינוף מכבידה על הגמישות הפיננסית

להערכת מידרוג, לחברה גמישות פיננסית סבירה, הנובעת בעיקר משליטת החברה בהיקף משמעותי בחברה המוחזקת (כ-51.6%), כאשר אחזקותיה בג’י סיטי רשומות למסחר, דבר אשר מקנה גמישות פיננסית לאור יכולת הנזלה, לפחות של חלק מההחזקה. עם זאת, יצוין כי חלק ממניותיה של ג’י סיטי משועבדות לטובת מסגרות אשראי מבנקים.

בנוסף, מידרוג מעריכה את נגישות החברה לבנקים כטובה, המתבטאת בהיקף משמעותי של קווי אשראי ממספר בנקים שונים. לחברה שלוש מסגרות אשראי משלושה בנקים שונים (מקומיים וזרים) עם פירעון לשנים 2023 ו- 2024. לחברה יתרות נזילות בהיקפים משמעותיים, כחלק ממדיניות לשמירת כריות נזילות גבוהות לאורך שנים, כאשר ליום 31.03.2022 יתרות הנזילות של החברה הכוללות מזומנים, ני"ע סחירים ומסגרות אשראי חתומות ולא מנוצלות מסתכמות בכ-380 מ' ₪. תיק ני"ע של החברה מורכב כ- 90% מאגרות חוב מדורגות בדירוג השקעה. קווי האשראי של החברה מגובים בשעבוד על מניות ג'י סיטי וסמוך למועד דוח הדירוג כ- 40% ממניות ג'י סיטי שמחזיקה החברה משועבדות לטובת גופים בנקאיים.

להערכת מידרוג, הירידה בשווי נכס הבסיס ועליית רמת המינוף מהווה שחיקה בגמישות הפיננסית של החברה, לרבות בנגישות לשוק ההון.

לחברה מספר התניות פיננסיות כלפי בנקים ומחזיקי איגרות החוב כאשר להערכת מידרוג המרווח מאמות המידה פיננסיות הינו סביר. יש לציין כי לחברה אמות מידה פיננסיות מול הבנקים בקשר עם יחס מינוף המניות המשועבדות להיקף מסגרות האשראי. היחס משלב את שווי השוק ואת שווי הספרים של המניות והוא עומד במרווח טוב מול המגבלות הבנקאיות.

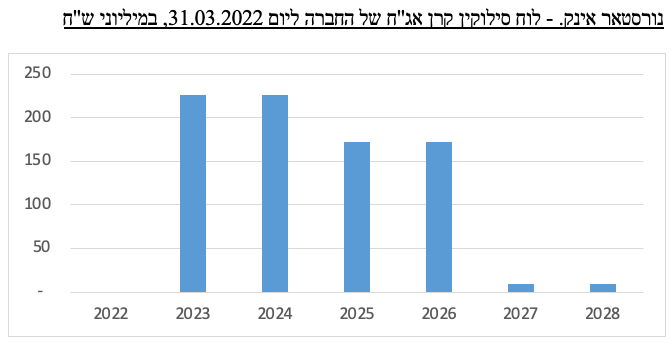

בהתאם למדיניות החלוקה של ג'י סיטי, תרחיש הבסיס של מידרוג מניח תקבול הדיבידנד ליתרת שנת 2022 בסך של הינו כ-82 מ' ₪ וכן תקבולים שנתיים בהיקף של כ-110 מ' ₪ בשנת 2023, זאת בהתאם למדיניות החלוקה של החברה המוחזקת כאשר תרחיש הבסיס של מידרוג מניח תרחיש רגישות להיקפי הדיבידנד. יודגש כי קיימת היסטוריה מוכחת ויציבה של חלוקת דיבידנדים מחברת הבת עם מדיניות חלוקה מוצהרת אשר עומדת בה בעקביות לאורך שנים. בצד השימושים, תרחיש הבסיס כולל חלות חוב שוטפת בשנת פירעון של קרן האג"ח בהיקף של כ- 226 מ' ₪ בשנים 2023-2024, וכן הוצאות הנה"כ והוצאות מימון נטו שנתיות בגובה 35-40 מ' ₪ בטווח הבינוני-ארוך. בהתאם לכך, יחס המקורות והנזילות על בסיס סולו (CASH+DSCR) הממוצע לשנים 2022–2023 הינו כ- 2.5 כמו כן, בהתאם לתרחיש הבסיס של מידרוג יחס כיסוי ריבית ICR ממוצע הצפוי לשנים 2022-2023 הינו כ- 3.5, באופן אשר הולם לרמת הדירוג.

ESG

שיקולי ESG עלולים לשאת השפעה שלילית על החברה ככל שישפיעו לרעה על מבנה ההון של החברה. כפי שציינו לעיל, חברה דיווחה על מהלך משולב של חלוקת דיבידנד בעין לצד הנפקת זכויות אשר עלול לשאת השפעה על שיעור האחזקה בנכס הבסיס ומבנה ההון בחברה. מהלך זה בוטל מאז ולהבנתנו אין תוכנית להוציאו לפועל. מידרוג תמשיך ותעקוב אחר השפעות אפשריות של מהלכים מסוג זה על דירוג החברה לרבות במסגרת שיקולי ESG. להערכת מידרוג, לחברה חשיפה מועטה לסיכוני סביבה וחברה.

Image by Megan Rexazin from Pixabay

Image by Megan Rexazin from Pixabay