נתוני אחזקות במניית מגדל הפניקס

על פי נתוני אתר FUNDER

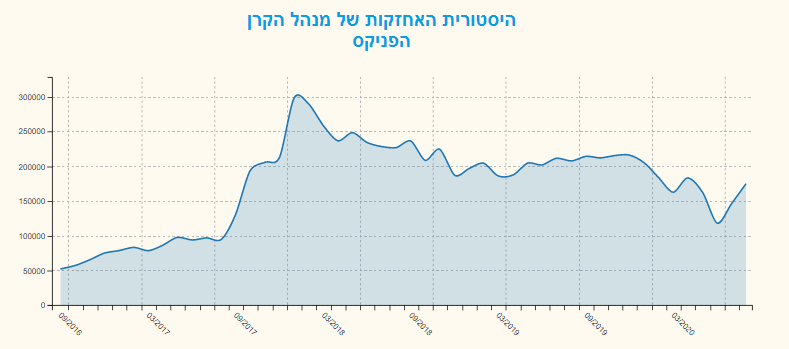

235 קרנות נאמנות מחזיקות במניית הפניקס בהיקף של 175.16 מיליון שקל.

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

בנוסף לנתונים הללו מחזיקה

א.ש SmartBeta מחקה משולבת ת"א Large Cap חודשי במניית הפניקס בחסר בהיקף של 1.31 % מהקרן.

להלן שינוי אחזקות קרנות הנאמנות במניית הפניקס על פי נתוני FUNDER- MVF

הפניקס ממשיכה לשמור על איתנות פיננסית ומדווחת ברבעון השלישי על רווח כולל לבעלי המניות בסך של 323 מיליון ש"ח ורווח כולל לבעלי המניות בסך של 494 מיליון ש"ח לתשעה חודשים

מנכ"ל הפניקס אייל בן סימון בשיחה עם FUNDER : "בזמן שמשבר הקורונה ממשיך להוות אתגר משמעותי למשק הקבוצה השכילה לבצע פעולות משמעותיות על מנת לחזק את איתנותה הפיננסית ולמצב את עצמה כמובילת שוק.

תוצאות הקבוצה לתקופה זו מביאות לידי ביטוי חלק מהפעולות שבוצעו. פעולות הכוללות בין היתר: ניהול השקעות ממוקד תשואה, חדשנות טכנולוגית, סינרגיה בין חברות הפורטפוליו של הקבוצה, ניהול הון יעיל, ניהול סיכונים אפקטיבי ושימוש מיטבי בערוצי הפצה של הקבוצה-סוכנויות הביטוח והערוץ הישיר.

במהלך החודשים האחרונים החברה שוקדת על הכנת תוכנית אסטרטגיה רב שנתית אשר נוגעת למגוון תחומי פעילות הקבוצה. החברה תציג את תוכניתה האסטרטגית לשוק ההון בתחילת חודש דצמבר. "

ליום 30.09.2020, ההון העצמי של החברה עומד על כ- 7.1 מיליארד ש"ח, בהשוואה ל 6.8 מליארד ש"ח ביום 30.6.2020 ובהשוואה לכ- 6.6 מיליארד ש"ח ביום 31.12.2019.

רווח הקבוצה לפני מס, לתקופה של תשעה חודשים, מסוכנויות ביטוח ושירותים פיננסיים הינו כ- 243 מיליון ש"ח,המהווה 33% מהרווח לפני מס של הקבוצה, שהינו 728 מיליון ש"ח.

סך ההכנסות מהשקעות נוסטרו לתשעת חודשים של שנת 2020 הסתכמו בכ- 415 מיליון ש"ח לעומת כ- 7 מיליון ש"ח למחצית הראשונה ולעומת הפסד בסך של כ- 917 מיליון ש"ח לרבעון הראשון.

נכון ליום 30 בספטמבר, 2020, השפעת הירידה בתיק נכסי העמיתים, בעקבות משבר נגיף הקורונה, הביאה לאי גביית דמי ניהול משתנים בעתיד בסך של כ- 101 מיליון ש"ח, לפני השפעת מס. נכון למועד פרסום הדוחות הכספיים החברה כיסתה את מלוא הפסדי ההשקעות הריאליים שנצברו לחובת המבוטחים וצופה לגבות דמי ניהול משתנים ברבעון הרביעי.

דירקטוריון החברה אישר מדיניות חלוקת דיבידנד חדשה, לפיה החברה תחלק דיבידנד שנתי בשיעור שלא יפחת משיעור של 30% מהרווח הכולל של החברה הניתן לחלוקה (בניכוי רכישה עצמית של מניות ככל שבוצעה על פי התכנית שפורסמה). במקביל דירקטוריון הפניקס ביטוח אישר מדיניות דיבידנד חדשה לפיה, לפיה החל משנת 2021 תחלק הפניקס ביטוח דיבידנד שנתי בשיעור שינוע בין 30% ל- 50% מהרווח הכולל של הפניקס ביטוח הניתן לחלוקה.

הפניקס ביטוח פרסמה את יחס כושר הפרעון הכללי ליום 31 לדצמבר, 2019 לפיו יחס כושר הפרעון בהתחשב בהוראות הפריסה הינו בשיעור של 165%.

חברות הדירוג S&P (מעלות) אישררה את דירוג החברה על ilAA ובתחזית דירוג יציבה וזאת בהמשך לדירוג של חברת-Moody's (מדרוג) בדירוג Aa3.il בתחזית יציבה.

החברה ביצעה החלפה של אגרות (חוב סדרה 5) באגרות החוב (סדרה 2), ועל ידי כך נבנה תזרים יציב יותר לעתיד.

כחלק מבניית האסטרטגיה של הקבוצה ביצעה החברה מספר פעולות מהותיות שנועדו לשמר את הצוות הניהולי המוביל וביניהן: מדיניות תגמול ברורה למנהלים אשר משקפת באופן טוב יותר את הקשר בין הביצוע לתגמול, הענקת אופציה לעובדים וחתימת הסכם ארוך טווח עם מנהלי ק.ס.ם תעודות סל אחזקות

כחלק מיישום האסטרטגה העסקית של החברה הגישה החברה הצעה לרכישת בית ההשקעות הלמן-אלדובי בסכום כולל של 275 מליון ש"ח.

ביום 30 בספטמבר, 2020, אישר דירקטוריון החברה תוכנית רכישה עצמית של מניות החברה לתקופה של שנה בהיקף של עד 100 מיליון ש"ח, וזאת היות והמחיר בו נסחרות מניות החברה במועד ההחלטה מהווה הזדמנות עסקית וכלכלית ראויה לחברה ולאחר שבדק כי החברה עומדת במבחני החלוקה על פי הדין. נכון למועד פרסום הדוח ביצעה החברה רכישות בהיקף של 26.4 מיליון ש"ח.

ביטוח כללי

הרווח הכולל לפני מס ממגזר פעילות ביטוח כללי בתקופת הדוח הסתכם בסך של כ- 260 מיליון ש"ח בהשוואה לרווח כולל בסך של כ- 524 מיליון ש"ח בתקופת הדוח אשתקד. הקיטון ברווח הכולל בתקופת הדוח בהשוואה לתקופה מקבילה אשתקד נובע בעיקר מירידה משמעותית בהכנסות מהשקעות, מהקטנת ההתחייבויות הביטוחיות בענפי רכב חובה וחבויות בסך כולל של -74 מיליון ש"ח לפני מס, זאת בהשוואה להקטנה בסך 149 מיליון ש"ח בתקופה מקבילה אשתקד, וזאת בעקבות פסק דין בדבר שיעור ההיוון בפיצוי נזקי 3%. הקיטון ברווח בניטרול הירידה בהכנסות מהשקעות והקטנת ההתחייבויות הביטוחיות נובע מנזקי מזג האוויר ומהפסד בענף ביטול טיסה בשל ארוע נגיף הקורונה.

ברבעון השלישי הרווח הכולל לפני מס הסתכם לסך של כ- 193 מיליון ש"ח בהשוואה לרווח בסך כ- 90 מיליון ש"ח ברבעון המקביל אשתקד. הגידול ברווח הכולל ברבעון השלישי לעומת הרבעון המקביל אשתקד הושפע בעיקר מהקטנת ההתחייבויות הביטוחיות כמוזכר לעיל בגין ועדת וינוגרד וגידול בהכנסות מהשקעות בהשוואה לרבעון המקביל אשתקד.

ביטוח חיים וחיסכון ארוך טווח

הרווח הכולל לפני מס הסתכם בתקופת הדוח לסך של כ- 76 מיליון ש"ח בהשוואה להפסד בסך של כ- 1 מיליון ש"ח בתקופה המקבילה אשתקד. הרווח ברבעון השלישי הסתכם לסך של כ- 136 מיליון ש"ח בהשוואה להפסד בסך של כ- 100 מיליון ש"ח ברבעון המקביל אשתקד.

ביטוח חיים

הרווח הכולל לפני מס הסתכם בתקופת הדוח לסך של כ- 63 מיליון ש"ח בהשוואה להפסד בסך כ- 44 מיליון ש"ח בתקופה המקבילה אשתקד. ברבעון השלישי הרווח הכולל לפני מס הסתכם לסך של כ- 130 מיליון ש"ח בהשוואה להפסד בסך כ- 114 מיליון ש"ח ברבעון המקביל אשתקד.

התוצאות בתקופת הדוח וברבעון השלישי בהשוואה לתקופות מקבילות אשתקד הושפעו בעיקר מהירידה במרווח הפיננסי בגין פוליסות מבטיחות תשואה ומהירידה בהכנסות מדמי ניהול, בשל אי גבייה של דמי ניהול משתנים, וזאת כתוצאה מירידות בשווקים הפיננסיים בארץ ובעולם אשר הביאו לירידה בשווי תיק נכסי העמיתים בפניקס ביטוח. נכון למועד הדוח השפעת הירידה בתיק נכסי העמיתים הביאה לאי גביית דמי ניהול משתנים בעתיד בסך של כ- 101 מיליון ש"ח, לפני השפעת מס, (נכון למועד פרסום הדוחות הכספיים החברה כיסתה את מלוא הפסדי ההשקעות הריאליים שנצברו לחובת המבוטחים וצופה לגבות דמי ניהול משתנים ברבעון הרביעי).

מנגד התוצאות הושפעו לטובה משינויים בעקום הריבית חסרת הסיכון ומהשינויים בערך ה- K ביחס לתקופות מקבילות אשתקד.

גמל

הרווח הכולל לפני מס הסתכם בתקופת הדוח לסך של כ- 23 מיליון ש"ח בהשוואה לסך של כ- 34 מיליון ש"ח, בתקופה המקבילה אשתקד. הירידה ברווח הנה כתוצאה מירידה בהכנסות מדמי ניהול בעיקר מירידה בהיקף הנכסים המנוהלים, בעקבות התפשטות נגיף הקורונה לצד השחיקה בשיעור דמי הניהול כתוצאה מהתגברות התחרות בענף. בנוסף הירידה ברווח נובעת מהירידה בתשואה בשוק ההון שהשפיעה על המרווח בקופות גמל מבטיחות תשואה וכן מגידול בהוצאות הנהלה וכלליות הנובעים בעיקרם משינויים בהסכמי התפעול וניהול ההשקעות מול הפניקס ביטוח והפניקס השקעות.

פנסיה

ההפסד לפני מס הסתכם בתקופת הדוח על סך של כ- 9 מיליון ש"ח בהשוואה לרווח לפני מס בסך של כ- 9 מיליון ש"ח אשתקד. הקיטון ברווח נבע בעיקר מירידה בתשואה בשוק ההון ומגידול בהוצאות שיווק ורכישה אחרות.

בריאות

הרווח הכולל לפני מס הסתכם בתקופת הדוח בסך של 290 מיליון ש"ח בהשוואה להפסד בסך 27 מיליון ש"ח בתקופה המקבילה אשתקד. ברבעון השלישי הרווח הכולל לפני מס הסתכם בסך 64 מיליון ש"ח בהשוואה להפסד בסך 114 מיליון ש"ח ברבעון המקביל אשתקד.

התוצאות בתקופת הדוח בהשוואה לתקופה מקבילה אשתקד, הושפעו בעיקר מירידה בעקום הריבית חסרת הסיכון אשר הגדילה את עתודת ה- LAT בענף הביטוח הסיעודי בסך של כ- 204 מיליון ש"ח, גידול בעתודת ה-LAT בגין ירידה בעודף שווי הנכסים הלא סחירים, אשר נזקפים לLAT - , בסך של כ- 96 מליון ש"ח בקיזוז עודף שווי הנכסים הלא סחירים שהועברו ממגזר חיים למגזר בריאות בסך של כ- 121 מיליון ש"ח כתוצאה מיישום לראשונה של תיקון חוזר ה- LAT. בנוסף, התוצאות בתקופת הדוח כוללות קיטון בעתודת הLAT - בסך של כ-110 מיליון ש"ח בעקבות יישום לראשונה של חוזר הפיקוח בדבר הגדלת פרמיית אי הנזילות ומקיטון העתודות כתוצאה מעדכון הנחות אקטואריות והשפעות אחרות בסך של כ- 133 מיליון ש"ח.

עיקר ההשפעה על הLAT בתקופה מקבילה אשתקד נבעה בשל הירידה בעקום הריבית חסרת הסיכון בסך של כ- 261 מיליון ש"ח.

בנוסף התוצאות בתקופת הדוח הושפעו לעומת התקופה המקבילה אשתקד משיפור התוצאות החיתומיות בעיקר בשל ירידה בתביעות.

התוצאות ברבעון השלישי הושפעו בעיקר מקיטון בעתודת ה LAT בסך של כ- 10 מיליון ש"ח וזאת בהשוואה לגידול בעתודת ה LAT בסך של כ- 156 מיליון ש"ח כתוצאה מירידה בעקום הריבית חסרת הסיכון ברבעון מקביל אשתקד.

שירותים פיננסים (אקסלנס)

הרווח הכולל לפני מס בתקופת הדוח הסתכם בסך של כ- 121 מיליון ש"ח בהשוואה לסך של כ- 129 מיליון ש"ח בתקופה המקבילה אשתקד. בתקופה מקבילה אשתקד החברה רשמה רווח חד פעמי בסך של כ- 29 מיליון ש"ח משערוך השקעה בחברה מוחזקת שאוחדה לראשונה בשל עליה לשליטה. בנטרול הרווח החד פעמי לעיל רשמה אקסלנס בתקופת הדיווח עליה ברווח אשר נבע בעיקר מגידול מפעילויות עשיית השוק בקרנות הסל וחבר בורסה במחצית הראשונה של השנה. העליה ברווח כאמור קוזזה בירידה מהכנסות ניהול בעקבות הירידה בהיקף הנכסים המנוהלים כתוצאה מארוע נגיף הקורונה והירידות בשווקים הפיננסיים.

הרווח הכולל לפני מס ברבעון השלישי הסתכם הרווח בסך של כ- 26 מיליון ש"ח בהשוואה לסך של כ- 40 מיליון ש"ח ברבעון המקביל אשתקד. הירידה ברווח ברבעון נבעה בעיקרה מהכרה ברווח חד פעמי בק.ס.ם בתקופה המקבילה אשתקד.

סוכנויות ביטוח

הרווח הכולל במגזר סוכנויות בתקופת הדוח הסתכם לסך של כ- 122 מיליון ש"ח בהשוואה לרווח בסך של כ- 126 מיליון ש"ח בתקופה המקבילה אשתקד. ברבעון השלישי עמד הרווח על סך של כ- 44 מיליון ש"ח לעומת רווח בסך של כ- 38 מיליון ש"ח ברבעון מקביל אשתקד.

אחר ופעילות שאינה מיוחסת לתחומי הפעילות

תחום זה כולל את תוצאות ההשקעות שעומדות כנגד ההון, הוצאות פיננסיות ותוצאות חברות מוחזקות שאינן בשליטה (בעיקר גמא ניהול סליקה בע"מ). בתקופת הדוח, ההפסד הכולל במגזר זה הסתכם ב 141 מיליון ש"ח לעומת רווח של 301 מיליון ש"ח בתקופה המקבילה אשתקד. ברבעון השלישי עמד הרווח על סך של כ- 7 מיליון ש"ח לעומת רווח בסך של כ- 143 מיליון ש"ח ברבעון מקביל אשתקד. השינוי האמור, נובע בעיקר מהתשואות בשוק ההון שהיו נמוכות משמעותית מהתשואות אשתקד.

יחס כושר הפרעון הכלכלי

ביום 28 באוקטובר, 2020 פורסם דוח יחס כושר הפרעון של הפניקס ביטוח לתאריך 31 בדצמבר 2019, לפיו יחס כושר הפרעון של הפניקס ביטוח בהתחשב בהוראות הפריסה הינו בשיעור של 165% וללא התחשבות בתקופת הפריסה הינו בשיעור של 105%. בנוסף, קבע דירקטוריון הפניקס ביטוח יעד יחס כושר פירעון כלכלי מינימלי, בהתחשב בהוראות הפריסה שהינו בשיעור של 135% בעוד שיעד יחס כושר פירעון מינימלי ללא התחשבות בהוראות המעבר בתקופת הפריסה הינו בשיעור של 105%.

מדיניות דיבידנד

ביום 27 באוקטובר 2020, אישר דירקטוריון החברה מדיניות חלוקת דיבידנד חדשה, לפיה החברה תחלק דיבידנד שנתי בשיעור שלא יפחת משיעור של 30% מהרווח הכולל של החברה הניתן לחלוקה עפ"י הדוחות הכספיים המאוחדים השנתיים (מבוקרים) של החברה בשנה הרלוונטית. במקביל לאישור מדיניות הדיבידנד על ידי החברה אישר דירקטוריון הפניקס ביטוח מדיניות דיבידנד חדשה, לפיה החל משנת 2021 תחלק הפניקס ביטוח דיבידנד שנתי בשיעור שינוע בין 30% ל- 50% מהרווח הכולל של הפניקס ביטוח הניתן לחלוקה עפ"י הדוחות הכספיים המאוחדים השנתיים של הפניקס ביטוח וזאת כל עוד הפניקס ביטוח עומדת בשיעור יחס כושר הפרעון המינמאלי שהיא קבעה.

ביחס לדוחות הפניקס מסר אייל דבי מלאומי שוקי הון ל FUNDER כי יש לשים לב לנתונים המרכזיים ומשמעותם וביניהם:

רווח כולל ותשואה על ההון: השורה התחתונה שדווחה הציגה רווחיות גבוהה וחריגה, תוך שהרווח הכולל שהחברה רשמה הסתכם לכדי 323 מיליוני שקלים - בתקופה של שלושה חודשים - המשקפים תשואה שנתית של 20% על ההון העצמי. אין חולק כי תשואה שכזו אינה מייצגת את סקטור הביטוח, גם לא את החברה, שהרי היא נבעה כתוצאה מרוח גבית חזקה - הן מהשווקים והן משינויי תקינה. עם זאת, יש לזכור שהתוצאות האמורות התגבשו בעיצומה של מגיפה - שפגעה בעסקי החיתום של החברה - כך שגם אם ננטרל את כל אותן השפעות חריגות לטובה, עדיין תזדקר בברור המסקנה הבאה - מחיר המניה צריך לעלות עוד הרבה, בכדי לשקף כראוי את ביצועי החברה.

השפעות חריגות בתוצאות: בשנים האחרונות, בכל פעם שהתפרסמו הדוחות, התרגלנו "לרוץ" ישר אל הפסקה המתארת את היקף הגדלת העתודות. עשינו זאת הוסיף דבי , בכדי להדגיש ולומר שהרווחיות המדווחת נמוכה, שהיא הושפעה מהוצאה חד-פעמית שבכלל אינה תזרימית, כך שהרווחיות השוטפת משמעותית יותר גבוהה. אז זהו, ששינויי התקינה האחרונים יצרו מציאות הפוכה, שכן ברבעון האחרון נרשמה בהקשר זה הכנסה נכבדה - בגין הקטנת יתרת העתודות של החברה.

הפחתת העתודות האמורה הסתכמה לכדי 195 מיליוני שקלים, מה שאומר שאלמלא אותה הכנסה חריגה, תשואת ההון של הפניקס הייתה עומד על סדר גודל של 12% - שזו עדיין רווחיות נאה. דבי הרחיב ותהה שמא יאמרו שזו רווחיות חריגה, שכן ברבעון השלישי ההכנסות מהשקעות עדיין היו גבוהות?

זה נכון, אבל מנגד, החברה גם לא גבתה בכלל דמי ניהול משתנים, כתוצאה מהבור שנפער עם צניחת השווקים (ברבעון הראשון של השנה). במילים אחרות, אנחנו בלאומי שוקי הון סבורים שאם מנקים את כל הרעשים, אזי תשואה מייצגת של 12% נראית הגיונית וסבירה, בוודאי אם מביאים בחשבון את השיפור הצפוי בכלכלה.

תשואת ההון ההיסטורית, כמו גם זו מתחילת השנה, יכולים לשמש כראיה: בכדי לתמוך בהערכה, לפיה תשואת הון של 12% משקפת נכונה את רווחיותה השוטפת של החברה, די אם היינו מפנים לביצועים בחמש השנים האחרונות - בהן התשואה הממוצעת על ההון עמדה על 13.3%. וצריך לזכור, אלו שנים בהן ההוצאות בגין הגדלת העתודות היו אדירות. יתרה מכך, גם אם תביטו על התוצאות מתחילת השנה, תקופה בה ההפסדים מהשקעות האפילו על ההכנסה החריגה מהקטנת עתודות, גם אז תשואת ההון שדווחה נשקה לרמה דו-ספרתית (9.7%) - מה שמעיד, כי הרווחיות השוטפת משמעותית יותר גבוהה. זה הרי לא סביר להניח שההפסדים מהשקעות הן בבחינת "תופעה קבועה".

יתרת הנכסים המנוהלים חזרה לשיאה: היקף הנכסים המנוהלים הגיע בסוף הרבעון האחרון לכדי 218 מיליארדי שקלים, שזו עלייה מתונה ביחס לתחילת השנה ( היקף הנכסים עמד אז על 214 מיליארדי שקלים), וגידול של 12% בהשוואה לסוף הרבעון הראשון. מובן שנוכח ביצועי השווקים בחודשיים האחרונים, יתרת הנכסים הנוכחית עוד יותר גבוהה.

הפרמיות שהורווחו פחתו (בשייר): היקף הפרמיות, ברבעון השלישי של השנה, קטן בכ- 8% ביחס לתקופה המקבילה. הירידה בביטוח הכללי ובחיסכון ארוך הטווח הייתה יחסית מתונה, כאשר ביטוחי הבריאות פחתו בצורה יותר חדה. עם זאת, הירידה בביטוחי הבריאות היא טכנית בעיקרה, שכן היא נובעת מהפסקת ההתקשרות עם קופת חולים מאוחדת - שהפרמיות בגינה הופיעו בשנה שעברה - כאשר בנוסף, תחום ביטוחי הנסיעות לחו"ל ספג ברבעון האחרון מכה אנושה.

הרווחים מהשקעות זינקו: מהפסדי השקעה במחצית השנה הראשונה, החברה עברה לרווח של 3.3 מיליארדי שקלים ברבעון השלישי של השנה - פי שלוש מהתקופה המקבילה. זו בהחלט הכנסה נכבדה, וכמובן לא מייצגת וחריגה, אבל היא נזקפת ברובה למבוטחים ולא לחברה.

דמי הניהול התכווצו, אבל רואים את האור בקצה המנהרה: ההכנסות מדמי ניהול הסתכמו לכדי 260 מיליוני שקלים ברבעון השלישי, שזו ירידה חדה של כמעט 30% ביחס לתקופה המקבילה. הסיבה לכך ברורה, שכן ירידות השערים החדות בתחילת השנה פערו "בור" ענק בדמי הניהול - שעד לסוף הרבעון טרם כוסה. עם זאת, החברה מציינת שנכון להיום, כתוצאה מהמגמה החיובית בשווקים – לאחר תאריך החתך של הדוחות הכספיים - הפניקס כיסתה את מלא ההפסדים הריאליים שנצברו למבוטחים. זה אומר, שבמידה ולא תחול תפנית מפתיעה בתקופה הקרובה, אזי יהיה לכך ביטוי חלקי ברבעון הרביעי - אבל ביטוי מלא ברבעון הראשון של השנה הבאה.

ההוצאות רוסנו, אבל עדיין לא רואים את מלוא ההשפעה: כשמביטים על הוצאות השיווק, הרכישה והעמלות, רואים ירידה לא קטנה בהשוואה לתקופה המקבילה (15%-). עם זאת, הוצאות ההנהלה והכלליות נותרו פחות או יותר על אותה רמה, כך שסביר להניח שההתייעלות שנקטה החברה תבוא לידי ביטוי בתקופה הקרובה.

הוצאות המימון גדלו: הסתכמו לכדי 61 מיליוני שקלים, ברבעון השלישי, בהשוואה לסך של 22 מיליוני שקלים ברבעון המקביל בשנה שעברה.

דבי סיכם ואמר כי בשורה התחתונה, עוד בימים של המשאים ומתנים הראשונים למכירת הפניקס, שתמיד נעו סביב מחיר ששיקף מכפיל הון של 0.85 לחברה, טענו שמבחינת הרוכש זו עסקה מעולה. המכפיל בו נסחרת כיום המניה עדיין נמוך מאותה רמה, בעוד שרווחיות הליבה הגבוהה של הפניקס נותרה בעינה, כך שדעתנו רק התחזקה.

אייל בן סימון מנכל הפניקס

אייל בן סימון מנכל הפניקס